IDC 最近发布了对半导体行业的最新预测。据这家市场情报公司称,八大关键趋势将影响该行业的复苏,而人工智能作为主要驱动力之一将占据突出位置。IDC 最近预测,全球对人工智能和高性能计算加速器的需求正在爆炸性增长,而传统产业在经历了 2023 年的低迷之后正在趋于稳定。包括逻辑集成电路(IC)、模拟集成电路、微处理器、微控制器和存储芯片等产品在内的半导体行业即将迎来新一波增长。

IDC 指出,自 11 月初以来,存储芯片制造商实施了严格的供应和生产控制,抬高了价格。与此同时,所有"主要应用"对人工智能产品的需求预计将推动整个 2024 年半导体销售额的增长。IDC 高级研究经理 Galen Zeng 预计,整个半导体供应链将告别令人失望的 2023 年。

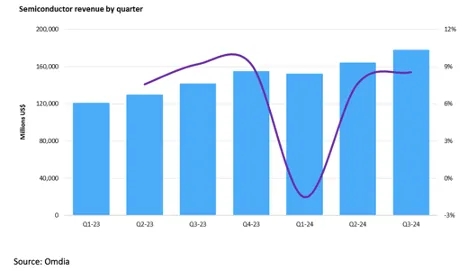

在 IDC 预测的 2024 年八大趋势中,销售额的增长将使整个市场的年增长率达到 20%。2023 年下半年,该行业的销售额下降了 20%,而 IDC 现在预计全年将下降 12%。生产水平下降、高价 HBM 内存芯片渗透率提高、AI 芯片需求强劲以及智能手机需求逐步复苏等因素预计将推动 2024 年的增长率达到 20%。

IDC 还预测,高级驾驶辅助系统(ADAS)和信息娱乐设备将迎来新的市场发展。IDC 表示,汽车智能化和电气化趋势的不断增长预计将成为未来半导体市场的重要驱动力。该公司预计,人工智能芯片和人工智能半导体逻辑将超越数据中心和高性能计算(HPC)系统,新型人工智能智能手机、人工智能个人电脑和人工智能可穿戴设备即将推出市场。

IDC 预测,生产复苏将对代工行业产生积极影响,并指出台积电、三星和英特尔等主要企业正在积极努力逐步稳定终端用户需求。预计芯片制造业将达到新的高度,在 2024 年实现两位数增长。中国的产能预计也将增加,而美国对尖端制造技术的出口禁令将促使中国的代工厂强调有竞争力的价格,并专注于"成熟"节点。

最后,IDC 预计对最先进半导体封装解决方案的需求将大幅上升,预计从 2023 年到 2028 年,2.5/3D 封装市场每年将增长 22%。到 2024 年下半年,随着更多供应商进入 CoWoS 供应链,基板堆叠封装(CoWoS)技术的制造能力将增加 130%。据 IDC 称,这反过来又将带来 2024 年人工智能芯片的"强劲"供应,进一步加速人工智能技术的应用。