1.美国阻止中国获得AI云算力:短期影响可控,长期促进国产“算力+云”服务

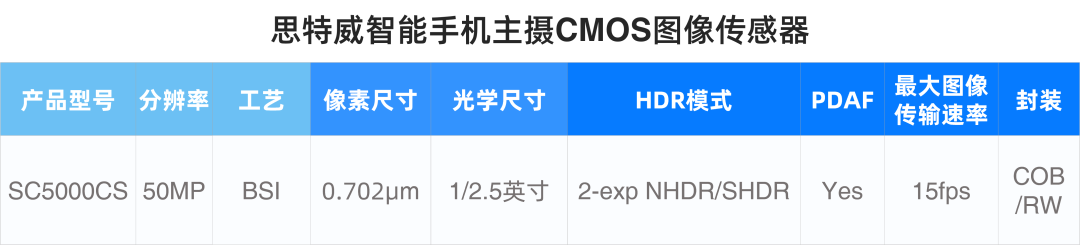

2.思特威推出0.7微米5000万像素图像传感器SC5000CS,以卓越成像性能赋能智能手机影像系统

3.日本2023年11月电子零件对华出口额增长12.3%至1413亿日元

4.机构:全球半导体一周(1月19日~26日)销售额同比增长18%

5.苹果2023年Q4营收1196亿美元,中国大陆iPhone销量未达目标

6.Lam Research财报解读:中国成熟工艺牵动企业敏感神经

7.消息称SK海力士将在美设立先进封装工厂

8.英伟达中国定制版显卡H20开始接受预订 价格与华为昇腾910B相当

1.美国阻止中国获得AI云算力:短期影响可控,长期促进国产“算力+云”服务

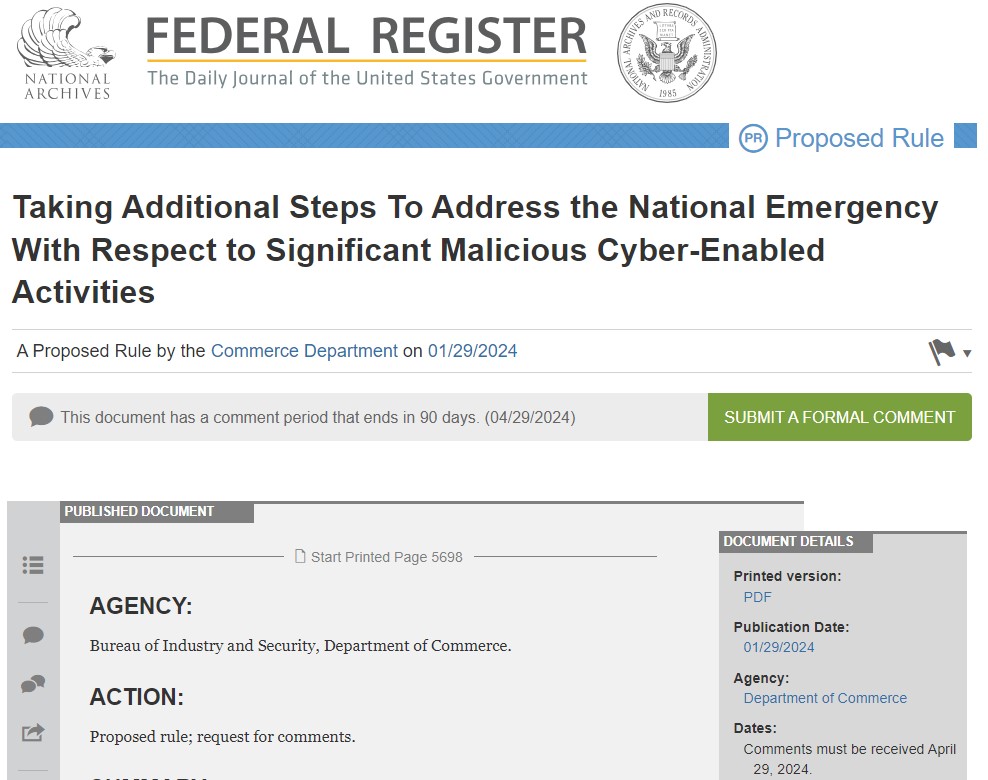

集微网报道 (文/陈炳欣)中国AI大模型使用美国云服务训练或将受到限制。1月29日,美国商务部在联邦公报中正式公布《采取额外措施应对与重大恶意网络行为相关的国家紧急状态》提案。该提案明确要求美国IaaS(云服务)厂商在提供云服务时,要验证外国用户身份,限制外国行为者对美国IaaS产品的访问,并要求详细报告训练AI大模型的外国交易,保护美国的网络安全和利益。

美国商务部长吉娜·雷蒙多也在1月26日表示,拜登政府将提议要求美国云计算公司确定外国实体是否正在访问美国数据中心以训练人工智能模型。要求亚马逊、微软、Alphabet旗下的谷歌等云服务提供商积极调查并公开在其平台上开发人工智能应用程序的外国客户,并要求披露外国客户的姓名和IP地址等详细信息。如果这一政策开始实施,美国政府可以利用这些要求切断中国公司访问数据中心和服务器的主要途径。

对此,外交部发言人汪文斌表示,人工智能发展治理攸关全人类命运,需要的是群策群力、协调应对,而不是脱钩断链、围栏筑墙。我们敦促美方不要违背科技发展的客观规律,切实尊重市场经济和公平竞争原则,为加强人工智能领域的国际协调合作创造良好条件。

近年来,受ChatGPT热潮推动,国内大模型数量激增。据统计,到去年底国内发布的AI模型数量超过200个。目前国内头部大厂的模型水平已逼近GPT3.5,各家厂商积极布局追赶GPT4。而每一个大模型训练的背后都意味着海量的算力投入。而且,从去年第四季度以来,随着上线产品的日活用户数稳定增加,导致推理需求也显著提升,包括有绘图、视频生成等的应用,推理端的AI算力需求也持续上升。

根据业内人士透露,对于头部模型厂商,一般均建设自有的算力平台。因此相关模型的训练大多采取混合模式,一部分在自有算力平台上完成,一部分采用云算力。部分国内大模型甚至已经开始基于昇腾等国产算力进行训练,如科大讯飞的星火大模型等。这样来看,美国商务部此次新规发布,对国内模型训练领域的影响短期内仍然相对可控。不过相关人士也指出,当未来模型向着更大规模参数如GPT5训练的时候,情况或许会有新的变化。

但是对于那些没有足够的资金自建AI计算中心的中小模型厂商来说,新规的出台将存在一定影响。由于美国对大模型训练所需的A100、H100等高算力GPU芯片严格的出口管制,国内AI大模型训练面临“缺芯”局面,算力缺口比较大。采用订购云服务方式获取AI模型训练所需的算力资源是一定途径。很多中小模型公司因为无力自建算力平台,甚至更倾向于采用云服务的模型,这样可以得到专业人员的支持。一旦新规生效预计会有一些采取这种方式获得算力的企业被美国商务部切断服务,影响大模型的训练进度。

但也要看到,这种规模的云服务租赁是相当昂贵的。例如,英伟达在GTC大会AI超级计算服务DGX Cloud的每个实例价格为3.7万美元/月,包含8个A100或H100加速卡,如果选择租用1万张(1250个实例)加速卡一年,就需要38亿元。而就国内云算力租赁市场来看,云算力的租赁价格相对去年10月份有10%到15%的上涨。目前8卡A100卡的服务器租金约为9万/月,大客户年付费会打6-7折(约为12万/p/年)。

此外,对一些涉及敏感数据、抑或影响国家安全的大模型训练,使用美国云服务也存在比较大的数据安全隐患。从这一点上看,不管美国是否限制,或者限制到多大程度,从长远角度而言,通过海外云服务获取计算资源可能都是不太可持续的。

采访中,也有业内人士指出,此次美国出口管制扩大,从长远角度来看,将使国内的云服务商受益,从而加速中国云服务出海进程。AIGC大模型时代的到来使得智能算力成为普遍需求,将加速云计算服务的发展。2022年全球云计算规模达到3566亿美元,预计2023年将突破4000亿美元。而根据IDC数据,亚马逊AWS、微软、谷歌、阿里巴巴和IBM占据了全球的51%以上的市场份额。AWS目前在中国的市场份额为8.6%(排在阿里云、华为云、天翼云和腾讯云之后)。

从这一数据来看,由于AWS等海外云服务商在中国本土市场的占有率并不高,因此新规实施对美国云服务商在华营收的影响可能也比较有限。但对中国云厂商来说,长远来看将是一个利好,不仅可以获得一部分海外云服务商“吐出”的国内云服务市场,对于那些中国的出海企业,原本选择AWS、Azure,未来有可能转而采用中国的云服务商,进而加速中国云服务出海进程。

当然,中国AI云算力的发展仍然是以AI芯片为基础。目前国内部分头部模型大厂已开始基于昇腾部署AI模型。据悉,昇腾910B卡的理论计算值接近英伟达A100,但在生态系统和产量方面还存在一定的不确定性。然而,在美国对华封锁加剧的背景下,以华为昇腾等为代表的国产算力有望进一步发展。

2.思特威推出0.7微米5000万像素

近日,技术先进的CMOS图像传感器供应商思特威(SmartSens,股票代码688213),重磅推出Cellphone Sensor (CS) Series手机应用5000万像素图像传感器产品——SC5000CS。作为0.702μm像素尺寸图像传感器,此款背照式(BSI)新品搭载思特威独特的SFCPixel-SL®技术,集高动态范围、超低噪声、PDAF相位检测对焦、低功耗等优势,以优异的暗光成像表现,赋能主流智能手机主摄,助力移动影像技术和用户体验迈向新高度。

高动态范围低噪声,暗光拍摄也精彩

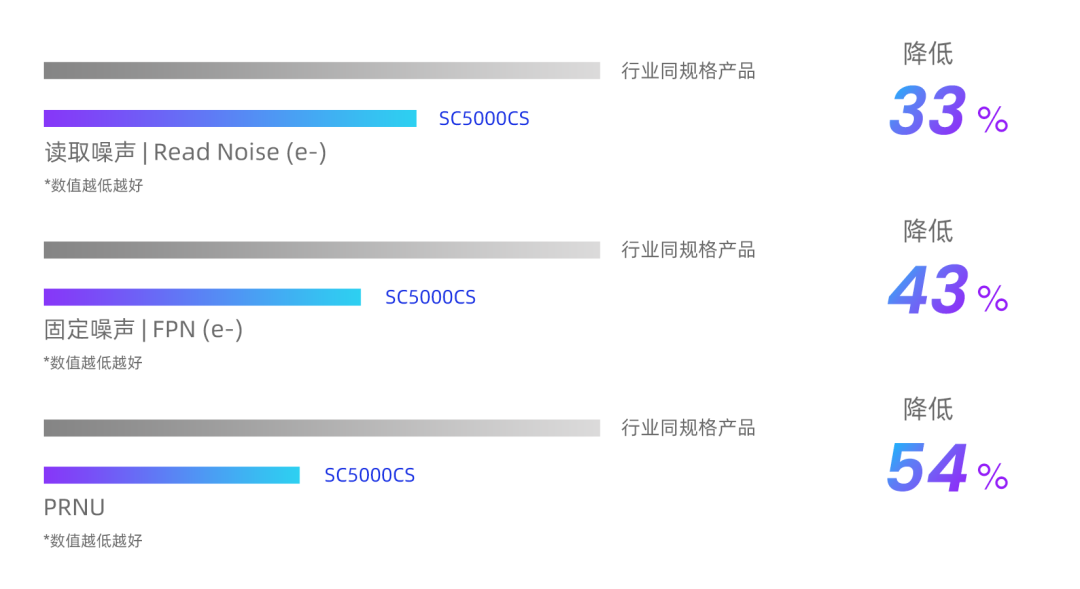

SC5000CS搭载的SFCPixel-SL®技术,基于思特威SFCPixel®专利技术架构开发,通过创新的像素内双转换增益设计,极大程度上提升了图像传感器的动态范围,同时获得了更好的暗场噪声表现。SC5000CS的读取噪声(RN)和固定噪声(FPN)分别低至1.0e-和0.2e-以下,较行业同规格产品分别大幅降低约33%和43%,其像素响应不均匀性(PRNU)相对减少约54%,使画面细节更细腻。高动态范围模式方面,SC5000CS支持双重曝光非交叠HDR和行交叠HDR(2-exp NHDR/SHDR)模式,以出色的高动态范围,兼顾日常光线场景和暗光场景下的拍摄需求,为手机摄像头提供层次感分明、明暗细节丰富的质感影像效果。

此外,SC5000CS在四合一(Summing)模式下,单颗像素尺寸达到1.404μm,可为手机摄像头带来4K 60fps的高帧率优质影像。

PDAF技术加持,抓拍影像更清晰

SC5000CS采用思特威Sparse PDAF技术,通过部分像素相位检测进行准确对焦,为手机摄像头带来快速、清晰的画面,帮助用户轻松抓拍生活里的美好瞬间,同时显著降低手机CIS的功耗。

更低功耗,助力智能手机长续航

在思特威先进的读取电路技术设计和工艺的加持下,SC5000CS具备优异的低功耗性能。相较行业同规格产品,SC5000CS在50MP Full Size模式下的工作功耗(15fps工作帧率)降低超10%,其在12.5MP或4K影像输出模式下的工作功耗(60fps工作帧率)降低超20%,助力智能手机系统降低整机功耗,进而减轻用户的手机续航焦虑。

思特威联合创始人兼首席技术官莫要武博士表示:“此次发布的SC5000CS是思特威在5000万像素手机图像传感器赛道布局的又一全新力作。这款新品搭载思特威独特的SFCPixel-SL®、Sparse PDAF等多项创新技术和工艺,集高动态范围、超低噪声、PDAF相位检测对焦、低功耗等优势于一体,可输出50MP/12.5MP/4K等多种格式的高帧率优质影像,兼顾日常光线和暗光场景下的影像拍摄。此外,SC5000CS支持MIPI D-PHY接口协议,以最高2.5Gbps/lane的传输速率,满足智能手机影像数据传输需求。SC5000CS能为主流智能手机影像系统带来高品质影像捕捉,推动移动影像再升级。”

SC5000CS目前已接受送样,预计将于2024年Q2实现量产。想了解更多关于SC5000CS产品的信息,请与思特威销售人员联系。

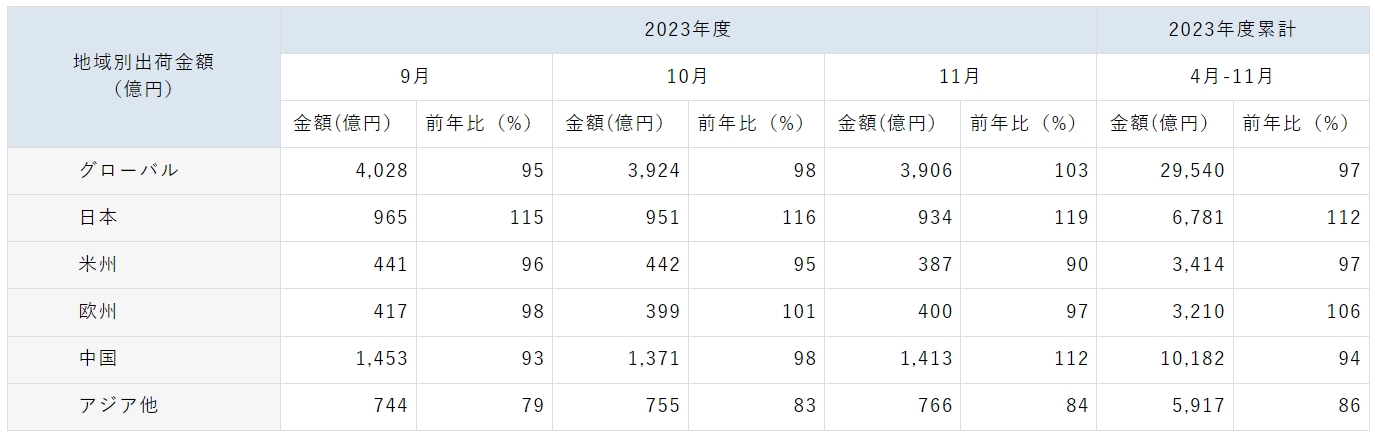

3.日本2023年11月电子零件对华出口额增长12.3%至1413亿日元

日本电子信息技术产业协会(JEITA)1月31日公布统计数据指出,由于中国的需求大增,2023年11月份日本电子零件厂全球出货金额较去年同比增长3.0%至3906亿日元,是13个月来首度出现增长。

按地区来看,2023年11月份日本国内的电子零件出货同比大增19.1%至934亿日元,对中国出货额增长12.3%至1413亿日元,对美洲出货额下滑9.6%至387亿日元,对欧洲出货额下滑2.6%至400亿日元,对除中国和日本外的亚洲其他地区出货额下滑15.4%至766亿日元。

按产品品类来看,2023年11月份日本被动元件出货额为1792亿日元,较去年同月增加1%。其中,电容出货额增长3%至1283亿日元,电阻出货额下滑11%至157亿日元,变压器出货额减少21%至41亿日元,电感出货额增长8%至280亿日元。

此外,2023年11月份日本连接器出货额减少6%至514亿日元,包含触控面板在内的开关(Switch)元件出货额增长6%至406亿日元,射频(RF)零件出货额大增39%至266亿日元。

日本财务省1月24日公布的2023年贸易统计速报显示,出口额为100.8865万亿日元,比上年增长2.8%,首次突破100万亿日元。按国家和地区观察出口额,2023年对美国的出口额为20.2668万亿日元,同比增长11%;对中国的出口额为17.7646万亿日元,比上年下降6.5%。

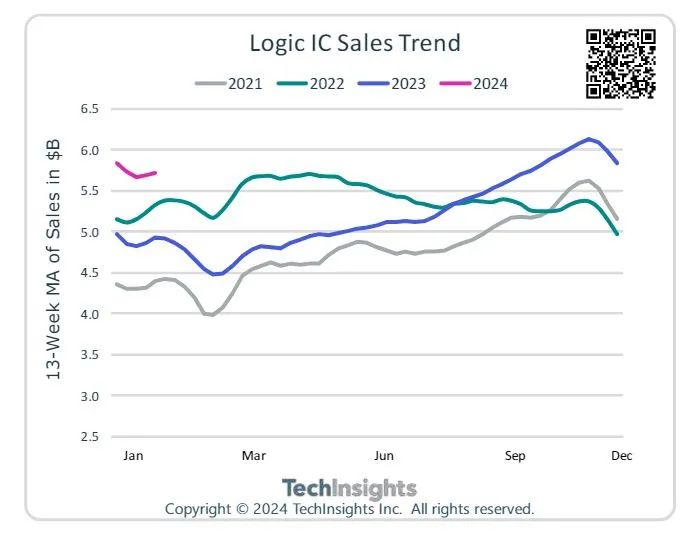

4.机构:全球半导体一周(1月19日~26日)销售额同比增长18%

集微网消息,市调机构TechInsights统计数据显示,在2024年1月19日~26日的一周,全球半导体销售额同比增长18%,环比增长5%。

其中逻辑芯片方面,13周当周移动平均线(MA)较去年同期上涨17%,超过55亿美元。TechInsights预测,2024年逻辑IC销售额将同比增长14%,达到3120亿美元。

机构同时表示,电子产品零售价格上周继续走高,手机和消费电子产品领涨。

研究机构Counterpoint近期表示,2023年全球半导体公司总营收约为5213亿美元,同比下滑8.8%。不过2024年全球半导体需求将会十分强劲,英伟达将继续引领增长,同时DRAM、NAND存储芯片领域也将迎来复苏。

5.苹果2023年Q4营收1196亿美元,中国大陆iPhone销量未达目标

集微网消息,苹果公司2月1日公布了2023第四季度(2024财年第一财季)财报。该季度营收1196亿美元,同比增长2%;每股收益2.18美元,年增16%;服务收入达到231亿美元的历史新高;运营现金流本季度近400亿美元。截至2024年一月,苹果活跃设备达22亿部,创历史新高。

然而,苹果iPhone手机在中国大陆地区的销售额未达华尔街目标,影响了整体销售额和利润。财报公布后,苹果公司股价盘后小幅下跌。

苹果CEO蒂姆·库克表示,确实对iPhone 6%的收入增长感到满意,在除了中国大陆以外的新兴市场取得了两位数百分比增长,十分强劲。他补充道,中国大陆是世界上竞争最激烈的智能和搜集市场,这一点没有改变。

库克称,考虑货币汇率因素,上季度iPhone在中国大陆的销量下降了中个位数(5%左右),尽管目前苹果公司在中国大陆iPhone保有量创下历史新高。

6.Lam Research财报解读:中国成熟工艺牵动企业敏感神经

集微网消息(文/武守哲)近日,全球知名晶圆设备前端供应商Lam Research公布了新一季度(2024年Q2)的财务业绩。截止到12月月底的这个季度营收为37.58亿美元,环比增长7.9%。运营支出为7亿美元,营业利润占营收的28.1%,净利润为9.54亿美元,摊薄后每股收益为7.22美元。Lam Research还预计下一季度的收入可达到37亿美元左右,毛利率占收入百分比预计约47.2%。

作为WFE(前端设备)的全球顶级供应商,Lam和应用材料、KLA以及ASML一起,其财务状况往往成为分析晶圆厂开工率,存储周期起伏的重要参考指标。

公司总裁、CEO Tim Archer在财报电话会议上表示:“收入、毛利率、营业利润率和每股收益均高于我们指导范围的中点,2023年在整体晶圆制造设备支出下降的情况下,Lam的表现良好。”

在2023年全球半导体设备净投资和支出处在低谷的情况下,该赛道厂商的每个业务部门反应在财务数据上背后的“故事”尤其值得关注。具体到Lam Research,其为资本市场所诟病的地方在于,相比同行应用材料、ASML等,其更加依赖存储厂商的产能,和DRAM、NAND的景气度绑定很高,几乎形成一损俱损,一荣俱荣的态势。

对DRAM和NAND的不同展望

Tim Archer预计2024年全球WFE的总支出在800亿美元左右,存储设备总体增长率依然相对低迷。不过查阅近期Lam Research财报电话会议的录音和文字,基本可以发现公司高层对DRAM和NAND呈现出不同的展望态度,简单归纳一句话就是“前者靠增量,后者靠存量。”

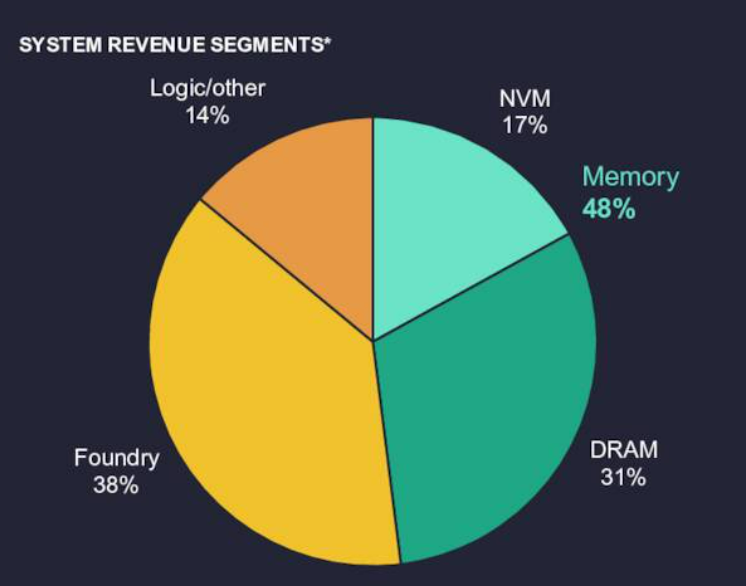

从最近一个季度的财务数据来看,存储设备收入占比为48%,较上一季度38%的水平有所增长。这一增长的主要推动力就是由DRAM带动,按美元计算,来自DRAM处于该企业创纪录的水平,占总卖设备收入的31%,而上一季度的这一比例为 23%,由23%到48%,半年十年内暴增25个百分点,以点带面,即可见DRAM在2023的增长威力。如下图:

HBM采用了3D堆叠技术,将多个DRAM芯片堆叠在一起,从而实现了更高容量,更大的存储带宽和更低的延迟。由此看,吃到AI红利的不仅是英伟达、AMD这样的fabless大厂,也传递到了上游的设备厂。

两年前,存储设备贡献了Lam Research高达六成的营收,而目前降低到了不到50%,其中一个重要原因是存储的周期性波动性太大,尤其是NAND收入大幅下降对Lam Research设备总收入的影响。从2023年第二季度设备收入的峰值到2024年第二季度,设备收入下降了35.2%,而NAND设备收入下降了71.7%。因此,面对财报电话上分析师们的质疑,Tim Archer只是模糊的说,即便2024年全球NAND不扩产,但依然有技术升级的需求,这对企业也是个机会。

财务亮点:设备维护升级翻新

同其他所有WFE大厂一样,Lam Research除了卖设备,还卖设备维护升级服务,该企业的客户支持事业部(CSBG)在整个设备生命周期内为客户提供解决方案,这些解决方案包括但不限于优化系统正常运行时间或可用性、提高产量和减少缺陷——所有这些都是为了优化每片出片晶圆的成本。

企业财务官在电话会议上表示现在有9万个近邻客户的刻蚀腔室,这对CSBG增长性帮助很大。自 2019年以来,Lam Research的CSBG业务复合年增长率为17%,远超12%的原定目标。

该企业的CSBG服务不仅是设备维护升级,还有“翻新”,即该部门下属的Reliant产品部门。“二手设备”的利用不仅仅在第三方的设备平台那里,Lam Research的Reliant产品线就是负责处理因工艺节点迁移或者平台替代造成的设备空置问题,将其“翻新”后再利用一遍。

在2023年新设备销售总体情况不乐观的情况下,Lam Research的CSBG业务成为重要的抵消因素,也是该企业今年财务业绩的最大亮点之一。

中国区业务,牵动Lam敏感神经

财报数据最新显示,从各区域营收占比来看,中国大陆占比高达40%(低于上个财季的48%),紧随其后的是韩国(19%)、日本(14%)、中国台湾(13%)、美国(5%)、欧洲(5%)、东南亚(4%)。

有关Lam在中国大陆的经营,财报电话会议上有四句话非常值得关注,摘抄出来:

“随着中国大陆成熟工艺节点的扩产,让非内存WFE出现个位数下降,部分抵消了世界其他地区领先节点支出的下降。”

“中国大陆占我们收入的百分比预计在3月份季度依然保持相对较高的水平,但随着时间的推移,可能会呈下降趋势。”

“2024年代工逻辑支出将增长,前沿节点投资将增加,但部分被中国以外成熟节点投资的下降所抵消。”

“除了DDR5和HBM,我们在今年下半年在DRAM领域增加了一个中国客户。”

从这几句话中,我们可以总结,去年下半年中国成熟工艺节点的扩产或者准备扩产,对设备量需求的刺激,推高了Lam的营收,让他们很大程度上抵消了存储和某些大型代工厂开工率不足的问题;而且其中一个DRAM类的中国“神秘客户”的导入,也让Lam收益颇丰,去年9月份高达48%的中国大陆营收占比显然是非常态的,2024年中段之后将恢复正常。

从Lam Research话里话外看出,目前各大代工厂出现了这一领域杀价以招揽客户的苗头,2024年成熟工艺节点还是要看中国大陆,非中国大陆区域投资量将出现下降。整体来看,至少在2024年上半年,中国大陆区域对Lam Research的营收贡献度依然能维持在40%左右。

7.消息称SK海力士将在美设立先进封装工厂

集微网消息,两名知情人士透露,韩国芯片制造商SK海力士将在美国印第安纳州建立尖端技术封装工厂,这将大大推动美国拜登政府将更多人工智能(AI)芯片供应链引入本土的努力。

据悉,SK海力士的新封装工厂将专门堆叠标准动态随机存储器(DRAM)芯片,以创建高带宽存储器(HBM)芯片,然后将其与英伟达的GPU集成,用于训练OpenAI的ChatGPT等系统。

分析师表示,台积电已经在亚利桑那州建造了两座先进制造工厂,SK海力士在印第安纳州的新工厂将使英伟达更接近将其所有GPU生产外包。

韩国产业经济和贸易研究所研究员Kim Yang-paeng表示:“如果SK海力士在美国建立先进的HBM存储器封装厂,再加上台积电在亚利桑那州的工厂,这意味着英伟达最终可以在美国生产GPU。”

一位接近SK海力士的人士表示,“美国客户对HBM的需求不断增长,以及与芯片设计人员密切合作的需要,使得在美国建设先进封装工厂成为必然。”

一位熟悉该计划的人士表示,将SK海力士的先进封装技术更深入地整合到英伟达的供应链中,将有助于这家韩国公司抵御来自三星和美光等其他HBM生产商的竞争。

SK海力士说:“公司正在考虑在美国投资,但尚未做出最终决定。”

8.英伟达中国定制版显卡H20开始接受预订 价格与华为昇腾910B相当

集微网消息,知情人士称,英伟达已开始接受经销商预订一款新的中国专用人工智能(AI)芯片H20,这些芯片的定价与华为等竞争对手产品相当。

H20显卡是英伟达为中国市场开发的三款显卡中最强大的一款。但H20的计算能力自然会低于英伟达的旗舰H100 AI芯片和此前英伟达针对中国市场的H800。

据三位消息人士透露,H20的规格似乎也表明,它在某些关键领域的性能不如华为昇腾(Ascend)910B,例如衡量芯片处理常见任务速度的FP32性能方面,但在互连速度方面H20 似乎比910B更具优势。

据透露,英伟达对中国H20分销商的订单定价为每张卡12000美元至15000美元。

其中一位消息人士称,一些分销商已开始对芯片进行宣传,价格约为11万元人民币(15320美元)。两位消息人士称,相比之下,华为910B的售价约为12万元人民币。

一位消息人士称,经销商正在提供H20服务器,该服务器预配置了8个人工智能芯片,售价为140万元。相比之下,采用8颗H800芯片的服务器一年前推出时售价在200万元左右。

消息人士补充说,经销商已告诉客户,他们将能够在2024年第一季度开始小批量交付H20产品,并从第二季度开始大批量交付。

英伟达还计划推出另外两款中国专用芯片L20和L2,但当前推出状态无法确认。