1.【IPO价值观】六成募资用于还贷 高负债下超颖电子经营稳定性存疑

2.华润微:产能利用率8英寸保持90%以上,6英寸保持95%以上

3.安路科技:FPGA芯片在新能源行业已经有批量供货

4.百傲化学与芯慧联拟签订《半导体设备业务合作协议》

5.【每日收评】集微指数涨0.75%,高通2024第一财季净利润同比增长24%

6.Qorvo降低库存以贴合市场需求,24财年Q3营收同比增长44%

1.【IPO价值观】六成募资用于还贷 高负债下超颖电子经营稳定性存疑

1月26日,据上交所披露,超颖电子主板IPO获得问询,其保荐机构为民生证券。

在《核心产品销量不断下滑 超颖电子产能利用率连年下降》一文中,笔者指出,经过多年的发展,超颖电子在PCB行业有一定地位,其2022年营收在综合PCB企业中排名位于第24位。但随着PCB行业市场竞争加剧,其产能利用率却呈现逐年下滑趋势。

与此同时,由于生产设备及配套设施较为陈旧,导致人工及产线维护成本高、良品率及生产效率低,其产品毛利率水平一直处于低位。为解决这一问题,超颖电子在泰国投资建厂的同时,扩建黄石厂的产能,但却导致其资本负债率高居不下,偿债压力较大。

研发投入不足,毛利率水平较低

近年来,随着PCB行业竞争逐渐激烈以及行业的发展,技术能力成为企业能否在长期的竞争中取得优势的重要因素。一方面,产品的技术含量是下游客户选择供应商的重要标准;另一方面,产品的技术含量也影响企业自身的盈利能力。

在此情况下,PCB厂商只有不断加大研发投入,持续优化产品结构,并加大新产品开发,才能确保自身的竞争优势。

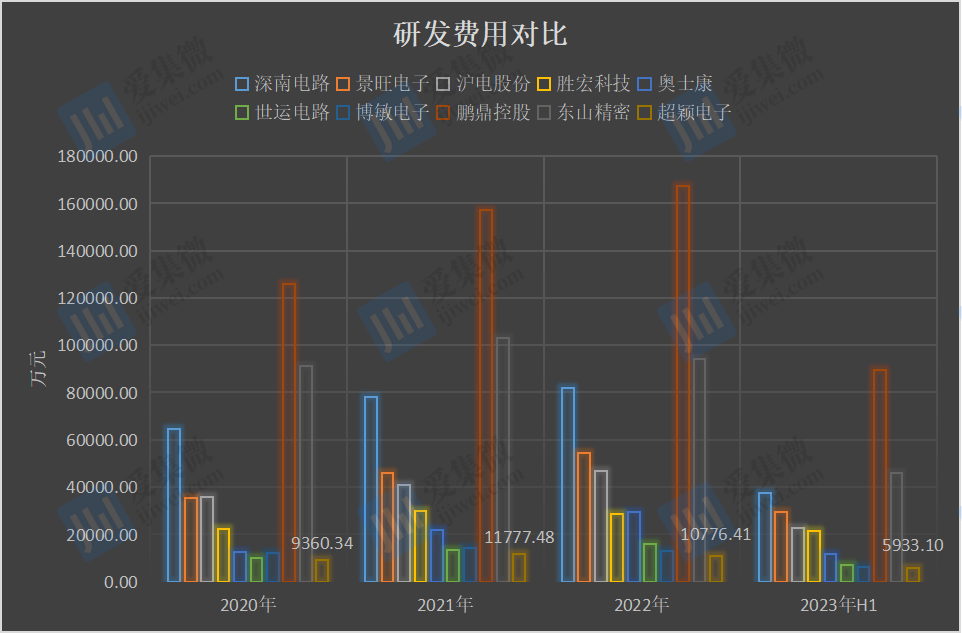

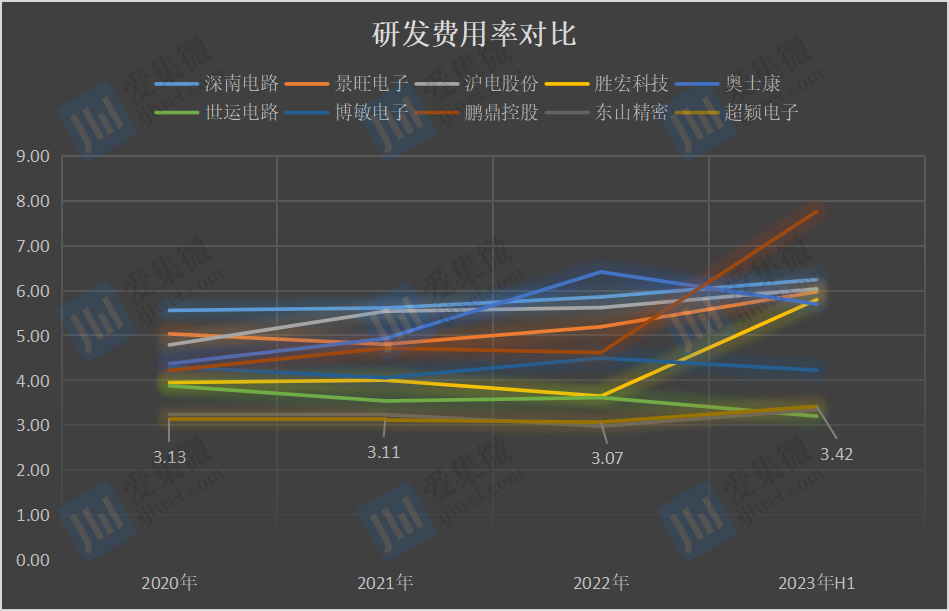

从研发投入来看,2020年至2023年H1(简称:报告期内),超颖电子的研发费用分别为9360.34万元、11777.48万元、10776.41万元、5933.1万元,占总营收的比例分别为3.13%、3.11%、3.07%、3.42%,并未超过3.5%。

以2022年研发费用来看,鹏鼎控股、东山精密、深南电路、景旺电子、沪电股份、奥士康、胜宏科技、世运电路、博敏电子、超颖电子的研发费用分别为16.72亿元、9.4亿元、8.2亿元、5.46亿元、4.68亿元、2.93亿元、2.87亿元、1.6亿元、1.31亿元、1.08亿元,超颖电子的研发投入明显低于行业可比公司。

而在研发费用率方面,报告期内,超颖电子的研发费用率分别为3.13%、3.11%、3.07%、3.42%;而同行可比公司均值分别为4.37%、4.49%、4.71%、5.36%,均远高于超颖电子。

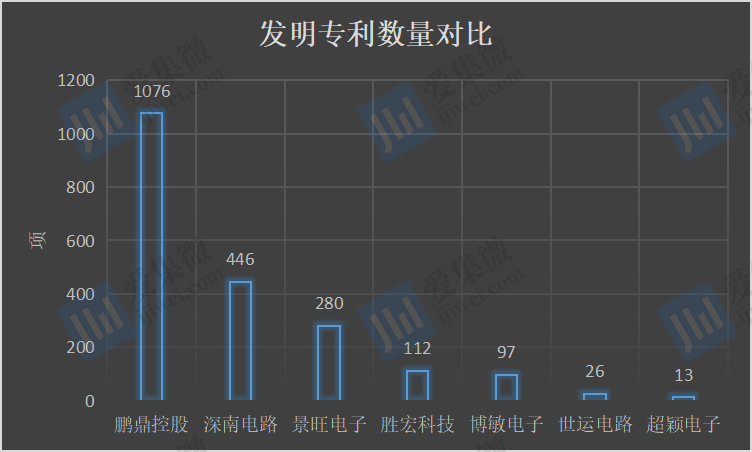

在专利成果方面,截至2023年12月,超颖电子拥有13项发明专利和77项实用新型专利。同行公司方面,截至2023年6月末,鹏鼎控股累计取得专利权1196项,其中90%为发明专利;深南电路已获授权专利832项,其中发明专利446项;景旺电子已获得280项发明专利和199项实用新型专利;胜宏科技拥有有效专利287项,其中发明专利112项;博敏电子已获授权专利280项,其中发明专利97项;世运电路累计拥有89项实用新型专利,26项发明专利。

一般来说,专利数是衡量一家公司研发创新能力的重要指标,其中发明专利对创造性水平的要求显著高于实用新型专利,且保护期限更长,因此更被看重。相较于同行可比公司,超颖电子的研发成果相对较少,可见公司自主研发能力还有待提升。

研发能力较弱,对其经营能力也造成一定的影响。报告期内,超颖电子的营业收入分别为29.86亿元、37.84亿元、35.14亿元、17.36亿元,对应的净利润分别为0.73亿元、1.46亿元、1.41亿元、1.22亿元;扣非净利润分别为0.35亿元、0.85亿元、0.75亿元、1.21亿元。可以看出其2022年营收净利润双双下降。

目前,超颖电子拥有昆山定颖、塞舌尔超颖、塞舌尔超颖PCB、超颖投资、武汉立颖以及泰国超颖6家控股子公司。从业绩贡献来看,2022年及2023年上半年,塞舌尔超颖分别贡献了8325.01万元、11309.95万元,是其主要收入来源。

值得提及的是,2022年及2023年上半年,昆山定颖的营收分别为21.35亿元、8.66亿元,占据其收入的一半,但净利润却分别亏损4909.68万元、2902.97万元。另外,其他子公司处于尚未开展业务,或者贡献较小情况。

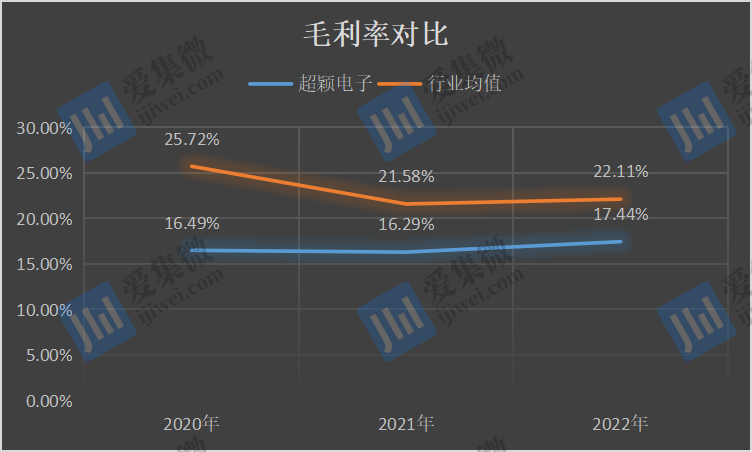

利润水平较低与其较低的毛利率有关,2020年-2022年,超颖电子综合毛利率分别为16.49%、16.29%、17.44%,而同行可比公司均值分别为25.72%、21.58%、22.11%,均高于超颖电子。

同时,由于行业竞争激烈,超颖电子给予客户一定的信用期,以吸引下游客户、获得订单,这导致其应收账款较高。报告期内,超颖电子应收票据与应收账款总额分别为8.19亿元、9.99亿元、9.67亿元、8.92亿元,分别占当期营业收入的27.42%、26.32%、27.52%、51.37%。

负债率高企,偿债能力较弱

近年来,为提升产品海外供应能力,更好地满足国际客户的订单需求,包括沪电股份、奥士康、中京电子、四会富仕、中富电路、明阳电路、胜宏科技、超颖电子在内的一大批PCB企业纷纷计划在泰国、越南等地建厂。

2022年10月,定颖投控代超颖电子宣布投资900美元在泰国设厂,并于2023年6月拟以5.1亿泰铢(约1.05亿人民币)购买扩厂所需地块,同时向泰国子公司新增3100万美元资金。

招股书显示,泰国超颖于2023年4月成立,该公司尚未实现收入,但其净利润却有高达208.61万元,这一部分净利润从何而来,尚需超颖电子解释说明。

布局泰国的同时,超颖电子还扩大位于黄石的生产基地,即本次募投项目的高多层及HDI 项目第二阶段,该项目建成达产后,将新增年产36万平方米印制电路板。

为布局这两处生产基地,超颖电子面临着不小的资金压力。报告期内,超颖电子的短期借款分别为7.43亿元、12.44亿元、8.91亿元、8.41亿元,长期借款分别为0元、0.6亿元、5.91亿元、9.82亿元,而其货币资金分别为1.89亿元、4.43亿元、3.16亿元、5.65亿元,其货币资金难以覆盖这两项负债。

随着业务的不断扩张,超颖电子预计将出现一定流动资金缺口。为了解决短期债务问题,以及满足生产经营资金需要,其此次IPO拟使用6亿元募集资金补充流动资金及偿还银行贷款,占总募集额60%。

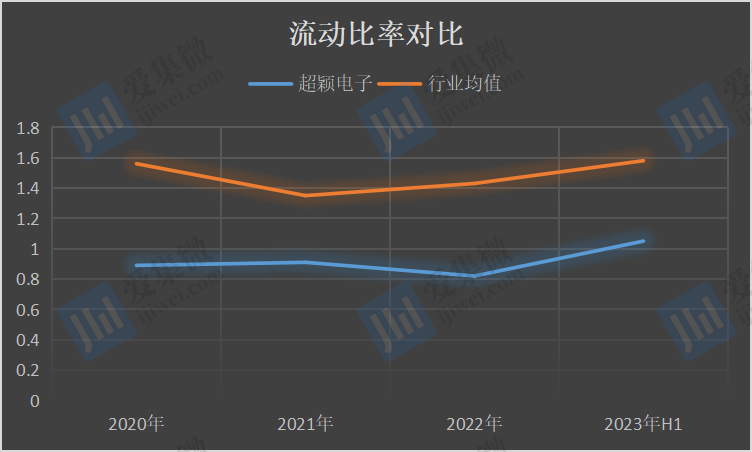

从超颖电子报告期内的偿债能力主要指标来看,其流动比率、速动比率以及资产负债率表现不佳。与同行业平均值相比,无论是短期还是长期偿债能力都仍存在一定差距。

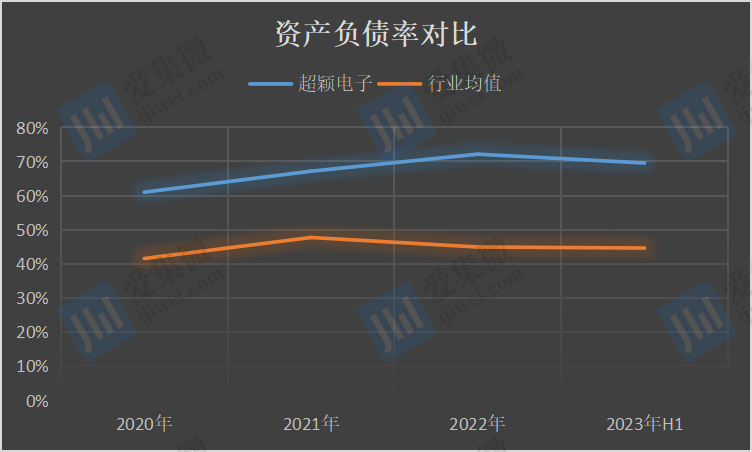

报告期内,超颖电子的资产负债率分别为61%、67.15%、72.14%、69.55%,而同期同行业公司均值分别为41.57%、47.73%、44.94%、44.64%,超颖电子的资产负债率高出同行业平均水平20%左右。

另外,超颖电子的流动比率分别为0.89、0.91、0.82、1.05,而同期同行可比公司的流动比率平均值分别为1.56、1.35、1.43、1.58。

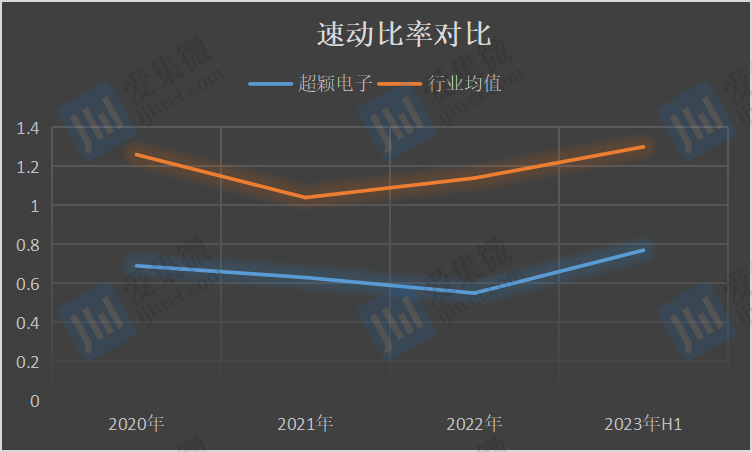

超颖电子速动比率分别为0.69、0.63、0.55、0.77,而同期同行公司的速动比率均值分别为1.26、1.04、1.14、1.30。可见,无论是流动比率还是速动比率,超颖电子都与同行有着差距。

从超颖电子筹资活动产生的现金流量构成可以看到,报告期内,其每年都会通过借款来获得11-20亿元现金流入,也就是说其主要是通过借款方式来解决公司发展的资金需求,这也是导致其偿债能力各项指标均不及同行业平均水平的主要原因。

2.华润微:产能利用率8英寸保持90%以上,6英寸保持95%以上

华润微近期投资者关系活动记录表显示,战略布局方面,华润微坚持“长三角+成渝双城+大湾区”两江三地全国性业务布局。长三角指无锡和上海,其中无锡有三条6吋产线,一条8吋产线,上海是控股型总部,主要是设计服务、市场与销售中心以及应用技术研究中心;成渝双城主要指重庆,有一条8吋产线、一条12吋产线以及先进封测基地,聚焦高端工控及汽车电子市场,打造车规级功率半导体产业基地和汽车芯片产业生态圈;粤港澳大湾区主要布局深圳,设有南方总部暨全球创新中心以及一条12吋特色功率集成电路生产线。

针对“公司投资并购的主要方向”,华润微表示,围绕功率半导体、传感器、智能控制三大产品领域寻 找合适的投资标的,以此丰富公司产品系列、补齐公司产品链。

针对“前公司晶圆制造产能利用率如何”的问题,华润微表示,公司受益于BCD特色工艺优势、客户基础稳定以及IDM商业模式调节等因素,目前8吋产能利用率保持在90%以上,6吋保持在95%以上。

针对“公司掩膜业务的进展”,华润微指出,掩模业务目前产能3000片/月,已服务国内各主要FAB线及众多IC设计公司。高端掩模项目预计在二季度实现量产,规划产能1000片/月,可提供40nm及以上线宽的掩模代工服务。目前公司掩膜业务在国内本土掩摸制造企业排名第一,是国内最大的开放式、技术和产能领先的掩模工厂。

3.安路科技:FPGA芯片在新能源行业已经有批量供货

近日,有投资者在投资者互动平台提问:请问贵公司的产品在逆变器上有试用吗?

安路科技(688107.SH)2月1日在投资者互动平台表示,公司的主要产品FPGA芯片是一种通用芯片,广泛应用于工业控制行业的各个细分领域,在新能源行业已经有批量供货。

截至发稿,安路科技市值为107.67亿元,股价为26.86元/股,较前一日收盘价上涨0.71%。

4.百傲化学与芯慧联拟签订《半导体设备业务合作协议》

2月1日,百傲化学发布公告称,与苏州芯慧联半导体科技有限公司拟签订《半导体设备业务合作协议》。百傲化学拟委托苏州芯慧联半导体科技有限公司(简称“芯慧联”)以自有资金购买半导体设备,合同价款合计不超过1.4亿元,由芯慧联负责对其进行再制造、升级改造和技术服务及对外销售。本次合作产生的利润按协议约定的方式进行分成。

本次交易旨在推动百傲化学在半导体业务领域的拓展,提升公司的竞争力和盈利 能力,利用双方市场、资源、技术等方面的优势,实现互利共赢,进一步提升公 司的综合实力。

公告显示,百傲化学目前计划开拓新业务,拟布局半导体设备制造行业。芯慧联成立于 2019 年,是一家以半导体设备制造、技术服务和产品销售为核心的高新技术企业。在双方建立长远战略合作的背景下,双方拟就半导体设备方面先行展开业务合作。

5.【每日收评】集微指数涨0.75%,高通2024第一财季净利润同比增长24%

今日沪指跌0.64%,深证成指涨0.34%,创业板指涨1%。成交额超7000亿,CPO概念股走强,光伏、医疗服务、半导体板块上涨,工程咨询、多元金融、教育、工程建设板块跌幅居前。

半导体板块表现一般。集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了117家半导体公司。其中,59家公司市值上涨,寒武纪、安集科技、光迅科技等公司市值领涨;58公司市值下跌,航锦科技、亚光科技、旋极信息等公司市值领跌。

政策密集出台和重要力量入市推动市场底部反弹,新形成的乐观预期和市场水温不会马上骤降。春节前“红包行情”正在出现。预计:1)指数大幅反弹之后,节前看短做短,指数分歧上升震荡为主勿追高,“红包行情”进入板块扩散。2)中期角度增长预期缺乏上修动力和交易结构待出清,底部待夯实。高分红的行情未结束但波动会加大,春节前“红包行情”扩散关注低估值成长反弹。蓝筹股机会在低风险特征的高股息/稳定现金流板块,行情未结束但央企“市值管理”举措放大板块预期波动,部分股价大涨后分歧上升,波动会加大。

全球动态

美股三大指数集体收跌。其中,纳指收跌2.23%,报15164.01点;标普收跌1.61%,报4845.65点;道指收跌317.01点,跌幅0.82%,报38150.30点。

FAANMG六大科技股中,谷歌母公司Alphabet收跌7.5%,微软收跌2.7%,Facebook母公司Meta收跌近2.5%,苹果收跌1.9%,亚马逊收跌2.4%,奈飞收涨0.2%。

中概股方面,小鹏汽车跌3.7%,蔚来汽车跌近3%,斗鱼跌近1%,京东跌近0.9%,阿里巴巴、腾讯粉单跌约0.2%,而拼多多涨超1%,B站涨1%,理想汽车涨近0.5%,网易涨不足0.1%,百度微涨。

个股消息/A股

经纬恒润——近日,经纬恒润发布2023年度业绩预告称,预计2023年度实现归属于母公司所有者的净利润与上年同期相比,将出现亏损,归属于母公司所有者的净利润亏损18,500万元到22,200万元,同比降低179%到195%;扣除非经常性损益后的净利润亏损25,000万元到28,700万元,同比降低309%到340%。

ST越博——1月31日,ST越博收到深交所创业板管理部关注函,关注函称,因ST越博2022年度经审计期末净资产为负值,公司股票交易于2023年5月4日起被实施退市风险警示。2023年前三季度,ST越博亏损1.29亿元,三季度末归属于上市公司股东的净资产为-2.18亿元,公司存在重大退市风险。

环旭电子——近日,环旭电子发布2023年度业绩快报称,年度营业总收入为60,791,909,537.87元,同比下降11.27%;归属于上市公司股东的净利润1,947,846,866.12元,同比下降36.34%;归属于上市公司股东的扣除非经常性损益的净利润1,779,078,630.35,同比下降40.9%。

个股消息/其他

库力索法半导体——1月31日,库力索法半导体公司公布了截至2023年12月30日的第一财季财务业绩。该公司公布的第一季度净营收为1.712亿美元,毛利率46.7%,净利润为930万美元,稀释后每股收益0.16美元,非GAAP净利润为1700万美元,稀释后每股收益0.30美元。该季度库力索法共回购了60万股普通股,耗资2680万美元。

Wolfspeed——Wolfspeed2024财年第二季度GAAP毛利率为13.3%,上年同期为32.6%。非GAAP毛利率为16.4%,上年同期为35.8%。第二季度合并收入2.084亿美元,上年同期为1.738亿美元。其中,莫霍克谷晶圆厂贡献1200万美元营收,较上季度增长3倍。功率器件设计投入21亿美元。

高通——高通今日发布了该公司的 2024 财年第一财季财报。报告显示,高通第一财季营收为 99.35 亿美元,与上年同期的 94.63 亿美元相比增长 5%;净利润为 27.67 亿美元,与上年同期的 22.35 亿美元相比增长 24%;不按照美国通用会计准则(Non-GAAP),高通第一财季的调整后净利润为 31.01 亿美元,与上年同期的 26.84 亿美元相比增长 16%。

集微网重磅推出集微半导体产业指数!

集微半导体产业指数,简称集微指数,是集微网为反映半导体产业在证券市场的概貌和运行状况,并为投资者跟踪半导体产业发展、使用投资工具而推出的股票指数。

集微网观察和统计了中国“芯”上市公司过去一段时间在A股的整体表现,并参考了公司的资产总额和营收规模,从118家集微网半导体企业样本库中选取了30家企业作为集微指数的成份股。

样本库涵盖了电子元件、材料、设备、设计、制造、IDM、封装与测试、分销等半导体领域的各个方面。

截至今日收盘,集微指数收报2848.83点,涨21.24点,涨幅0.75%。

【每日收评】作为长期专题栏目,将持续关注中国“芯”上市公司动态,欢迎读者爆料交流!

6.Qorvo降低库存以贴合市场需求,24财年Q3营收同比增长44%

1月31日,Qorvo公布了截至2023年12月30日的2024财年第三季度财务业绩。Qorvo季度收入同比增长44%,比预期最高值高出4900万美元。Qorvo在第三季度获得了中国四大安卓5G代工厂认可2023年度创新、质量、供应、技术、战略合作伙伴等奖项,签署了收购Anokiwave的最终协议。

据报告,按美国通用会计准则(GAAP)计算,Qorvo2024财年第三季度营收为10.74亿美元,毛利率为36.1%,营业亏损为4200万美元,每股亏损为1.31美元。按非美国通用会计准则计算,毛利率为43.8%,营业利润为2.37亿美元,摊薄后每股收益为2.10美元。

针对2024财年第四季度,Qorvo预期季度营收约9.25亿美元,非GAAP毛利率约42%,非GAAP摊薄后每股收益约为1.20美元。

Qorvo总裁兼首席执行官Bob Bruggeworth表示:“Qorvo团队强大的执行力带来了稳健的季度财务业绩。本季度我们继续降低渠道库存,目前Qorvo出货与终端市场需求更加贴合。我们看到Android生态系统的终端市场需求正在逐步改善,预计第四季度Qorvo所有运营部门的收入将实现同比增长。”

Qorvo首席财务官Grant Brown表示:“Qorvo第三季度的营业收入、毛利率和每股收益均超过了预期,这反映了客户计划的强劲内容和渠道库存的改善。Qorvo第三季度的经营活动现金流达到创纪录的4.93亿美元,自由现金流达到4.67亿美元。展望未来,我们正在顺应全球宏观趋势和多年技术升级周期,预计这将带来持久的长期增长。”

{kind=link}