集微网消息,根据Yole近年统计数据,2020年,法雷奥车规级激光雷达的全球市场份额为28%,位居全球第一,但从2021年开始,法雷奥的市场份额快速下滑,至2022年市场份额已跌至行业第三,市场份额为13%。

与之相反,禾赛科技、速腾聚创、图达通等中国激光雷达公司的出货量却在持续增长中,并于2023年进一步拉开了与同行的差距,三家企业2023年激光雷达出货量合计超60万台,加上华为、探维科技、览沃科技等企业,2023年国内激光雷达出货量远超此前预测的60万台市场预期。

出货放量提速,速腾超禾赛

根据中国信通院报告数据,截至2023年第三季度,国内已有36家车企确认采用激光雷达,预计合计有106款激光雷达车型陆续上市,占全球激光雷达车型的比重达90%。

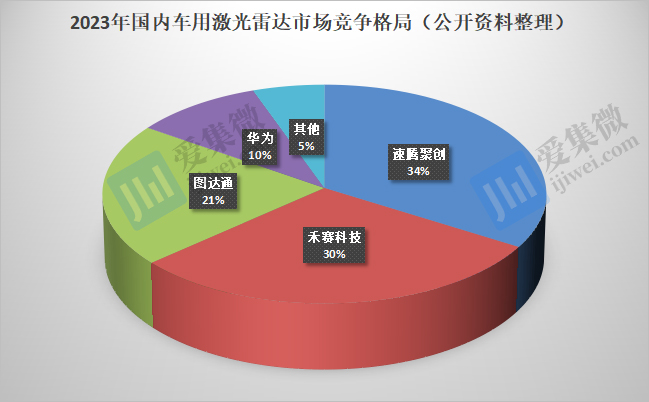

在下游主机厂激光雷达车型的批量规划下,激光雷达企业于2023年出货量激增,其中速腾聚创、禾赛科技、图达通(英文名已更名:Seyond)位列前三强,供应链数据显示,2023年出货量分别为25.6万台、21.1万台、超15万台,华为预计也有约7万台的出货量,加上探维科技、览沃科技等企业,预计2023年国内车用激光雷达总出货量达71万台,同比增长约450%。

其中,于2022年以8.05万台出货量成为全球最大车用激光雷达供应商的禾赛科技,2023年虽然仍保持高增速,但不及速腾聚创的349.12%增速,后者有约24万台应用于ADAS领域,成为2023年全球最大的车用激光雷达供应商。

值得注意的是,于2023年12月,两家头部企业出货量激增,其中禾赛科技单月出货超5万台,速腾聚创车用激光雷达单月出货7.1万台(总出货7.22万台),均创下各自历史记录,且速腾聚创开始拉开与其他友商的距离。

市场分析认为,2023年11月国家发布的《四部委关于开展智能网联汽车准入和上路通行试点工作的通知》成功刺激L3级及以上高阶自动驾驶车型的景气预期,带动包括激光雷达在内的核心感知器件出货量激增。

其中,速腾聚创目前已取得21家车企及Tier 1共计62款车型项目定点,并有24款车型已量产落地。受益利好政策助推,36氪预测,2024年速腾聚创应用于ADAS的激光雷达出货量有望超过80万台,继续保持高速增长趋势。

供应链人士披露,比亚迪大概率也会选择速腾聚创作为激光雷达的供应商,随着激光雷达车型的陆续落地以及现有车型改款升级,预计未来将会加速提升速腾聚创的出货量。

与此同时,禾赛科技、图达通、华为探维科技等本土企业的激光雷达出货量也将继续保持快速增长趋势,截至2023年末,禾赛科技和速腾聚创的激光雷达产能均超100万台,图达通也超过30万台。华泰研究预计,到2027年,国内乘用车搭载的激光雷达出货量有望超过1300万台。

不过,与国内企业出货量呈相反趋势的是,国际激光雷达企业的出货量或呈快速下滑趋势。YOLE数据显示,法雷奥的全球市场份额已从2020年的28%降至2022年的13%;Waymo市场份额暴降至2022年的5%,并于2023年被迫开启多轮裁员潮;博世也已放弃研发激光雷达。

车用激光雷达市场的两极分化,从2024年CES展会上可以一窥端倪,已成为中国军团竞技场,再不见过去百花齐放景象。

内卷及地缘政治挑战加剧

此前影响激光雷达上车的一大原因为成本过高,不过随着车用激光雷达出货量激增,单位成本将会加速摊平,这也将成为本土企业拉开与国际企业差距的重要竞争手段。

同时,进入放量阶段,极限压缩成本助力激光雷达加速向20万元以下价位段车型上车也成为本土激光雷达企业的主要发力方向之一。

以速腾聚创为例,其于2021年面向ADAS领域的激光雷达销量为4000台,彼时销售单价约为1万元/台,至2022年,销量提升至3.69万台后,单价已降至4300元/台;2023年上半年销量提升至3.99万台后,单价又降至3700元/台。市场消息称,至2023年末,激光雷达价格已降至3000元/台左右。

除了技术改进及规模量产带来的价格下降,激光雷达企业还与定点客户有1%~5%的年降约定,目前激光雷达的单价仍在继续下降,大规模量产无疑提供了良好条件,华泰研究预测,到2027年,激光雷达的销售单价有望降至2000元/台左右。

而目前能够实现年产10万台以上规模的车用激光雷达企业基本集中在中国市场,由此,未来几年,激光雷达行业的竞争正演变成国内企业的竞争,如何继续降低成本将成为企业面临的一大挑战。

除了降本挑战,地缘政治影响也是国内激光雷达企业不得不面临的另一重要挑战。

近日,美国一份制裁清单中,除了备受关注的手机卫星通信产业链企业,车规级激光雷达企业也“光荣”上榜,不仅有头部企业禾赛科技,还有方案商武汉际上导航。禾赛科技回应称,公司产品仅限于民用,且与任何国家的军方均无业务往来。

事实上,中国激光雷达企业“登榜”早在去年11月已有预兆,彼时美国有多位议员及政府官员计划将包括禾赛科技、速腾聚创、览沃科技、华为等中国激光雷达企业列入制裁名单。

一旦受到地缘政治影响,激光雷达所需的芯片供应稳定性极易受到波及,特别是采用FPGA芯片方案的激光雷达产品,受影响较大。

为解决芯片可能面临的受制风险,已有部分头部激光雷达企业选择布局芯片产业链,如速腾聚创,既投资Vertilite等专用芯片公司,也组建芯片团队自研,2021年年中已在M平台产品上实现接收芯片、处理SoC芯片、扫描MEMS振镜的自研;至2022年底,又在E平台上实现传输、接收及处理系统一体化芯片的自研应用。

因此我们发现,美国新一轮制裁名单中,选择性“避开”速腾聚创。

另一头部激光雷达企业也在加速芯片布局。近日,禾赛科技在最新研发的产品——AT512激光雷达上搭载了自研的第四代芯片。禾赛科技CEO李一帆认为,自研芯片将是禾赛科技的核心竞争力,是提升产品性能、降低成本的重要一环。

除了企业自研,国内芯片产业链也在加速补短板,如发射端芯片,国内已有长光华芯、源杰科技、仕佳光子、纵慧芯光等供应商,接收端芯片也有灵明光子、南京芯视界、阜时科技、光森电子、光特科技、源杰科技等作为补充,进一步提升国内激光雷达产业链的安全性。