面板厂近年极力寻求转型,降低本业比重,避免在景气循环下行时受创。不过面板价格下跌仍造成面板厂友达、群创2022年亏损,虽然2023年已减产应对,但能否转盈仍不敢乐观,厂商盼2024年景气循环能在消费复苏下转为正向。

友达在农历年前法人说明会中公布,2023年合并营收为2479.6亿元新台币(单位下同),较2022年增加0.5%;全年归属于母公司业主净损为182亿元,基本每股亏损2.37元。友达强调,2023年虽然亏损,但较2022年金额大减,营收也较2022年增长,虽然2024年终端需求尚不确定,但已见复苏迹象。

友达光电董事长彭双浪表示,2020年疫情期间因居家上班带来一波购买电脑潮,今、明年正逢换机潮,加上欧洲盃足球等赛事可望带动大尺寸电视销售。2024年总体经济不太确定,但仍有几项乐观因素,包括美国升息停止、通膨在可预期范围、下半年有降息机会。

法人谈到面板产业指出,面板股是景气循环股,有人说空头走一年、多头走两年,但实际却不必然,像2022年及2023年就连走两年空头。

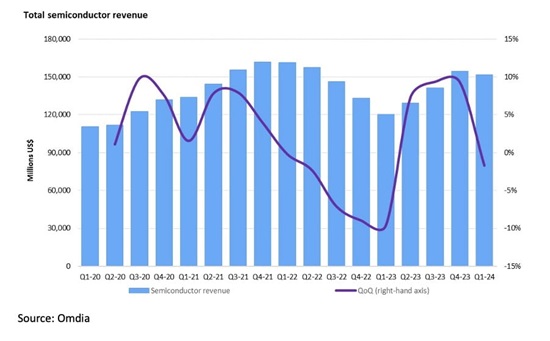

对于2024年面板业景气循环能否转折向上,国际数据资讯公司(IDC)资深分析师陈建助表示,因供给端面板厂的理性生产,使面板价格持稳反弹。未来可观察第2季需求,如果第2季较第1季增加,则面板价格有机会持续上涨,步入景气循环上行的节奏。

陈建助直言,现阶段面板总体需求仍然低迷,虽有部分厂商电视面板需求增加,但仍无法扭转第1季较去年第4季减少的趋势。

至于红海危机,他认为,短期没有造成面板买家因供需紧张而增加采购量的状况;日本地震也仅造成部分类型、尺寸的广视角面板受影响,即使部分规格的面板上游偏光板供货偏紧,但是否造成长期供需紧张仍需观察。

Omdia显示部门资深研究总监谢勤益指出,第2季面板需求可望上升,消费者逐渐开始购买大尺寸电视,有利面板厂逐步进入上扬的景气循环。

近10多年造成面板景气循环下行几个较明显的例子,法人指出,包括金融海啸后的市场低迷、美国祭出“反垄断法”指控亚洲面板厂操纵价格,以及中国大陆面板厂急速扩充产能抢市占,造成严重供过于求。

至于上述因素造成面板产业景气下行时点,除了金融海啸之后的2009年,就属美国对亚洲面板厂祭出“反垄断法”,在2010年宣布重罚之后的2011、2012年,面板双虎友达、群创都呈现亏损。

随后在中国大陆面板厂全力扩充产能下,市场供过于求,造成面板双虎在2016年前3季亏损,直至当年第4季转盈,一举扭转让2016年全年转为获利;但面板景气至2019年又呈现下行,不但2019年亏损,直到2020年第3季才单季转盈,加上第4季持续获利,让2020年全年也转亏为盈。

2021年面板双虎各季都出现获利,至2022年第2季又开始转为亏损,友达已在日前法说会中公布去年第4季每股损失0.2元,2023年每股亏损2.37元,尚未公布去年第4季财报的群创要扭转亏损局面恐怕不易,只能寄望于2024年景气能否转为正向,扭转产业亏损的窘境。