根据TrendForce集邦咨询统计,预计截至2024年底,整体DRAM产业规划生产HBM TSV(硅通孔)的产能约为250K/m,占总DRAM产能(约1800K/m)约14%,HBM供给数量年增长率可达260%。此外,2023年HBM产值占比之于DRAM整体产业约8.4%,至2024年底将扩大至20.1%。

机构分析师表示,HBM高带宽存储芯片晶圆的尺寸相比同容量、同制程的DDR5大35%~45%,然而良率(包含TSV封装良率)要低20%~30%。生产周期方面,HBM的制造工艺(包含TSV)较DDR5长1.5~2个月不等。

由于HBM芯片生产周期更长,从投片到产出、封装完成需要两个季度以上。因此,急需取得充足供货的买家更早锁定订单。

根据TrendForce了解,大部分针对2024年度的订单均已递交给供应商。

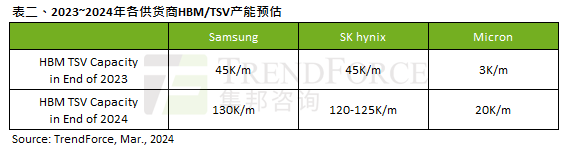

该机构同时预估了三大HBM厂商的HBM/TSV产能,其中三星HBM TSV年产能将在2024年达到130K/m。SK海力士次之,可达120~125K/m;美光相对较少,仅为20K/m、目前三星、SK海力士规划提高HBM产能最积极,其中SK海力士在HBM3市场的占有率逾90%,而三星将连续数个季度紧追,未来将受惠于AMD MI300芯片的逐季放量。

(校对/赵月)