集微网报道,近日,在《业绩持续下滑,鸿星科技逆势扩产或难消化》一文中,笔者指出了由于市场需求低迷,两大核心业务均面临着激烈的市场竞争,鸿星科技业绩自2022年起持续下滑,导致公司面临产能利用率下降,毛利率也同步下滑等问题。

除上述问题外,鸿星科技作为典型的家族企业,公司第一大客户为关联方,存在大量关联交易。此外,还存在IPO前“清仓式”分红,但又要上市募资补流,引起市场质疑。

与大客户为同一实控人,关联交易逐步下滑

招股书显示,鸿星科技实际控制人为林洪河、林瑞堂、林毓馨、林毓湘,林张玉珍为实际控制人的一致行动人。其中,林洪河生于1946年,为林瑞堂、林毓馨、林毓湘的父亲,为林张玉珍的配偶。实际控制人及一致行动人直接或间接持有的公司股份比例为88.2267%。

1979年3月,林洪河先生在中国台湾地区创立台湾鸿星,自创立起至2020年6月担任台湾鸿星董事长。1993年12月,台湾鸿星与华瑞电子共同出资成立中外合资企业杭州鸿星电子有限公司,股改后更名为鸿星科技。

为说明台湾鸿星与鸿星科技不存在同业竞争关系,鸿星科技在招股书中表示,自2000年起,台湾鸿星已不再从事石英晶振等产品的研发和生产,仅向鸿星科技采购石英晶体谐振器、石英晶体振荡器等产品后销往中国台湾地区客户,系鸿星科技的区域经销商。台湾鸿星目前约有30名员工,主要为销售和行政管理人员;同时,台湾鸿星不拥有晶振相关专利、技术或生产研发设备,不具备石英晶振产品的研发和生产能力。

值得注意的是,2001年,台湾鸿星还曾筹备于中国台湾地区上市(后未实施),没有研发和生产,仅作为鸿星科技区域经销商的台湾鸿星,是否具备在中国台湾地区上市的条件?由此看来,两种说法似乎存在一定出入。

上交所也针对台湾鸿星提出过质疑,对此,鸿星科技表示,台湾鸿星于2002年后不再从事石英晶振的生产及研发业务,于2008年前后已停止电容电阻类元器件在内的全部生产及研发业务。

集微网查阅资料显示,台湾鸿星集团成立之初为专业电阻器、电容器制造厂,自1991年在中国台湾投入石英晶体研发制造,并将产业逐步转移至中国大陆,拥有两家频率元件生产企业(杭州鸿星电子有限公司和珠海鸿康电子有限公司),两家芯片生产企业(金华鸿达电子和江阴鸿翔电子)。

鸿星科技、珠海鸿康、金华鸿达和江阴鸿翔作为同一实际控制人控制的企业,都曾以台湾鸿星集团旗下企业的名义生产运营。基于这一关系,鸿星科技与台湾鸿星、珠海鸿康等企业之间的大量交易被视为关联交易。

2019年至2022上半年,台湾鸿星一直稳居鸿星科技第一大客户,销售金额占公司主营业务收入的比例分别为32.19%、30.89%、22.6%、16.01%。

珠海鸿康方面,也为公司大客户之一,曾经从事中低端石英晶振的生产和销售,2021年起,避免同业竞争,实际控制人决定停止珠海鸿康相关业务,并在清算完毕后将其注销。

同时,鸿星科技曾通过台湾鸿星下属企业HTD采购基座等原材料,但为提高公司独立性,HTD也于2022年3月被注销。

由上可知,鸿星科技正在逐步减少对台湾鸿星的依赖。鸿星科技表示,若中国台湾地区的投资政策调整,公司将择机收购台湾鸿星或直接在中国台湾地区设立子公司进行业务开拓。

研发投入不及同行,“清仓式”分红后募资补流

尽管作为家族企业,鸿星科技正在逐步摆脱对关联方的依赖,但在研发投入方面,鸿星科技明显不足,导致研发成果不如同行。

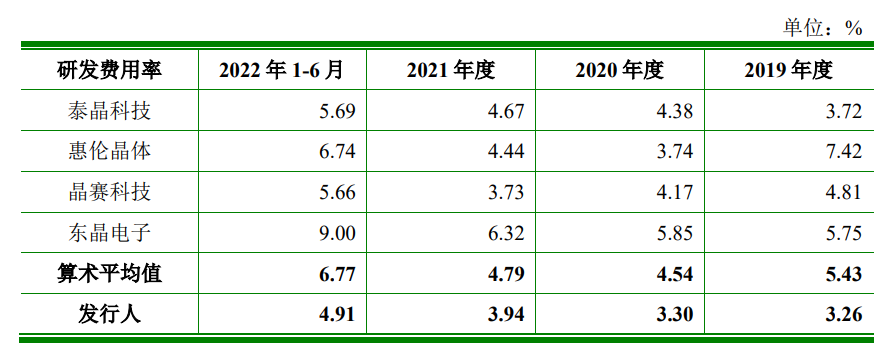

根据招股书显示,2019年至2022上半年,鸿星科技研发费用率分别为3.26%、3.3%、3.94%及4.91%,报告期内不超过5%。而作为同行厂商的泰晶科技、惠伦晶体、晶赛科技和东晶电子平均研发费用率分别为5.43%、4.54%、4.79%、6.77%,明显高于鸿星科技的研发投入力度。

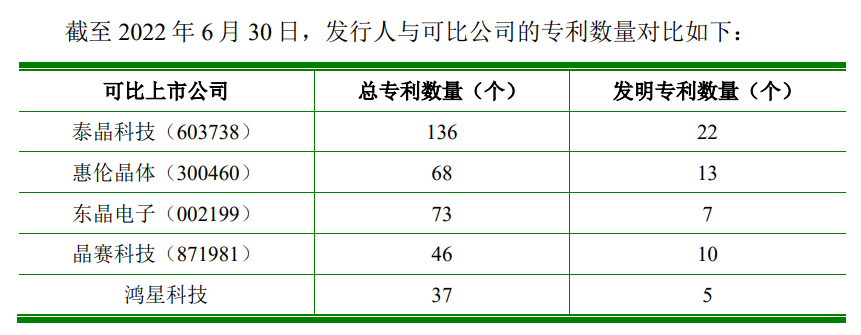

在此情况下,鸿星科技在知识产权方面的实力也明显弱于同行厂商,截至2022年6月30日,仅获得37个专利授权,其中仅5个为发明专利。

对于公司在技术实力方面的弱势地位,鸿星科技并未作出解释。

与此同时,鸿星科技对分红却十分热衷,仅2020年至2022上半年期间,鸿星科技就进行了 6 次现金分红,累计宣告发放分红金额约 4.81亿元,而公司报告期内的研发费用合计约8956万元,可谓是“相形见绌”。

事实上,鸿星科技报告期内的净利润合计也就5.62亿元,分红占了86%,公司仅余8000多万,属于“清仓式”分红。

作为控股比例高达88.2267%的家族企业,鸿星科技的大部分分红自然进了林洪河家族的腰包。不过,在“清仓式”分红后,鸿星科技却又上市募资,其中2亿元用于补充流动资金,引起市场质疑。

2024年3月15日,证监会正式公布《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》(下称《严把发行上市意见》),其中明确指出,“严密关注拟上市企业是否存在上市前突击“清仓式”分红等情形,严防严查,并实行负面清单式管理”。

一方面,沪市主板的定位是业绩稳定行业大龙头‘蓝筹股’,鸿星科技业绩却自2022年以来就持续下滑。另一方面,鸿星科技此次IPO募资补流,却在报告期内突击“清仓式”分红的做法,或将撞上监管枪口。对于鸿星科技IPO进展,集微网将持续关注。