根据中汽协数据,2023年中国汽车销量同比增长12.47%至3009.4万辆;其中,新能源汽车销售949.5万辆,同比增长37.87%,中国汽车产业正以前所未有的速度加速电动化、智能化进程;同时,主机厂为了加速扩大市场份额,一方面加入了持续加剧的价格战,另一方面加大研发投入以及基础设施建设,导致车企在盈利与发展中双面承压。

进入2024年,我国新能源汽车产业的竞争仍在继续加剧,在这样的背景下,汽车企业的盈利能力、研发投入、企业现金流情况、持续发展能力等备受市场关注,本文将通过28家A股上市车企业绩进行分析。

价格战下净利润暴增超4成

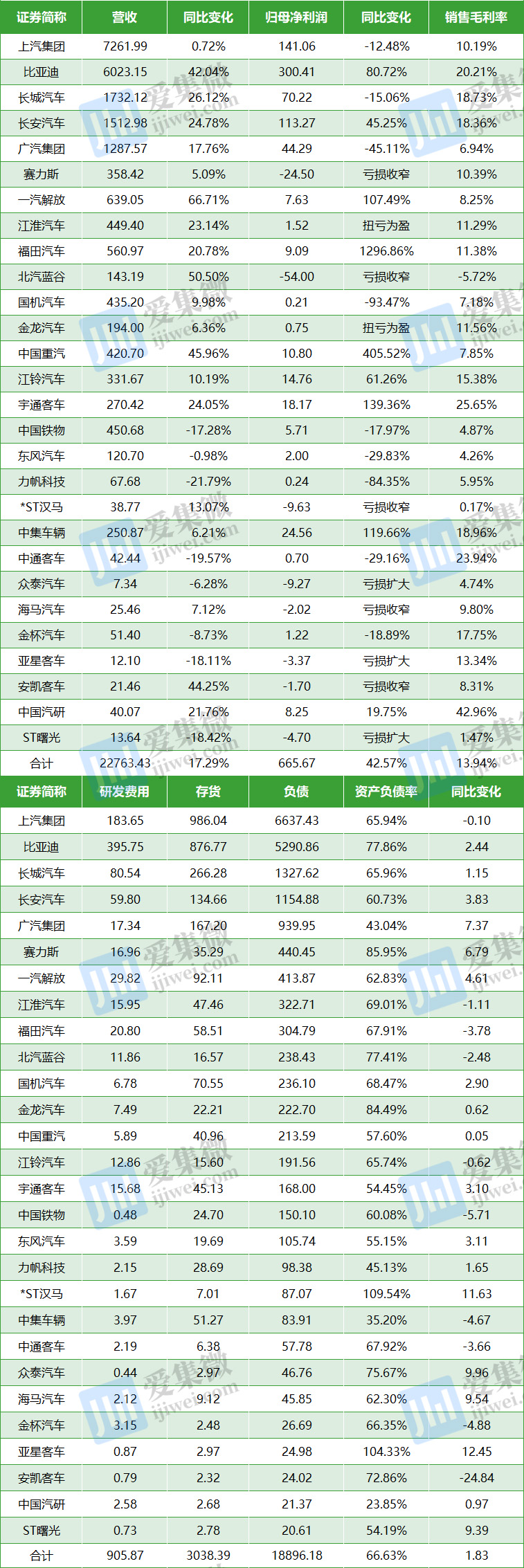

经统计,A股28家整车企业2023年合计实现营收2.28万亿元,每家车企平均营收为812.98亿元,同比增长17.29%,在车企降价促销背景下,增速同比提升10.6个百分点。

具体到车企,上汽集团营收规模最大,达到7261.99亿元;其次是比亚迪,2023年营收为6023.15亿元;长城汽车、长安汽车、广汽集团营收规模也达千亿级,2023年分别为1732.12亿元、1512.98亿元、1287.57亿元。营收规模最小的5家车企分别是众泰汽车、亚星客车、ST曙光、安凯客车、海马汽车,2023年营收分别为7.34亿元、12.1亿元、13.6亿元、21.46亿元、25.46亿元。

从增速看,同比增长最快的5家车企分别为一汽解放、北汽蓝谷、中国重汽、安凯客车、比亚迪,2023年营收分别同比增长66.71%、50.5%、45.96%、44.25%、42.04%;另有力帆科技、中通客车、ST曙光、亚星客车、中国铁物、金杯汽车、众泰汽车、东风汽车8家车企2023年营收下滑,分别同比下降21.79%、19.57%、18.42%、18.11%、17.28%、8.73%、6.28%、0.98%。

单位:亿元、百分点,来源:Wind

归母净利润方面,受益于动力电池等零部件成本下降,车企降价整体上并未对盈利能力产生负面影响,相反,2023年合计归母净利润为665.67亿元,同比大增42.57%,其中,比亚迪归母净利润规模最大达300.41亿元,占净利润总额的比重达45.13%。上汽集团、长安汽车、长城汽车、广汽集团也是盈利能力较强的车企,2023年分别盈利141.06亿元、113.27亿元、70.22亿元、44.29亿元。

与2022年相比,2023年,江淮汽车和金龙汽车同比扭亏为盈,海马汽车、*ST汉马、赛力斯、北汽蓝谷亏损收窄;仅有亚星客车、ST曙光、众泰汽车3家车企2023年亏损同比扩大。

相比归母净利润,扣非净利润仍为亏损状态的企业多达14家,不过在头部企业拉动下,28家车企合计扣非净利润却同比增长73.78%至404.52亿元。

值得注意的是,降价促销背景下,2023年度车企的整体毛利率也没有下降,反而增长1.43个百分点至13.94%。

研发方面,28家车企2023年合计投入研发费用905.87亿元,同比增长39.81%,其中,比亚迪、上汽集团、长城汽车、长安汽车、一汽解放5家车企的研发投入排名靠前,分别为395.75亿元、183.65亿元、80.54亿元、59.8亿元、29.82亿元。而以商用车为主业的车企,2023年度研发投入并不高,如中国铁物、ST曙光、安凯客车、亚星客车、*ST汉马5家车企,研发费用分别为0.48亿元、0.73亿元、0.79亿元、0.87亿元、1.67亿元。

存货方面,2023年28家车企合计为3038.39亿元,同比增长13.97%;平均存货周转率为6.61次;平均存货周转天数从2022年的77.03天降至71.39天。

负债方面,因各家车企加速创新进程,28家车企合计负债同比大增15.18%至1.89万亿元,*ST汉马和亚星客车资产负债率分别为109.54%、104.33%,出现资不抵债情况;上汽集团、比亚迪、长城汽车、长安汽车、广汽集团、赛力斯、一汽解放、江淮汽车、福田汽车、北汽蓝谷负债规模位居前10,2023年分别负债6637.43亿元、5290.86亿元、1327.62亿元、1154.88亿元、939.95亿元、440.45亿元、413.87亿元、322.71亿元、304.79亿元、238.43亿元,资产负债率分别为65.94%、77.86%、65.96%、60.73%、43.04%、85.95%、62.83%、69.01%、67.91%、77.41%,带动整体资产负债率同比提升1.83个百分点至66.63%。

另外,经营活动产生的现金流净额合计同比大增69.55%至2901.48亿元,确保了企业的持续经营能力。

承压降价Q1业绩颓势初显

进入2024年后,各家车企加大降价力度抢占市场份额,而上游产业链成本基本稳定,占新能源汽车成本大头的锂电产业链,价格触底反弹,又恰逢春节销售淡季,国内今年Q1汽车销量为671.7万辆,环比下降25.19%,其中新能源汽车销售208.9万辆,环比下滑34.16%。

在这样的背景下,新能源汽车企业还在进一步降价争夺市场,导致车企业绩承压。

单位:亿元,来源:Wind

数据显示,28家车企营收增速从2023年的17.29%降至2023年Q1的9.38%,合计实现营收5017.34亿元,营收规模居前5的企业分别为上汽集团、比亚迪、长城汽车、长安汽车、赛力斯,Q1营收分别为1389.84亿元、1249.44亿元、428.6亿元、370.236亿元、265.61亿元,其中,赛力斯得益于问界车型销量大增,Q1营收同比大增421.76%,增速位列第2-第5的企业分别为亚星客车、安凯客车、宇通客车、中通客车,均是商用车企业,增速分别为263.98%、147.5%、85.01%、84.73%。

除了营收降速,28家车企Q1平均毛利率提升1.76个百分点至14.36%,仍难挡归母净利润下滑,Q1同比下降7.08%至146.97亿元。其中,归母净利润同比下降的车企多达8家,另有ST曙光、众泰汽车、*ST汉马、海马汽车、北汽蓝谷5家企业仍处于亏损状态,导致整体盈利能力下滑。

具体到企业,盈利规模居前5的企业分别为比亚迪、长城汽车、上汽集团、广汽集团、长安汽车,均是主营乘用车车企,Q1分别盈利45.69亿元、32.28亿元、27.14亿元、12.2亿元、11.58亿元。除了赛力斯扭亏为盈,长城汽车也在销量大增加持下,净利润同比增长17.5倍。

研发方面,28家车企Q1合计投入研发费用228.7亿元,同比增长37.2%,研发费用同比增长的有17家企业,占比60.71%。研发投入规模最大的5家车企分别为比亚迪、上汽集团、长城汽车、长安汽车、赛力斯,Q1分别投入106.11亿元、39.51亿元、19.6亿元、15.44亿元、9.54亿元。

负债方面,28家车企Q1合计负债1.84万亿,同比增长9.95%。上汽集团、比亚迪、长城汽车、长安汽车、广汽集团5家乘用车车企的负债规模最大,分别为6107.04亿元、5228.37亿元、1239.14亿元、1147.87亿元、868.84亿元。不过增速最大的是赛力斯,Q1同比增长56.51%;亚星客车、中国汽研、比亚迪、海马汽车增速也居前5,分别为32.36%、30.41%、24.18%、23.73%。

值得注意的是,*ST汉马和亚星客车于Q1仍处于资不抵债状态,资产负债率分别为110.82%、103.64%;资产负债率超过70%的企业还有赛力斯、金龙汽车、北汽蓝谷、众泰汽车、比亚迪安凯客车、福田汽车,Q1分别为88.27%、84.79%、79.87%、77.34%、77.14%、72.23%、71.65%,整体资产负债率也提升0.83个百分点至65.66%。

(校对/邓秋贤)