个股观点:

1、目前国产CPU主要分为三个阵营:X86、ARM以及自主架构,三个阵营竞相发展,共同推进国产CPU技术的创新进步。其中,海光信息处理器芯片稳步迭代,性能正逼近一线大厂。

2、虽然国产通用处理器行业的整体估值仍存在较大分歧,但在政策扶持和需求扩张的双促进下,中国本土注定可以在CPU领域培育出大型公司,而面对庞大的本土CPU消费需求,海光信息的想象力并不会仅于当下。

在AIGC持续快速发展的时代背景下,与业务紧密结合的人工智能应用场景逐渐落地,AI大模型的热潮自美国席卷全球,拥有先进算法和强大计算能力的企业成为了最主要的推动者.

其中,在高端AI芯片领域,英伟达占据绝对主导地位,其高端GPU产品长期供不应求,并占据全球份额八成以上。并且,大模型研发成为国际主要科技企业的一致发力点,催生主流算力芯片供不应求,价格持续走高,市场长期繁荣度十分景盛。

然而,随着下游产业的发展和市场需求的不断增加,高端处理器领域的市场竞争愈发激烈。在通用处理器领域,英特尔(Intel)、美国超威半导体公司(AMD)的CPU产品在全球市场中占据绝对优势地位;在协处理器领域,英伟达、AMD的GPGPU产品占据绝对优势地位。

2023年10月17日,美国商务部工业和安全局(BIS)发布了对华半导体出口管制最终规则。最终规则在2022年10月7日出台的临时规则基础上,进一步加严对人工智能相关芯片、半导体制造设备的对华出口限制,并将多家中国实体增列入出口管制“实体清单”。

2024年2月19 日,我国国资委召开人工智能专题推进会,提出央企要加大投入基础底座建设,加速建设智算中心等举措。目前在设计方面,中国的移动处理器与国际先进水平的差距较小,但在桌面CPU、GPU等与国际的差距明显,部分细分领域也较为落后。但在大模型研发热潮下,算力需求实现指数级提升,呼吁人工智能芯片“国产替代”的声音也越发强烈,行业需求趋势与技术持续追赶,正共同推动国产相关产品做迭代加速。

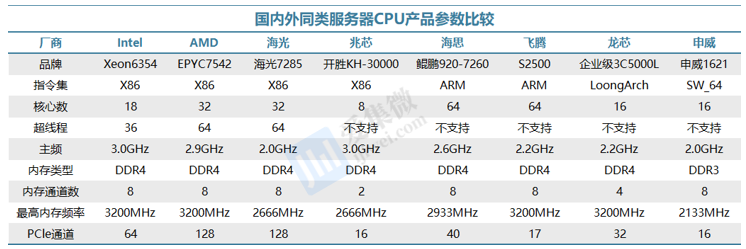

当前,高端处理器市场产品迭代速度较快,国际同类领先企业技术研发投入巨大,国产企业在技术积累、研发投入等方面与国际领先企业仍然存在一定差距。目前国产CPU主要分为三个阵营:X86、ARM以及自主架构,三个阵营竞相发展,共同推进国产CPU技术的创新进步。其中,以海光信息、兆芯科技为代表,依托指令集授权深耕X86架构设计;ARM阵容则由鲲鹏、飞腾主导,依托ARM授权研发处理器;自主阵营则由龙芯中科和申威以LoongArch和SW-64为基础进行设计。

根据IDC报告,2022年龙芯中科、海光信息、鲲鹏等厂商的国产CPU已占国内服务器市场份额的25%,其中海光份额排名第一,占在国产化服务器市场的53%,按此计算海光在在国内服务器市场中的市占率为13.25%,鲲鹏和龙芯中科占比约12%。

因此,作为国内少数几家同时具备高端通用处理器和协处理器研发能力的集成电路设计企业,以海光信息为首的企业仍然具备很大的本土竞争优势。

海光处理器稳步迭代,性能正逼近一线大厂

海光信息技术股份有限公司(简称“海光信息”,股票代码:688041)成立于2014年,主要从事高端处理器、加速器等计算芯片产品和系统的研究、开发。

据招股书显示,2016年,海光信息获得了高端处理器的技术授权及相关技术支持。随后,依托x86指令集永久授权,海光信息一直保持着高强度的研发投入,自主创新迭代,逐渐形成了自己的产品体系。

截至2023年底,海光信息的研发技术人员达到1641人,占员工总人数的91.68%,其中79.28%以上拥有硕士及以上学历。

众所周知,高端处理器是现代信息系统设备中的核心部件,在大规模数据处理、复杂任务调度和逻辑运算等方面发挥了不可替代的作用。

当前,海光信息主营产品包括海光通用处理器(CPU)和海光协处理器(DCU)系列。其中,海光CPU系列产品兼容x86指令集以及国际上主流操作系统和应用软件;海光DCU属于GPGPU的一种,主要部署在服务器集群或数据中心。

其中,海光信息CPU产品主要分为7000、5000和3000系列,主要应用于服务器和工作站。海光7000系列主要应用于高端服务器,主要面向数据中心、云计算等复杂应用领域;海光5000系列主要面向政务、企业和教育领域的信息化建设中的中低端服务器需求;海光3000系列主要应用于工作站和边缘计算服务器,面向入门级计算领域。

虽然海光CPU系列主力销售产品仍然是第三代产品(海光三号),但是海光CPU持续稳步迭代。海光CPU已经有海光一号、 海光二号、海光三号实现商业化。目前相关产品已广泛应用于电信、金融、互联网、教育、交通等重要行业领域。

据产业链消息,海光一号CPU达到国内一流产品技术指标,海光二号CPU性能相对于海光一号提升一倍,海光三号CPU相比于海光二号综合性能提升20%以上。其中,海光7285CPU的SPECCPU2017的实测性能已经与国际领先芯片设计企业Intel同期发布的主流处理器产品的实测性能总体相当,在参数和性能上领先国内其他厂商。

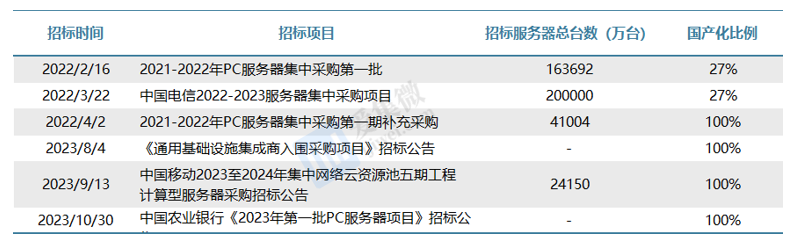

据公开数据显示,在中国电信、中国移动2022年的服务器公开招标中,海光信息取得过半订单,总价值约40亿元。2023年,银行、运营商等央国企放出纯国产服务器招标,其中海光和H公司是行业信创服务器两大主要供应商。此外,根据海光信息发布的相关公告,多方面显示下游良好的需求增长,服务器国产化比例也越来越高。

在生态体系构建方面,截至当前,海光信息已有数千家合作伙伴,在操作系统、数据库,中间件,软件厂商和集成商之间形成了一个完整的海光生态。自2018年以来,中国服务器市场销售额排名领先厂商中浪潮、新华三、联想、同方等多家厂商的产品已经搭载了海光CPU芯片。

另一方面,随着GPU在并行计算方面性能优势的逐步显现以及并行计算应用范围的逐步拓展,GPU逐渐分化成两条分支。一条是传统意义的GPU,延续专门用于图形图像处理用途,内置了视频编解码加速引擎、2D 加速引擎、3D 加速引擎、图像渲染等专用运算模块;另一分支是GPGPU,作为运算协处理器,并针对不同应用领域的需求,增加了专用向量、张量、矩阵运算指令,提升了浮点运算的精度和性能,以满足不同计算场景的需要。

海光信息DCU属于GPGPU的一种,而海光DCU系列产品深算一号和深算二号已经实现商业化应用,深算三号处于研发阶段。公司DCU产品支持完整的大模型训练,与文心一言等主流大模型适配良好。在参数规模方面,支持覆盖十亿级、百亿级、千亿级大模型。去年三季度,海光DCU系列“深算二号”发布,相较深算一号,性能提升超100%,并实现大数据处理、人工智能等领域的商业化应用。在商业应用方面,海光信息DCU产品已得到百度、阿里等企业的认证,并推出联合方案,打造全国产软硬件一体基础设施。

需求井喷,进入主动补库周期

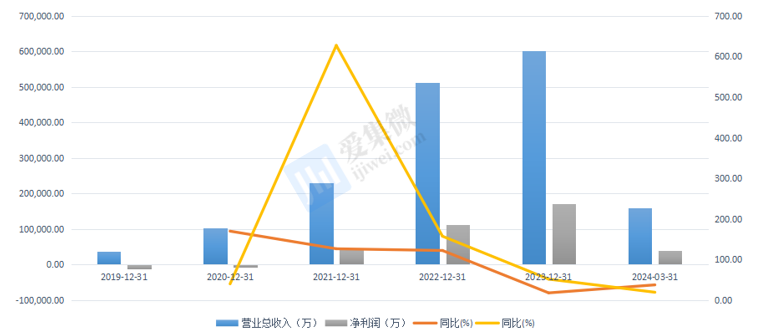

营收方面,海光信息2018年至2022年营业收入高速增长,收入增速均超过100%。2024Q1,海光信息营收同比增长37.09%至15.92亿元,归母净利润同比增长20.53%。报告期内,公司仍在加大市场开发力度且众多行业对国产服务求需求大幅增加,在保证高端处理器的研发升级和产品迭代的基础上,DCU产品深算二号在大数据处理和人工智能等领域商业化应用顺利,随着深海三号的顺利研发,叠加国内AI算力需求的增长,海光DCU的市场增长空间不容小觑。未来,海光四号、海光五号有望成为公司主力产品,对公司营收和市场表现仍会提供有力支撑。

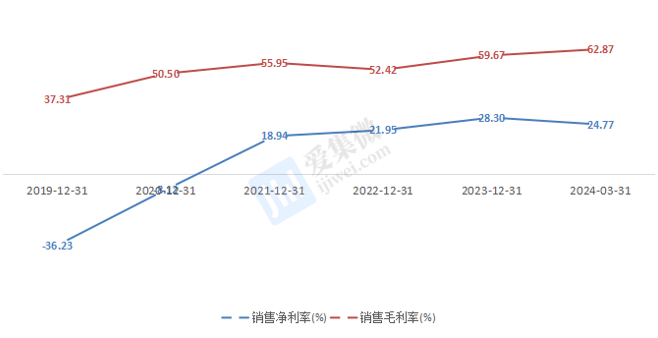

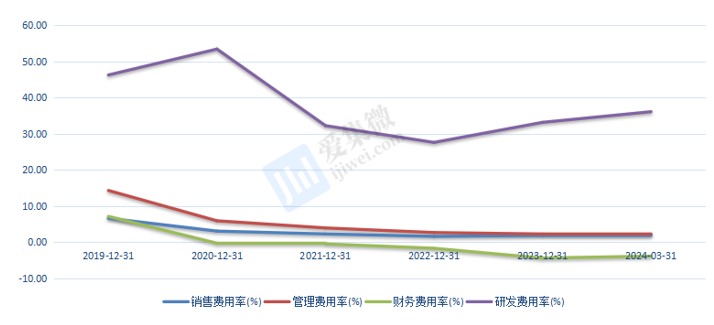

盈利能力方面,海光信息产品供需两旺,近几年的毛利率基本维持增长态势。与国内同行公司相比,海光信息产品的毛利率始终居于第一梯队,产品整体具备较强的市场竞争力。

各费率支出方面,控费积极,盈利能力持续改善,研发投入持续加强。为了不断提升产品性能并满足市场需求,海光需要进行持续的技术创新和产品迭代,因此导致较为高额的研发支出,2023年研发费用同比增长40.95%至20亿。

值得注意的是,海光信息2024Q1存货相比2023年末增长约59%左右,达到17.09亿元。由于市场景气度较高,或可判断整个通用服务器正处于主动补库存的转折时期,通用服务器行业处于明显周期改善的阶段,CPU可能正处于涨价趋势。

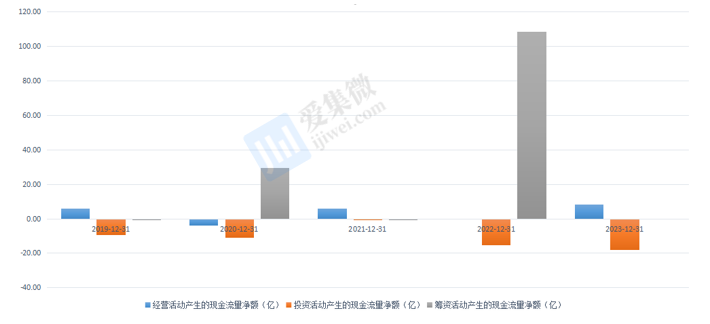

此判断也同样基于海光信息大幅改善的经营性现金流情况。海光信息2023 年经营活动产生的现金流为8.14亿元,同比增长1993%。而随着海光四号和深算二号量产及商业化后,会给公司整体的经营水平再度提升。

结语

CPU市场存在投入大、风险高、周期长、较难商业化等特点,虽然相关公司近期获得资本的关注和认可,但对于国产通用处理器行业的整体估值仍存在较大分歧。发展至今,海光在技术储备方面具备了一定的领先性,并且成功的实现了商业化。

就市场的整体需求出发,未来几年,本土服务器CPU市场的增长仍然是非常确定的。5G网络的部署和商用化将进一步推动物联网(IoT)、边缘计算等技术的发展,这些技术都需要高性能的服务器CPU来支持;云计算服务的普及和大数据技术的发展,需要大量的服务器支持,这也将直接增加对服务器CPU的需求;随着各行各业数字化转型的加速,对服务器的需求将持续增长,进而推动服务器CPU市场的增长;总结AI和机器学习技术的进步需要强大的计算能力,服务器CPU作为提供这些计算能力的核心组件,其市场需求势必持续增长。

出于对供应链安全和自主可控的考虑,国产化替代政策将推动本土服务器CPU市场的发展。因此,在政策扶持和需求扩张的双促进下,中国本土注定可以在CPU领域培育出大型公司,而面对庞大的本土CPU消费需求,海光信息的想象力并不会仅限于当下。