近期,广东晶科电子股份有限公司(简称:晶科电子)向港交所提交上市申请书,中信证券为独家保荐人。

事实上,这并不是晶科电子首次登陆资本市场。在赴港股IPO前,晶科电子曾于2016年在新三板挂牌,后在2019年2月主动退市,并于当年12月向A股科创板提交IPO申请。

2020年1月,上交所向晶科电子发出首轮问询,针对其关联交易、采购渠道单一及客户集中、产品毛利率低于行业平均等问题提出疑问。不过,晶科电子并未回复上交所首轮问询,且在当年5月撤回科创板上市申请。

业绩受创后谋转型

在冲刺科创板之时,晶科电子是一家传统的LED封装器件生产商,主要产品包括LED照明器件、LED背光源器件、LED模组产品等。

不过,由于受宏观经济周期与LED行业小周期的双重影响,以及海外市场不确定性的增强,

我国LED行业整体发展增速于2018年开始逐渐放缓。在此背景下,晶科电子的经营业绩受到重大考验。

2018年,晶科电子实现营收、净利润分别为9.23亿元、0.67亿元,同比增长2.22%、32.68%;而2017年营收、净利润增速则分别为49.53%、278.27%,无论是营收还是净利润增速,均已出现大幅度减缓。

到了2019年上半年,其实现营业收入为4.2亿元,同比下降6.68%。而净利润近为1690.26万元,更是大幅度下滑。

为扭转业绩颓势,晶科电子开始谋求转型。

一方面,中低端产品市场竞争激烈,降本增效成为行业增长的主要驱动力。将LED技术与集成电路、电子控制、软件、传感器及光学等相结合的LED+技术的出现正在迅速改变高端LED智能视觉行业格局。

另一方面,随着新能源车及智能汽车的发展,智能车灯已从传统的功能性产品过渡到智能系统,且呈现出快速增长的趋势。中国车规级LED器件的市场规模将从2022年的73亿元,增长至2027年的162亿元,2022至2027年的复合年增长率为17.1%。

汽车LED灯凭借其较高的市场回报,可观的发展潜力和相对理性的价格竞争等优势,已经成为全球各路LED厂商密切关注的“蓝海市场”。包括晶科电子在内的LED封装厂商纷纷收购车灯厂商或与汽车厂商组建合资公司,与汽车主机厂及车灯厂同步开发LED车灯。

2018年10月26日,晶科电子与吉利控股共同成立领为视觉,注册资本为1亿元,其中晶科电子出资4900万元,占比为49%。之后晶科电子收购领为视觉的控股权益,并自此将其业绩合并入账,由此正式涉足汽车智能视觉领域。

至此,晶科电子形成了汽车智能视觉、高端照明、新型显示三大产品线。

傍上吉利,李书福之子突击入股

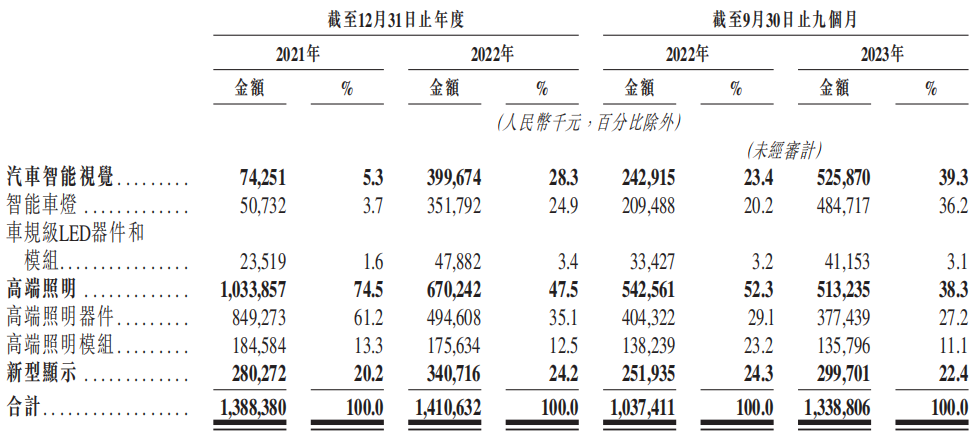

转型后的晶科电子,其经营业绩也更进一步。2021年至2023年1-9月(下称“报告期”),晶科电子分别实现营业收入13.88亿元、14.11亿元、13.39亿元,对应的净利润分别为7800万元、3907.1万元、4956.8万元。

分业务来看,晶科电子汽车智能视觉收入从2021年的7425.1万元增加至2022年的39967.4万元,到了2023年前三季度,该业务收入再进一步增长至52587万元。其收入占比也从2021年的5.3%增长至2023年前三季度的39.3%,成为公司一大业务。

其汽车智能视觉业务快速发展,主要是傍上吉利这一大客户。据笔者查询发现,2021年,吉利系企业尚未进入晶科电子前五大客户名单中,而到了2022年和2023年前三季度,吉利系企业则一举成为了晶科电子的第一大客户。

据笔者查询,2022年及2023年前9个月,晶科电子向吉利系企业销售智能车灯的收入分别为35012.9万元、48335.1万元,占其智能车灯总收入的比例分别为99.53%、99.72%,这也意味着晶科电子的智能车灯几乎都是卖给了吉利系企业。

除了销售智能车灯外,晶科电子与吉利也存在密切联系。2018年,晶科电子与吉利控股公司合资设立了领为视觉,2020年吉利控股公司将其持有领为视觉51%股权转让给耀宁科技,该公司正是吉利控股集团的董事长李书福之子李星星间接持股的公司。

2023年12月,晶科电子以发行股份的方式向耀宁科技收购领为视觉全部的权益,使得领为视觉成为公司的全资子公司,上述交易完成后,耀宁科技持有晶科电子13.76%的股权,仅次于微晶先进光电,成为了晶科电子的第二大股东。

需要指出的是,晶科电子于2024年2月向港交所提交了IPO申请。这也意味着,晶科电子在IPO申报前夕深度绑定了公司的第一大客户。这样做的目的到底意义何为?是否会对公司的独立性产生较大的影响?

高端照明业务难以突围

相较于汽车智能视觉的也快速发展,晶科电子的高端照明业务依然难以走出阴霾。

2022年及2023年前三季,晶科电子高端照明业务收入分别为6.7亿元、5.43亿元,分别同比下降35.2%、5.4%,占总营收比重由2021年的74.5%下降至2023年前三季的38.3%。

对于收入下降的原因,晶科电子表示,2022年是因为客户此前囤积了LED器件和模块,2022年优先消耗存货;2023年前三季是因为市场竞争加剧导致照明器件和模块的单价整体下降及海外订单减少。

从海外市场来看,晶科电子主要在亚洲、欧洲及北美的20多个国家和地区销售产品。2021年至2023年前三个季度,晶科电子海外销售收入分别为3.3亿元、2.75亿元、2.17亿元,分别占公司同期总收入的23.7%、19.5%、16.2%。

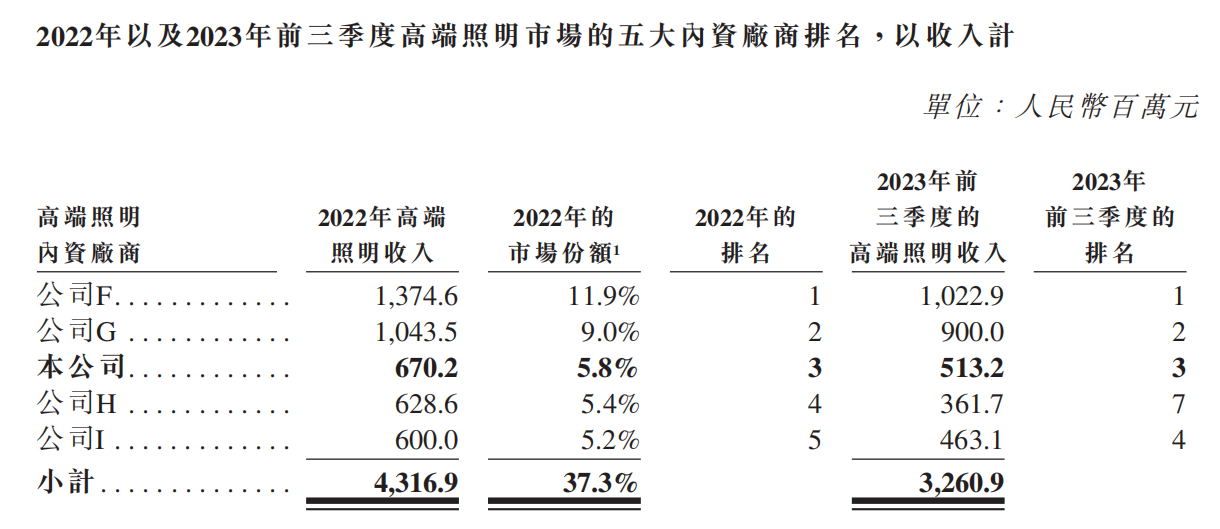

晶科电子称,截至2022年,高端照明内资厂商占中国高端照明市场超过50%的市场份额,在行业中占据重要地位,而五大内资厂商合共占37.3%的市场份额(以2022年的收入计)。2022年及2023年前三季度,公司的高端照明收入分别为6.7亿元及5.13亿元,均在行业中排名第三。

从市场地位及给定的资料调查,公司F为鸿利智汇,公司G为福建天电光电,公司H为瑞丰光电、公司I为木林森,其中,晶科电子披露木林森用于高端照明的LED封装器件收入仅为6亿元,占比为5.2%,低于晶科电子的5.8%。

但据笔者查询发现,木林森2022年LED封装(LED材料)业务收入达到49.76亿元,但并未披露应用领域收入构成,而晶科电子是如何划分木林森的业务构成呢?划分标准如何得来的?

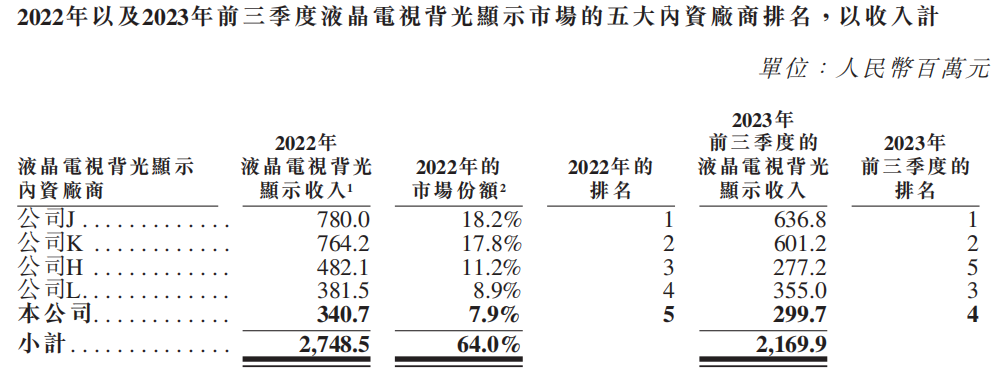

而在液晶电视背光显示市场,截至2022年,内资厂商占中国液晶电视背光显示市场超过70%的市场份额,在行业中占据重要地位,而其中五大内资厂商合共占64.0%的市场份额。其中,2022年及截至2023年前三季度,晶科电子的液晶电视背光显示收入分别为3.41亿元及2.99亿元,分别在行业中排名第五和第四。

根据市场地位及给定资料调查,2022年,液晶电视背光显示业务排在晶科电子前面的分别为公司J(聚飞光电)、公司K(兆驰光元)、公司H(鸿利智汇)、公司L(芯瑞达)。

除了上述企业之外,国内LED封装器件厂商还有国星光电、晶台股份、万润科技、厦门信达、光莆股份、福日电子、厂方集团等众多厂商,其中不乏一些厂商的LED封装业务收入高于晶科电子,为何不把上述公司的数据列出来,是否涉及到数据虚假问题呢?

整体来看,受全球宏观经济恢复减缓等复杂因素影响,市场需求略有下滑。加之国内LED封装厂商众多,无论是照明还是背光从技术及产业链已经非常成熟,其产品的技术创新点及利润增长点都非常有限,市场竞争日益激烈。

从净利润率来看,2021年及2023年前三季度,晶科电子净利率分别为5.62%、2.76%、3.73%,盈利微薄也凸显了公司所处LED行业的竞争之激烈。

晶科电子也坦承,与公司相比,行业竞争对手可能具有更长的运营历史、更高的品牌知名度、更好的供应商关系、更大的客户群,并拥有更先进的设施或设备,开发更先进或更高效的技术,获取更多客户,可提供更具竞争力的产品价格。若公司无法保持竞争力,或会面临市场份额及销量下降,并可能不得不降低价格,进而对公司的业务、财务状况及经营业绩造成不利影响。