本周调研、数据报告看点一览(6.10—6.14)

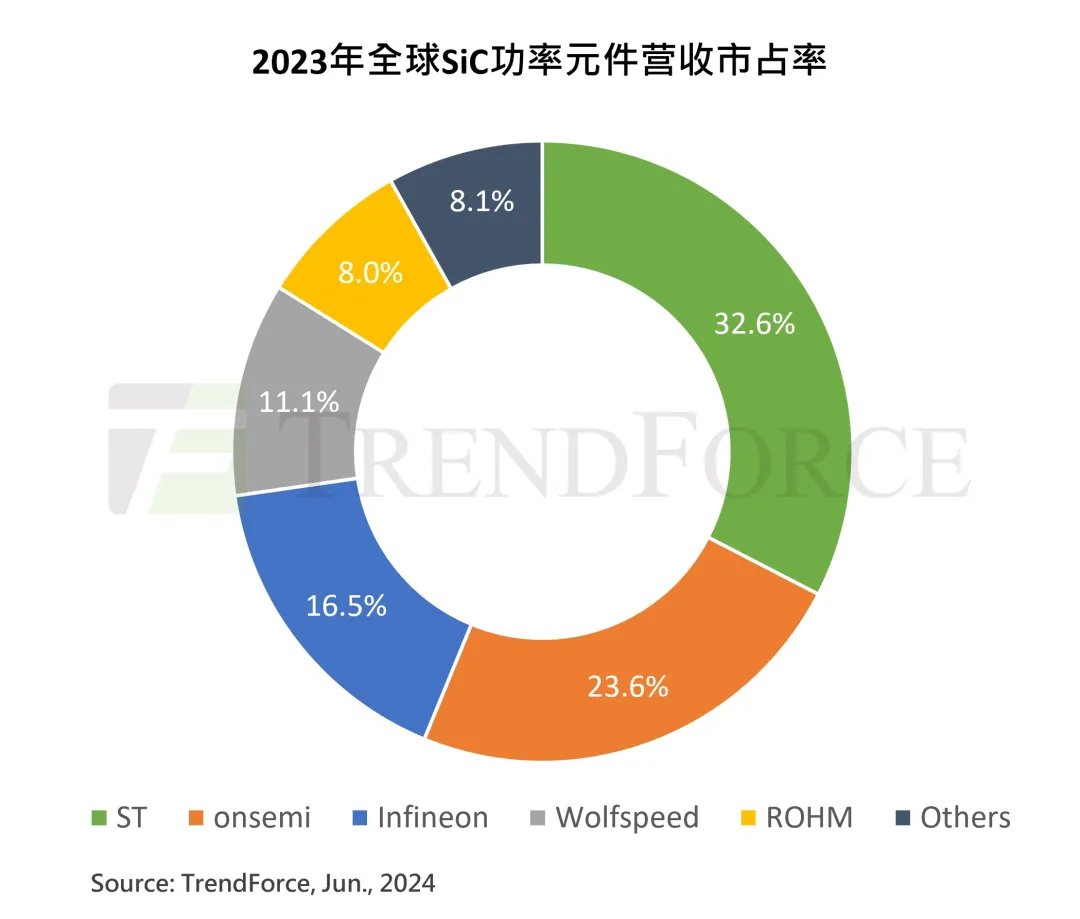

1、SiC功率元件产业营收榜,ST第一

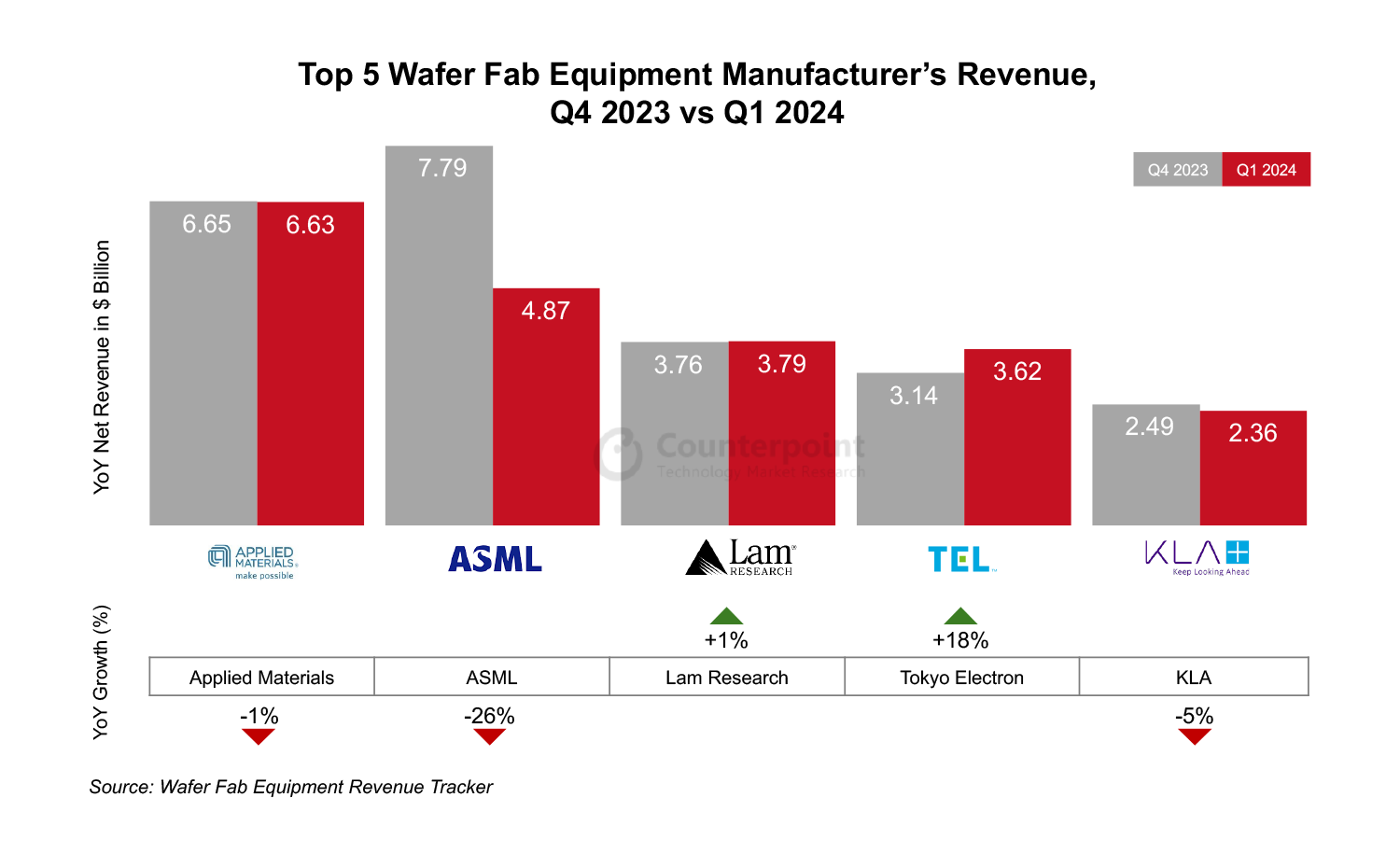

2、2024年Q1全球前五大晶圆设备制造商在华营收同比增长116%

3、台积电下半年开工率有望超100%,中国大陆晶圆厂酝酿涨价

4、Q1中国可穿戴市场出货3367万台,增速为全球4倍

5、我国5月计算机等电子设备制造增幅14.5%

6、OLED材料市场将恢复增长,今年规模超20亿美元

7、DRAM内存芯片现货价格下跌,NAND交易疲软

8、一季度OPPO领跑亚太智能手机市场,小米第二

9、全球先进封装设备销售金额将同比增长6%

10、恢复强劲增长!2024年全球半导体销售额将达6112亿美元

1、SiC功率元件产业营收榜,ST第一

据研究机构TrendForce集邦咨询报告,2023年全球SiC(碳化硅)功率元件产业在纯电动汽车应用的驱动下保持强劲增长,前五大SiC功率元件供应商约占整体营收91.9%,其中ST(意法半导体)以32.6%市占率持续领先,Onsemi(安森美)则由2022年的第四名上升至第二名,市占率23.6%。

报告显示,2024年来自AI服务器等领域的需求显著大增,然而,纯电动汽车销量增长速度的明显放缓和工业需求走弱正在影响SiC供应链,预计2024年全球SiC功率元件产业营收年增长幅度将较过去几年显著收敛。

机构分析,ST作为关键的车用SiC MOSFET供应商,正在意大利卡塔尼亚打造一座全流程SiC工厂,预计2026年投产。此外,ST与三安光电在中国成立的8英寸SiC合资工厂有望最快在今年年底通线,届时ST可结合位于当地的后段封测产线以及三安光电提供的配套衬底材料工厂,达到垂直整合效益。

安森美位于韩国富川的SiC晶圆厂在2023年完成扩建,并计划在2025年完成相关技术验证后转为8英寸。目前,安森美SiC衬底材料自给率已超过50%,随着内部材料产能的提升,该公司正朝毛利率50%的目标前进。

英飞凌排名第三,市占率16.5%,近一半SiC营收来自于工业市场。相较前几家领先产商,英飞凌缺乏SiC晶体材料的内部生产能力,因此积极推动多元化供应商体系,以确保供应链稳定。

截至目前,全球已有超过10家厂商正在投资建设8英寸SiC晶圆厂。可以预见,未来随着市场规模不断扩大,SiC领域的竞争也将更为激烈。

2、2024年Q1全球前五大晶圆设备制造商在华营收同比增长116%

2024年第一季度,全球五大晶圆厂设备(WFE)制造商的营收同比下降9%,原因是客户对尖端半导体的投资延迟,但DRAM需求强劲在一定程度上抵消了这一影响。在这五大制造商中,ASML和东京电子的营收分别同比下降21%和14%,应用材料、泛林集团和KLA(科磊)的营收均下降了个位数。

不过相较上一季度,ASML营收下滑26%,科磊营收下滑5%,主要因为客户调整先进节点产能;应用材料与泛林集团营收则环比持平;东京电子则受惠于DRAM与NAND需求强劲,营收增长18%。

按营收类型来看,由于NAND支出增加以及人工智能(AI)日益普及带来的强劲DRAM需求,2024年第一季度前五大WFE制造商的存储收入同比增长33%。由于客户对尖端半导体的投资延迟,代工业务的收入同比下降29%。

按地区来看,2024年第一季度,五大WFE制造商在中国的收入同比增长116%,这主要是由于DRAM出货量增加。物联网、汽车和5G等应用领域的中端节点和成熟节点的强劲需求可能会持续到今年年底。

3、台积电下半年开工率有望超100%,中国大陆晶圆厂酝酿涨价

据市场研究机构TrendForce(集邦咨询)最新调查,台积电今年下半年产能利用率有望突破100%,并将持续到明年。

集邦咨询指出,在AI应用、PC新平台等HPC应用及智能手机高端新品推动下,台积电5nm、4nm及3nm满载,今年下半年产能利用率有望突破100%,且能见度已延伸至2025年。随着海外扩厂、电费涨价等成本压力,台积电计划针对需求畅旺的先进制程调涨价格。

集邦咨询报道称,由于整体需求疲软,除台积电外,中国台湾代工企业平均开工率为70%~80%。

根据中国基金报消息,随着台积电传出将对3nm、5nm先进制程及先进封装实行价格调涨,有机构预计中国大陆晶圆代工厂如华虹半导体,下半年或将涨价10%,结束两年跌势。

摩根士丹利(大摩)近日报告称,华虹半导体晶圆厂目前产能利用率已超过100%,预计今年下半年可能会将价格上调10%。

台积电凭借大量人工智能(AI)芯片订单,其3nm、5nm产能利用率维持高位,消息称3nm代工报价有望上涨5%以上。

机构数据显示,今年以来中国大陆功率半导体厂商集体涨价,其中三联盛全系列产品上调10%~20%、蓝彩电子全系列产品上调10%~18%、高格芯微全线产品上调10%~20%、捷捷微电Trench MOS上调5%~10%。

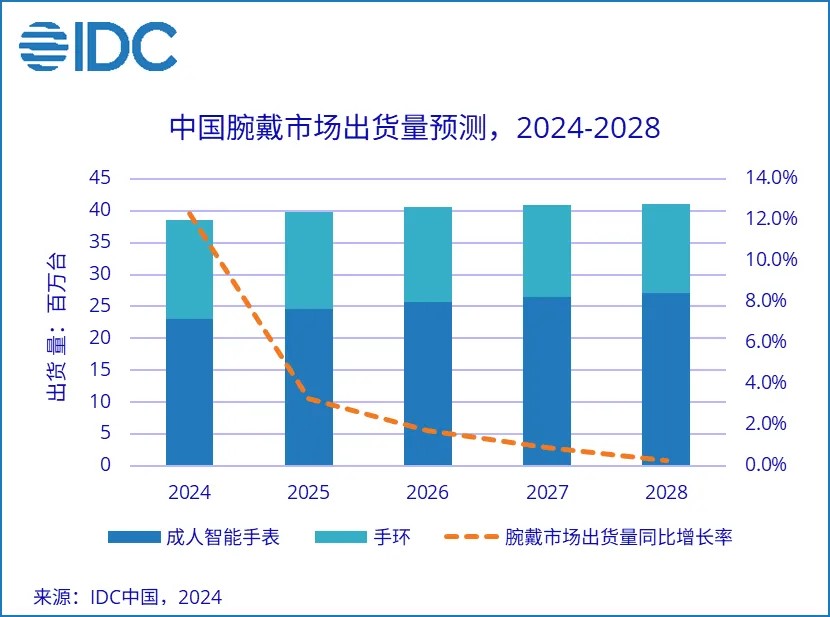

4、Q1中国可穿戴市场出货3367万台,增速为全球4倍

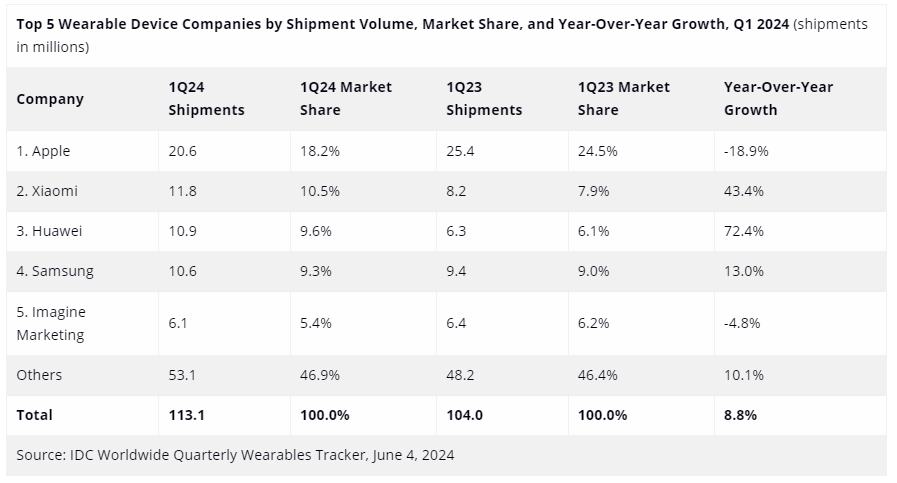

研究机构IDC最新报告显示,2024年第一季度中国可穿戴设备市场出货量为3367万台,同比增长36.2%,伴随销量增长,市场出货节奏明显加快。中国市场表现远好于国际市场,同比增速为全球的4倍,销量与出货均表现出色。

分产品类型看,中国智能手表市场一季度出货量910万台,同比增长54.1%。其中成人智能手表505万台,同比增长62.8%;成人智能手表市场供给侧节奏加快,部分渠道库存水位开始拉高。但成人智能手表市场销量同比增长38.6%,保持较快增长速度。此外,随着市场需求复苏,儿童智能手表出货量404万台,同比增长44.4%。

智能手环市场,一季度出货量370万台,同比增长29.6%,头部厂商新品迭代带动出货量增长显著。

耳戴设备市场,一季度出货量2075万台,同比增长30.6%。其中真无线耳机(TWS)出货量1704万,同比增长37.2%。以耳夹和耳挂式产品为代表的“开放式无线耳机”(OWS)市场发展迅猛,不仅头部厂商纷纷加入布局,低价位段市场也借助多电商平台快速崛起。

全球市场方面,IDC报告显示,2024年一季度全球可穿戴设备出货量1.1亿台,同比增长8.8%。尽管全球穿戴市场处于增长趋势,由于新兴市场的活跃以及经济对消费支出产生的下行压力,平均销售价格已经连续第五个季度下降。

苹果保持冠军地位,可穿戴设备出货量超过2000万台,市场份额18.2%;小米位居第二,份额10.5%;华为位居第三,份额9.6%。

5、我国5月计算机等电子设备制造增幅14.5%

国家统计局6月17日公布数据显示,2024年5月,我国规模以上工业增加值同比实际增长5.6%(增加值增速均为扣除价格因素的实际增长率)。从环比看,5月份,规模以上工业增加值比上月增长0.30%。1—5月份,规模以上工业增加值同比增长6.2%。

分行业看,5月份,41个大类行业中有33个行业增加值保持同比增长。其中,电气机械和器材制造业同比增长3.9%;计算机、通信和其他电子设备制造业同比增长14.5%;电力、热力生产和供应业增长4.0%;化学原料和化学制品制造业增长12.7%;通用设备制造业增长2.4%;专用设备制造业增长2.1%;汽车制造业增长7.6%。

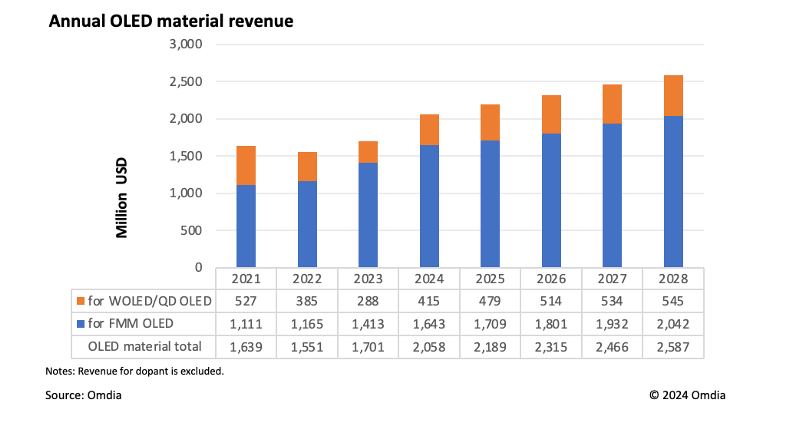

6、OLED材料市场将恢复增长,今年规模超20亿美元

全球OLED材料市场在经历近几年的下滑之后有望反弹,根据Omdia最新报告,2024年第二季度市场趋势正发生转变,显现复苏迹象。预计今年该市场规模将超过20亿美元。

OLED材料市场在2021年前一直保持稳定增长,但在2022年首次出现下滑。Omdia高级分析师Jimmy Kim解释,下滑的原因主要是OLED电视终端市场销售不振。与其他OLED应用相比,OLED电视的面积更大,导致制造过程中的材料消耗更高。尽管OLED电视的出货量相对较低,但其在OLED材料总消耗量中所占的份额却很大,因此电视销量的下滑会影响OLED材料市场。

根据Omdia报告,今年WOLED工厂的产能利用率似乎有所提高,LG显示坡州厂E4生产线的利用率在2022年底达到33%的低点后,在2024年第一季度回升至60%以上。LG显示广州厂WOLED生产线的利用率也上升至50%以上。此外,三星显示计划在2024年上半年将其QD OLED晶圆厂的产能利用率维持在70%以上。

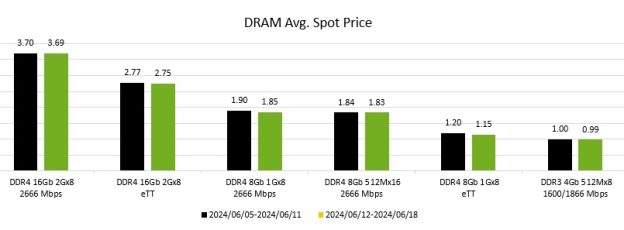

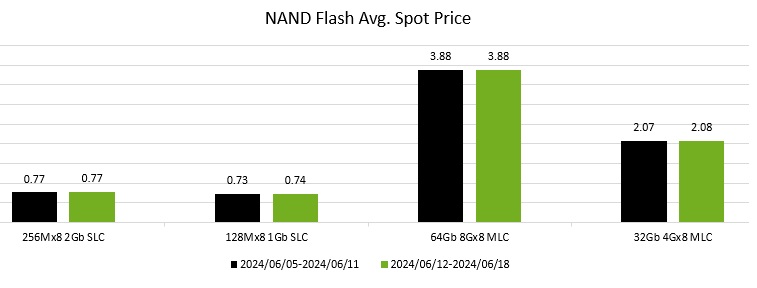

7、DRAM内存芯片现货价格下跌,NAND交易疲软

研究机构TrendForce集邦咨询报告显示,短期内无论是DRAM内存还是NAND Flash的现货价格都没有太大的好转迹象。另外值得注意的是,中国政府自5月底以来一直在打击走私活动,这给回流DRAM芯片的现货价格带来了更大的压力。

DRAM现货价格方面,现货市场价格继续背离合约市场,没有好转迹象。除了内存模组 厂库存过多之外,消费去打市场也依旧疲软,尚未看到即将到来的旺季迹象。主流DRAM芯片如DDR4 1Gx8 2666MT/s,现货价格均价从上周的1.881美元,跌至6月17日起本周的1.835美元,跌幅2.54%。

NAND闪存现货价格方面,尽管现货供应商愿意在价格上让步,但市场交易疲软,以及渠道库存较为充足,阻碍了需求复苏。这导致NAND现货价格与远期价格之间持续背离,存储行业对2024年第三季度市场是否出现复苏呈观望态度。512Gb TLC晶圆现货价格本周下跌0.57%,报3.309美元。

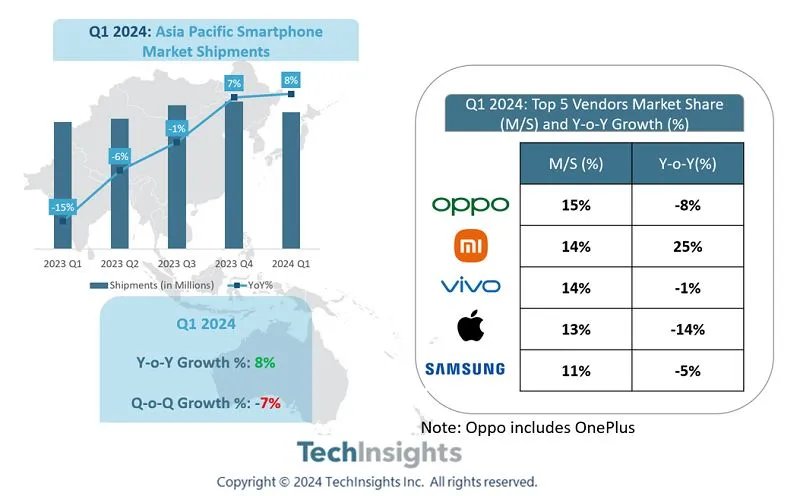

8、一季度OPPO领跑亚太智能手机市场,小米第二

根据研究机构TechInsights的报告,2024年第一季度,亚太地区(APAC)智能手机市场出货量同比增长8%,但环比下降7%,不过仍高于2023年一季度、二季度的水平。OPPO(含一加)夺得亚太地区出货量冠军,以市场份额15%领跑。

机构表示,出货量年度同比增长是由于市场形势改善,库存差异正产化;华为、摩托罗拉、Infinix等几个中国品牌的年度增长率达到三位数百分比。

9、全球先进封装设备销售金额将同比增长6%

半导体市场研究机构TechInsights最新公布的2024年第一季度先进封装设备市场数据显示,2024年用于先进封装的晶圆厂设备预计将同比增长6%,达到31亿美元。

在先进封装的晶圆厂设备的细分市场中,Inspection设备有望以7%的增长率领先,紧随其后的是Wafer Bonders、Lithography、Deposition和Etch Clean设备,均有望同比增长6%。预计2024年CMP设备的增长率将略低,为5%。

10、恢复强劲增长!2024年全球半导体销售额将达6112亿美元

美国半导体行业协会(SIA)数据显示,2024年4月全球半导体行业销售额达到464亿美元,同比增长15.8%,环比增长1.1%。该机构表示,2024年以来,行业每个月销售额均实现同比两位数百分比增长,而4月份为今年首次实现环比正增长。

世界半导体贸易统计组织(WSTS)预测,2024年全球半导体行业销售额增幅将达到16.0%,2025年增幅将达到12.5%,展现了强劲的增长势头。

分地区看,2024年4月美洲同比增长32.4%,中国同比增长23.4%,除中国及日本以外的亚太地区增长11.1%,而欧洲同比下滑7.0%,日本同比下滑7.8%。

SIA补充表示,预计2024年全球半导体行业销售额将增长至6112亿美元,创造历史最高记录;2025年有望达到6874亿美元。(校对/张杰)