“科八条”问世即将满两个月之际,科创板IPO二度迎新上会。上交所网站披露,上市审核委员会审议会议拟于8月16日审议江苏先锋精密科技股份有限公司(简称“先锋精科”)的发行上市申请。

资料显示,先锋精科成立于2008年,是国家级专精特新“小巨人”,产品重点应用于半导体刻蚀设备和薄膜沉积设备中的晶圆反应区域,是国内少数已量产供应7nm及以下国产刻蚀设备关键零部件的供应商,直接与国际厂商竞争。

随着全球半导体产业的强势回暖,国内半导体产业进入新一轮增长周期,叠加国家对半导体设备的强力推动,零部件市场需求将不断扩大。而先锋精科作为国内行业内少有的能够覆盖半导体设备精密零部件较为完整制造体系的企业之一,其在持续推动我国半导体产业供应链安全和自主可控的同时,公司有望实现持续稳定发展。

聚焦“卡脖子”领域,筑牢国内半导体供应链安全

近年来,在海外技术封锁和贸易摩擦等不确定性因素增加的背景下,我国半导体设备产业加速进口替代,实现半导体设备产业自主可控已上升到国家战略高度。其中,零部件作为半导体设备的重要载体,国产替代势在必行。

作为国内半导体设备精密零部件行业有影响力的企业之一,先锋精科已在刻蚀和薄膜沉积设备的关键零部件上实现了国产化的自主可控。上述两大设备领域是国产芯片能否迈向7nm及以下先进制程的关键设备,也是半导体制造主要设备向先进制程迭代升级过程中,当前处于被打压、限制、卡脖子的两大类设备,两大类设备价值量合计约占半导体设备市场的40%。

据悉,先锋精科核心产品为腔体、内衬、加热器、匀气盘等关键工艺部件,是半导体设备金属精密零部件中技术要求最高、工艺制程最复杂、技术难度最大的一类零部件。该公司长期配合客户开发、试样、定型新零件,有力地支持了国内刻蚀设备和薄膜沉积设备的创新发展,公司累计导入逾11000种新零部件开发,逐年增加,在多种关键工艺零部件上实现国产化突破。

目前,先锋精科的产品已经批量应用于国内头部半导体设备制造商,并成为该等客户同类产品的重要供应商之一。例如,在中微公司批量生产的应用于7nm及以下制程芯片生产线的CCP刻蚀设备及其氮化镓基LED MOCVD设备领域,公司是关键工艺部件——腔体、匀气盘的核心供应商,在国内半导体刻蚀和薄膜沉积设备的核心金属零部件领域占据重要地位。

此外,先锋精科还通过高端器件的设计及开发技术实现了金属加热器的自主创新突破。

作为国内少数已量产供应7nm及以下国产刻蚀设备关键零部件的供应商,先锋精科直接与国际厂商竞争。数据显示,2023年度,先锋精科应用在刻蚀设备的关键工艺部件在中国大陆的占比约为16%,其中应用于7nm及以下先进制程的产品收入占比达16.8%;应用在薄膜沉积的关键工艺部件在中国大陆的占比约为7%,细分领域均位于行业前列。

而这些成果离不开公司持续投入技术研发攻克工艺难关。2021-2023年,先锋精科研发费用分别为2154.10万元、3097.44万元、3630.90万元,逐年上升,2021-2023年复合增长率达29.83%。2024年一季度,公司研发费用已经达到1198.95万元,研发投入力度不断加强。

在注重技术研发的同时,先锋精科亦在半导体设备领域开展了体系化的知识产权布局,从而保护公司已经掌握的核心技术。截至目前,公司已形成31项发明专利及69项实用新型专利。

经过多年不断的攻坚研发,先锋精科已成为国内领先的半导体设备精密零部件供应商,其凭借技术优势、产品品质及快速响应的售后服务等优势,赢得了中微公司、北方华创、中芯国际、华海清科、拓荆科技、屹唐股份等头部设备客户和终端晶圆制造客户的高度信任,并多次获得客户核心供应商、杰出供应商称号。

未来,先锋精科将充分利用国产化浪潮机会,继续坚持面向经济主战场、面向国家重大需求、优先服务国内本土半导体设备企业的战略方针,深耕半导体产业链“卡脖子”领域,筑牢国产半导体设备供应链安全基础,为我国半导体产业可持续发展做出积极的贡献。

半导体市场回暖,业绩潜力持续可期

先锋精科的基本面,其半导体领域领先基础,在于其过硬的自主研发实力,尤其是多年来创新研发积累构筑的高技术壁垒,已经成为公司业绩增长的坚实保障。

行业周知,半导体行业在经历了2021-2022上半年的较快增长后,2022下半年由于下游消费电子需求疲软,以及产能紧张时期的供应链库存累积,拖累全球半导体市场进入下行周期,而半导体设备及精密零部件也由于半导体行业供需失衡而呈现出周期性。

尽管如此,先锋精科仍凭借强劲的技术实力,加速半导体设备零部件国产化进而穿越行业周期,实现经营业绩逆势增长。2020-2023年,该公司营收自2.02亿元增长至5.58亿元,复合增长率达40.39%;扣非后净利润自0.26亿元增长至0.80亿元,复合增长率达45.80%,均表现出快速增长态势。

而随着半导体行业需求回暖,全球半导体行业资本开支有望步入上行周期,中国大陆半导体设备销售额更是率先实现上升。根据SEMI统计,2023年度,中国大陆半导体设备销售额为366亿美元,同比增长29%,中国大陆半导体行业资本开支在加速上升。

进入2024年,全球半导体产业回暖势头加速。今年第一季度,在全球半导体设备(新品)销售额同比下滑的背景下,中国大陆半导体设备的销售额逆势增长了113%,连续四个季度成为全球最大半导体设备市场,而125.2亿美元的销售额,占据全球47.4%的市场份额,将近一半。

同时据开源证券测算,基于先进存储逻辑晶圆厂资本开支加大以及产线设备国产化率提升,中国大陆半导体设备销售额有望从2023年的366亿美金增长到2027年的657.7亿美金,CAGR达15.8%。

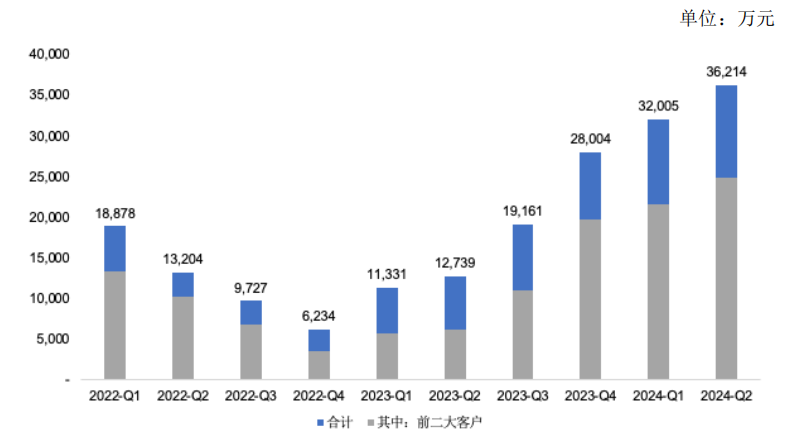

市场火热,公司季度新接订单也反馈明显。据笔者查询招股书发现,先锋精科于2022年四季度的新接订单为6234万元,之后每个季度新接订单金额都在增加,到了2024年二季度,其新接订单金额则达到36214万元。

2022年至2024年上半年,先锋精科各季度新接订单情况

随着下游半导体设备市场重新步入上行周期及国产化进程持续推进影响,先锋精科的经营业绩呈现快速增长。2024年上半年,先锋精科实现营业收入5.48亿元,同比增长147.04%;扣非净利润1.12亿元,同比增长338.67%,公司营业收入和净利润水平大幅增长。

同时,先锋精科预计2024年度实现营业收入10亿元至11亿元,较2023年度增长79.30%至97.23%;预计实现扣除非经常性损益后归属于母公司股东的净利润为1.9亿元至 2亿元,较2023年度增长138.14%至150.67%,主要来源于半导体领域核心产品的持续增长。

长期来看,全球半导体产业向中国大陆转移,国内晶圆厂商的大幅扩产,极大地拉动了国内半导体设备需求,助推国产替代进程。随着国内半导体晶圆厂的大幅扩产和半导体设备国产化的进程加快,国内半导体设备精密零部件的国产化率将不断提升,为先锋精科带来极大的发展机遇。