个股观点:

1、瑞声科技通过不断的技术创新和市场拓展,实现更多元化的发展,从零部件供应商转型为场景方案整合服务商,并将车载业务对标消费电子业务发展体量。

2、瑞声科技光学产品营收持续增长,声学产品出货量短期回温,车载声学业务国内外双线并进,中高端业务线布局整体步入收获期,份额提升,ASP持续改善。

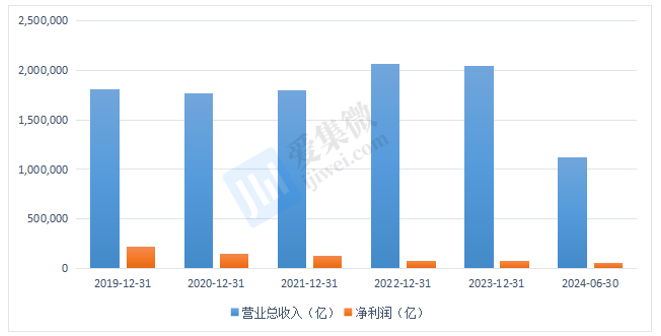

3、2024上半年,公司营收同比增长22%至112.47亿元,净利润同比增长257.3%至5.37亿元。库存规模去化完成较快,2023年底为30亿,处于五年最低水位,存货周转天数大幅下降,运营效率提升明显。

今年以来,全球消费电子行业需求呈现复苏态势,部分新兴智能硬件产品市场需求回暖。根据IDC统计,2024年第二季度全球智能手机出货量同比增长6.5%至2.85亿台,出货量前五的品牌为三星、苹果、小米、vivo和OPPO,分别增长0.7%、1.5%、27.4%、21.9%和1.8%。

其中,苹果自6月11日在“全球开发者大会”(WWDC)推出“苹果智能”以来,苹果公司的人工智能平台“Apple Intelligence”就预期成为未来几年内推动产品迭代周期的重要驱动力,并将触发广泛的设备升级浪潮。

与此同时,苹果年度秋季iPhone发布会上披露产品介绍、iPhone规格、人工智能相关资讯方面的讯息,瑞银发表报告预期iPhone16的出货量达8600万部,相当于按年增长10%。

A股苹果相关产业链标的受益情况也备受关注。过去十年,中国公司深度参与苹果产业链,舜宇光学科技(2382.HK)、立讯精密(002475.SZ)、蓝思科技(300433.SZ)、领益智造(601231.SH)、歌尔股份(002241.SZ)、高伟电子(1415.HK)、瑞声科技(2018.HK)等上市企业与苹果一同成长。

本期,我们将聚焦为苹果各种设备提供声学解决方案公司——瑞声科技,公司的声学产品iPhone扬声器、麦克风、振动器在苹果的设备中起到了重要的作用,并支持苹果FaceTime、Siri、3D Touch等创新性功能。

基于人机交互,完成全球化布局

瑞声科技控股有限公司(简称:瑞声科技;证券代码:2018.HK)成立于1993年,2005年8月于港交所挂牌上市。公司发展初期专注于微型声学器件的研发与销售,在2008年和2009年步入触控及光学业务,2012年受益于iPhone对声学和触控产品的需求快速发展。当前,公司在声学、光学、触觉反馈、精密制造、微机电、无线射频和天线领域拥有材料研发、仿真、算法、设计、自动化以及工艺开发等尖端技术,与全球前六大手机品牌商建立了长期稳固的合作关系,产品全面应用于智能手机、智能穿戴、智能家居、智能汽车、AR、VR等人机交互领域,是中国电子元器件领域的重要供应商之一。

瑞声科技主营业务分为四大板块:声学(主营)、光学、电磁传动和精密结构件、传感器及半导体。公司生产基地遍布亚洲多个国家/地区,包括中国、越南、马来西亚、新加坡等,同时也在欧洲(捷克)拥有制造设施。公司在常州(最大的研究和生产基地)、深圳、南宁、重庆等中国城市设有办公地点。全球研发中心数量达到18个,分布在全球18个国家和地区。

车载业务对标消费电子业务发展体量

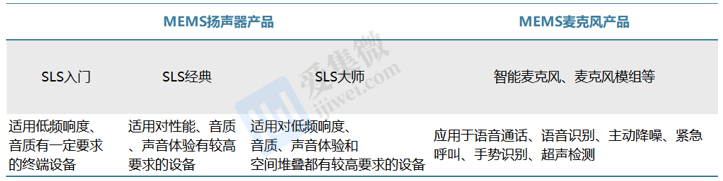

在声学业务领域,瑞声科技的产品主要是实现搭载自研芯片的MEMS声学传感器批量出货,公司自2017年推出超线性SLS声学平台,产品面向低、中、高端市场均有布局,集成了全套的音频系统设计服务,涵盖硬件方案、算法方案和调试服务。集团目前已形成涵盖高性能线性扬声器、多扬声器阵列、独创的算法等移动终端声学整体解决方案,未来将重点布局轻薄化、高性能及创新的解决方案,通过更丰富的产品组合,在更多元的应用领域为客户打造沉浸式音频体验。

其中,SLS大师级扬声器凭借「小腔体+超薄」设计结合NLC和指向性算法的解决方案广受客户好评,相关产品出货突破千万,实现跨越式增长;高质量Opera方案凭借其在同等扬声器体积下声场大幅增大的特性,备受客户关注。

据悉,2024年至今瑞声科技先后独供Galaxy Z Fold6和Galaxy Z Flip6超薄扬声;为OPPO旗下Realme12Pro系列独创NLC算法;全球首发AAC Whisper扬声器和AeroEngine搭载到vivo xFold 3等热门机型上。

在众多厂商合作的机型中,三星Galaxy S24可能是最能带动瑞声科技电磁声学版块营收增长的机型之一。三星官方称今年Q1和Q2 Galaxy S24系列季度销量均高于Galaxy S23。韩亚金融证券相关报告显示,若Galaxy S24系列销量继续超过Galaxy S23系列销量,预计明年初销量或将达到3500万。

此外,新近发布的iPhone16系列的麦克风主要供应商也是瑞声科技等供应链厂商,此次新机搭载的高信噪比麦克风比上一代系列产品大幅升级,提供更为个性化、智能化的服务。

瑞声科技除手机业务外,也正基于在感官体验的优势,向车载声学业务做延伸。

当前,声学和智能座舱的加速融合,主机厂搭载更多扬声器已经成为趋势。据供应链消息,小鹏MONA M03、2024款理想L9 Ultra版、小米SU7搭载扬声器数量分别为18个、21个、25个,2024款极氪009六座行政版更是达到30个。

瑞声科技一方面,通过收购PSS进行全球布局,主打中高端市场;另一方面,与车载扬声器公司和主机厂合作,采用白牌音响代工+软件调音的研发模式上车。根据相关数据统计,近期发布的新能源热门车型如小米SU7、理想L系列、小鹏MONAM03等,均采用了瑞声科技/PSS的扬声器产品。

瑞声科技管理层表示,“从中长期来看,收购PSS的收益不仅仅在于扬声器,还可以结合瑞声科技自身优势,与其他组件和服务(包括音频的功放和调音)进行垂直整合,从而提升整体价值量,与其他业务配合可以释放出极大的协同效应。”

在光学业务领域,瑞声科技首个WLG玻塑混合镜头项目已在2021年实现出货。光学镜头一般由精密五金、塑胶零件、镜片、光圈、驱动马达、传感器等光机电器件和镜管组成,处于光学产业链的中游,智能手机镜头应用占比较高,车载镜头释放了一定的需求。按照材质不同,光学镜头可以分为玻璃镜头、塑料镜头和玻璃混合镜头。

目前,高端机型搭载玻塑混合镜头趋势明显,多款智能手机积极适配。而在玻璃镜头的主要制备工艺方面,目前可以分为GMO模造成型、WLO晶圆级光学元件技术、WLG晶圆级玻璃技术三种,其中瑞声科技旗下辰瑞光学是全球唯一掌握WLG技术的企业,其镜头在2023年出货量超300万只(5P以上高规格镜头出货量占比接近70%,其中6P占比约14%),高价值量的光学传动项目预计2024年开始出货。辰瑞光学已经具备大规模量产能力,相关镜头产品已在小米 Civi3、小米 MIX Fold3、传音 TECNO CAMON 20 Premier、Sony Xperia Pro-I、Redmi K50 至尊版等产品上实现量产商用。

此外,瑞声科技也将光学产品及解决方案应用于智能汽车领域,可生产全系车载镜头,包括前视、环视、后视、DMS/OMS等,支撑车身360度场景感知,提供精准环境数据。在VR领域的探索方面,公司联合光波导厂商 Dispelix开发出新一代单层全彩光波导镜片,实现了单层光波导镜片设置与大视角高画质的平衡,3P VR Pancake在2023年6月实现量产。

电磁传动及精密结构件业务领域:瑞声科技成立了仿生触感实验室,加强了马达硬件、驱动芯片以及软件算法等全链路触觉整合的能力,并通过旗下触感整体解决方案RichTap®为下游客户提供一站式硬件调试、软件集成、触感反馈设计和咨询等服务。除了在智能手机端的领先地位,马达产品在智能手表、平板电脑、智能汽车、游戏机手柄和VR/AR中渗透率亦持续提升。

瑞声科技电磁传动及精密结构件的主要客户包括苹果、三星、 小米、OPPO、vivo 等智能手机制造商。其线性马达技术不仅应用于智能手机,并逐步扩展到智能家居、虚拟现实(VR)和增强现实(AR)等领域。

此外,瑞声科技转轴产品开始量产出货,其使用全新的材料、创新的工艺和革新的结构,实现了极致轻薄和坚固可靠的折叠体验,在大幅提升智能手机散热能力的同时保持了轻薄的设计。随着安卓厂商和上游供应链的持续加大研发投入,硬件技术改进成熟,软件系统应用优化,折叠屏手机需求量不断提升,有望为精密结构件的需求提振。

传感器及半导体业务领域:瑞声科技目前在南宁、深圳以及马来西亚拥有三座MEMS产品的生产基地,以便国内和国外产线协同,完善布局,以灵活调动生产资源来满足不同客户的需求。产品与技术方面,公司持续推广自研高性能MEMS麦克风,安卓端中高价值量产品出货量持续提升,引领行业向中高端化升级。在IoT领域,集团发布创新性MEMS扬声器产品SOPRANO,助力TWS整机厂商在有限空间里实现高清音频的再现。

总的来说,瑞声科技通过不断的技术创新和市场拓展,努力减少对苹果业务的依赖,以实现更多元化的发展,从零部件供应商转型为场景方案整合服务商。

经营数据全方位回暖,盈利拐点到来

瑞声科技营收在过去几年出现了几个重要变化:(1)在2023年,由于下游终端需求疲软等原因,公司全年营收为205亿元,同比下降1%;扣非归母净利为4.1亿元,同比下降28%;(2)在2023年的整体营收结构里面,电磁传动及精密器件的营收超过传声器成为第一大营收,分别为82.45亿元、74.99亿元;光学产品的营收稳步上行,2021年-2023年分别为23.89亿元、32.17亿元、36.27亿元;(4)2024上半年,公司营收和净利润出现了双向回暖,其中营收同比增长22%至112.47亿元,净利润同比增长257.3%至5.37亿元。

不难看出,瑞声科技的多元增长曲线打造已经取得了一定的成效,项目推广顺利,声学产品出货量不断增加,车载声学业务国内外双线并进,中高端业务线布局步入收获期,份额提升,ASP持续改善。

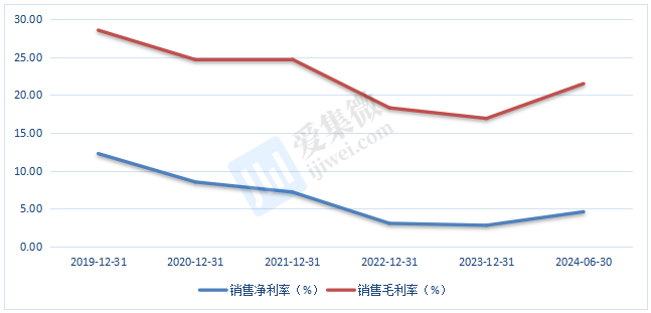

盈利能力方面,瑞声科技毛利率和净利率正触底反弹。近来来,公司毛利率下滑的主要原因,一方面是由于声学和触控马达业务的市场竞争加剧导致,另一方面毛利率较低的光学和电磁传动及精密器件的收入规模占比提升。2023年下半年,瑞声科技四大业务板块的毛利率分别为:声学业务30.7%,光学业务-9.2%,电磁传动及精密结构件业务为20.1%,传感器及半导体业务为13.6%。

2024H1,瑞声科技光学业务毛利率转正,产品结构优化叠加光学规格升级共同驱动公司盈利能力提升,当期毛利率为4.7%。随着更多项目的陆续交付,该业务板块有望实现量价齐升;声学业务和精密结构件业务受到安卓需求回暖,产品组合改善,盈利能力也均有不同程度的提升。而毛利率情况的大幅改善或将成为公司盈利水平出现拐点的积极信号。

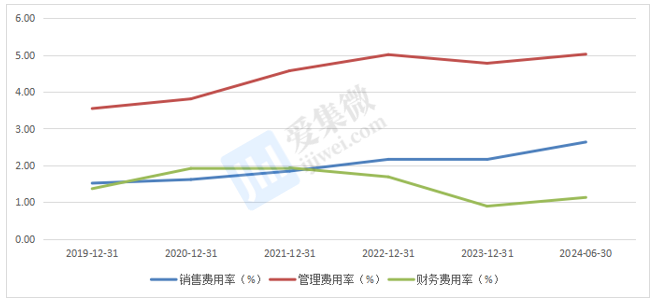

瑞声科技各项费率支出占比均较为稳定。公司2023年销售费用率为2%,与2022年水平持平;管理费用率为4.8%,同比下降0.2 pct;财务费用率为1%,同比下降1 pct;研发费用方面,公司2023年研发支出为约 16 亿元,同比增长2%,研发费用率为8%。公司各项费用与公司营收规模之间的占比稳定,在管理及对各项费用上具备较强把控能力。

营运能力方面,瑞声科技财务流动性十分健康。在资产质量方面,瑞声科技库存规模去化完成较快,2023年底为30亿,处于五年最低水位,存货周转天数大幅下降,提升运营效率,所获得强劲经营现金流能够支持公司完成收购PSS后充裕的流动性。

整体来看,瑞声科技的经营状况显示出公司在多个业务领域的积极发展和业绩改善,预计未来几年将继续保持增长势头。

结语

纵观瑞声科技的发展过程,一方面映射出中国科技产业发展的时代烙印,另一方面又呈现出了一家企业的优质收购和精彩出海、成长史。随着5G、物联网、人工智能等技术的发展,AI端侧大模型带动对手机硬件的全面升级需求,这都将催化智能设备需求持续增长。瑞声科技终将凭借其在技术创新、多元化业务布局、全球市场拓展等方面的优势,有望在未来继续保持行业领先地位并实现持续增长。