1.机构:到2028年全球LCD产能将转为供应短缺

2.液晶电视面板价格跌势或持续至11月 三大面板企业国庆将放长假

3.128亿元!三星显示将在越南建设8.6代OLED后端模组线

1.机构:到2028年全球LCD产能将转为供应短缺

据研究机构DSCC 最近预测,按面积计算的液晶显示 (LCD) 面板的需求将在五年内超过产能。最大的推动力是更大的电视屏幕。

由于在疫情期间液晶面板需求激增,产能增加,液晶面板的结构性供应过剩持续至今,但 DSCC 预计这将在五年内转变为供应短缺。尽管未来4至5年显示产品的需求增速将温和,但预计增长将持续,从而导致LCD工厂开工率改善以及新建或扩建LCD工厂的需求。

DSCC表示,虽然面板出货量和销量对于了解显示器行业很重要,但面板面积是供需方面最有意义的指标。由于疫情造成的基数效应(需求等),显示区域需求在2022年和2023年连续两年下降,但由于恢复增长,预计今年(2024年)将恢复到2021年的水平。这种增长趋势可能会持续到2028年。2023年至2028年显示区域需求的平均年增长率(CAGR)预计为5%。

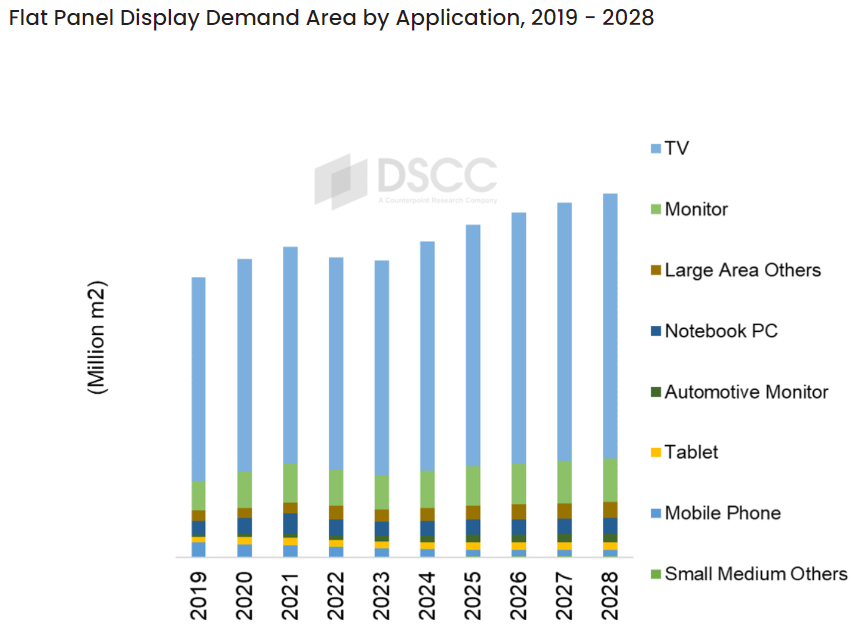

2019 年至 2028 年按应用划分的显示面积需求(来源:DSCC)

电视面板占显示面积需求的70%以上。随着电视出货量逐渐增加,由于电视面积增大,预计电视面板面积的需求将会增加。随着显示器、笔记本电脑和平板电脑等IT产品逐渐从疫情之后的低迷销售中恢复过来,IT产品面板领域的需求也在复苏。

2022年至2028年,全球LCD产能预计将以年均不到1%的速度增长。同期,8代及以上LCD工厂产能预计将增加,但7代及以下LCD工厂产能预计将减少。2023年,由于部分小型LCD工厂停产,LCD整体产能下降2%。

LCD行业受了疫情的特殊影响后,在2022年陷入低谷,此后逐渐好转。2022年的低点导致液晶面板企业亏损,2023年略有好转。DSCC预测,2024年LCD工厂开工率将高于2023年,尽管并不完全。

预计2025年和2026年液晶面板企业的盈利能力可能会有所改善。这是因为扩大液晶显示器产能的计划很少,而需求预计将稳定增长。

2018-2027年全球LCD供需及利用率(来源:DSCC)

DSCC预测,考虑到目前的供需前景,2027年LCD工厂开工率将达到与2021年高点类似的水平,并在2028年进一步上升。如果液晶工厂开工率增加,液晶面板的价格将会上涨,这可能会导致供应增加并创造需求。

最近的一轮面板周期中,LCD面板价格自2021年的阶段性高位跌落,进入两年的下行周期,全行业普遍亏损,曾经的显示界元老纷纷退出液晶面板业务。三星于2021年将中国苏州8.5代线卖给中国大陆厂商华星光电,并于2022年6月结束了LCD面板业务;LGD于2022年12月关闭了韩国最后一条LCD产线,并于2024年计划出售其位于广州的LCD产线;2024年5月夏普宣布即将关闭日本最后一条LCD电视面板产线。全球LCD的行业集中度再度提高,中国大陆产能占比超过70%。

面板主要应用于各类型消费电子,包括电脑显示器、液晶电视、智能手机等,其中电视占比56.83%,系最大的应用领域。2023年全球电视的出货量为1.96亿台,同比下降3.5%,处于近十年低位。随着面板龙头厂商主动调节稼动率、动态调控面板产量,液晶面板供需格局逐渐稳定,面板价格呈现稳中有涨的态势,但上涨幅度较缓、时间较长,截至2024年7月,液晶面板价格整体仍未回到2021年6月左右的高点,而面板价格维持稳中有涨态势的时间已经接近一年半,行业的周期性减弱。

对于6代以上TFT-LCD生产线,在经济切割范围之内切割同样尺寸的面板,单块面板分摊的折旧费用更低,规模经济效应更明显。

为应对行业需求变化,以京东方为代表的头部厂商按需生产,灵活调整产线稼动,优化产品结构。京东方A的营收以及TCL科技的半导体显示业务营收自2023年起逐步回升。2023年,京东方显示器件业务的毛利率提高了1.20个百分点,毛利额增加了9.01亿元;TCL华星的半导体显示业务同比减亏76.18亿元,其中下半年实现盈利34.41 亿元,全年实现经营性净现金流201.20 亿元。

历史上面板行业的周期属性较强,只有在供给端动态控产时,供需格局才能维持相对平衡,面板价格才能呈现相对稳定的状态。中国大陆面板厂商增强产业链话语权后,控产常态化基本可以实现对LCD市场供需的动态调控,从整体出货预测来看,2024年到2027年,全球液晶电视面板的出货量整体维持在2.50-2.55亿片的区间,且2025-2027年每年同比增速预计不超过1%,至2027年仍然不超过2020年高点的2.68亿片。万联证券指出,在面板龙头厂商控产稳价策略下,面板行业的供需比波动减小、周期性减弱,TV面板价格有望维持稳定。

2.液晶电视面板价格跌势或持续至11月 三大面板企业国庆将放长假

三季度末,继供应端“国庆控产”计划明确,需求端亦进行控采调整,全球LCD TV面板市场的供需再平衡在上下游厂商亦步亦趋的调整中艰难推进。从品牌采购来看,中国品牌启动“节能补贴”备货,国际品牌则进一步减少采购,三季度整体面板采购旺季不旺。从面板供应来看,国庆控产计划陆续明确,有望驱动面板厂商库存回归健康并改善供需环境。

根据群智咨询预测数据,三季度全球LCD TV面板市场供需仍宽松,八月各尺寸面板价格降幅较大,预计九月控产效应逐渐显现,小尺寸价格有望企稳,中大尺寸价格维持下降趋势,但降幅收窄。

DSCC预计今年下半年电视需求大幅增长的可能性较低。今年第二季度的电视出货量比去年同期增长了3%。像欧洲举办的2024年欧洲杯和巴黎奥运会等大型体育赛事也会影响市场需求。

LCD电视面板价格在疫情初期的2020年6月开始大幅上涨,随后在2022年9月触及高峰并开始回落。从2022年第四季度到2023年第一季度,面板价格有所下跌,但在2023年第二和第三季度有所回升,预计2024年第三季度价格将较前一季度下降3%。

面对今年面板价格再度下跌的压力,液晶面板行业正再次寻求供需关系的平衡。京东方(000725.SZ)、TCL科技(000100.SZ)旗下TCL华星、惠科三大面板企业的液晶电视面板生产线,将于今年国庆假期前后,放假一到两周。这是三大面板企业今年第二次放长假。

尽管面板厂商尚未回应传闻,但据业内人士透露,国内三大面板厂8月已向主要客户发出国庆前后液晶面板生产线停产的通知。

据业界消息,京东方将在9月26日至10月9日期间,暂停旗下四条专门生产液晶电视面板的生产线,包括合肥10.5代线、武汉10.5代线、福州8.5代线、成都8.6代线;此外,混合生产IT和电视液晶面板的北京8.5代线将停产12天,而合肥8.5代线、重庆8.5代线则停产7天。

TCL华星在深圳的四座主要生产液晶电视面板的工厂也将停产14天,其一座中小尺寸液晶面板生产工厂将停产7天。惠科将让液晶电视面板生产及IT与电视液晶面板混合生产的四座工厂,国庆假期前后停工13至14天,其四条8.6代线分别在重庆、滁州、绵阳和长沙。

市场调查公司DSCC表示,液晶显示器(LCD)电视面板价格预计将在11月前持续下跌。当前全球LCD工厂的开工率从第一季度的77%上升到第二季度的86%,但预计在第三季度会下降到83%。

奥维睿沃预计,上述几大中国大陆面板厂2024年10月的产能利用率将降到50%-70%的区间。同时,中国台湾、日本、韩国的面板厂也计划按需生产。

DSCC指出,中国的面板厂商计划在第四季度初(从10月1日起的1到2周)暂停部分LCD工厂的生产,因此第三季度的工厂开工率预计将进一步下降。由于中国面板厂商计划短期停产,面板供应预计将受到一定影响。

3.128亿元!三星显示将在越南建设8.6代OLED后端模组线

据报道,越南北宁省与三星显示越南子公司签署关于在安防工业园区开发新项目的谅解备忘录(MOU)。根据谅解备忘录,双方将协调投资与合作措施。

虽然具体投资细节尚未确认,但预计长期投资将高达18亿美元(折合人民币约128亿元)。一旦双方达成协议,越南当地政府将颁发投资证书,三星显示将切实执行。

通过这项投资,三星显示预计将增加其现有北宁工厂的显示器产量,并建立一条用于IT的8.6代OLED后端模组工艺线。三星显示负责韩国的OLED前端制程和越南的后端制程。

去年,三星显示决定到2026年前,在忠清南道牙山建设一条第8.6代OLED生产线,耗资4.1万亿韩元(折合人民币约218亿元)。建成后,每年将生产1000万块笔记本电脑面板,因此需要一条生产线来进行后处理工作,这也是越南工厂的扩建的理由。

今年7月,李在镕董事长会见了越南总理范明政,讨论了各种合作计划,包括未来的业务和投资。李在镕当时表示:“越南将在三年内成为三星全球最大的显示模组生产基地。”

三星电子于2008年正式开始在越南投资,斥资6.7亿美元在北部的北宁省建造了一家手机工厂。此后,越南太原省、河内市、胡志明市的投资不断扩大,截至去年累计投资额达224亿美元。

目前,三星越南是越南最大的外国直接投资公司,运营着四个生产公司、一个销售公司和一个研发中心。尤其是三星电子在越南出货的智能手机作为核心生产基地,占该公司总产量的一半以上。

同时,自三星投资开始以来,越南北宁省的出口量在全国63个省市中一直保持领先地位。目前,北宁省投资额占全国一半,去年出口额达393亿美元,继胡志明市之后保持第二位。