国际半导体产业协会(SEMI)估计,2025年至2027年间,半导体制造厂商将支出4000亿美元在12英寸晶圆厂制造设备上,创新高纪录,其中中国大陆、韩国和中国台湾位居前三位。除半导体晶圆厂的区域化发展,数据中心和边缘设备AI芯片需求强劲,推动支出不断增长。半导体制造设备的主要卖家包括荷兰ASML,美国应用材料、科磊(KLA)和泛林集团,以及日本的TEL(Tokyo Electron)。

SEMI报告指出,全球12英寸晶圆厂设备支出,预计2024年将增加4%至993亿美元,2025年将增长24%至1232亿美元,首次突破1000亿美元大关,2026年预计将增长11%至1362亿美元,2027年将再增加3%攀抵1408亿美元。2025至2027年间,合计将支出逾4000亿美元。

中国大陆未来三年预计将投资逾1000亿美元,仍是全球12英寸晶圆厂设备最大支出市场。但报告同时指出,中国大陆的支出将从今年创纪录的450亿美元逐渐下滑,2027年降至310亿美元。

中国大陆将成为建设新芯片工厂的最大投资者,是全球顶级芯片设备供应商最大的营收来源,美国应用材料公司、泛林集团和科磊最新公布的季度财报显示,中国大陆市场贡献了各公司44%的营收。公司披露的信息显示,对日本TEL和荷兰ASML来说,中国大陆市场更大,TEL 6月份当季49.9%的收入来自中国大陆,同样的,荷兰ASML 49%的收入来自中国大陆。在全球经济放缓的背景下,中国大陆是今年上半年唯一一个芯片制造设备支出同比继续增加的地区。

韩国为巩固DRAM、高频宽存储器(HBM)和NAND Flash等存储领域的主导地位,未来三年将合计支出810亿美元,位居第二。

中国台湾未来三年对12英寸晶圆厂的设备支出为750亿美元,居第三。台积电将是中国台湾推升资本支出主要引擎,台积电明年资本支出也较今年看增,有望为历年次高。今年资本支出区间低标略上调,从原先280亿~320亿美元,改为300亿~320亿美元区间,主要为支持客户需求。

半导体设备市场

半导体设备是半导体产业的重要组成部分,它的发展水平和技术水平直接影响着半导体产业的发展和竞争力。

近几年,半导体设备公司从远离国际聚光灯的相对平静的生活被推上了地缘政治舞台,因为半导体首先成为美国的国家安全问题,其次成为其经济盟友的问题,最后成为世界各地面临的问题。

在人工智能(AI)崭露头角并让英伟达成为超级明星之后,越来越多的业内人士意识到,如果没有中国台湾晶圆工厂,以及来自荷兰和比利时的设备,这一切都不可能实现。

尽管数十年来中国大陆投入了大量资金,但他们仍无法破解半导体的难题:先进的光刻设备。

一家公司在其整个供应链中精心策划了一项极其先进的研发工作,并大量生产出能够打印最先进技术所需的微小几何形状的设备。

美国意识到,尽管在半导体领域持续保持设计主导地位,但制造已经集中到韩国和中国台湾,供应链也随之转移。

美国《芯片法案》可以刺激美国国内先进制造能力的增长,但在消除对欧洲先进芯片制造能力依赖方面却无能为力。

即使有了《芯片法案》,也无法保证成功,因为中国大陆几十年来一直在投资半导体产能。美国政府不得不阻止先进的光刻设备流入中国大陆,从而实施一系列的禁运政策。

半导体设备禁运

美国对AMSL向中国大陆销售的禁运政策非常微妙,因为美国必须依赖与荷兰政府的关系。由于ASML对中国大陆的销售量很大,因此存在重大的商业利益。

光刻机禁运始于2019年,美国禁止向中国大陆提供能够达到7nm以下工艺的极紫外(EUV)光刻机设备。这些禁令后来在2023年和2024年初都得到了加强。

随着时间的推移,禁令涵盖了更多产品。

最新的事态发展是美国和荷兰之间的破裂,无论禁运是真的出于国家安全考虑还是更多的出于商业利益。荷兰将完全遵守美国的限制,并承担了发放许可证的职责。ASML对此表示赞赏,它希望荷兰政府比美国给予更宽容的待遇。

在深入探讨禁运的结果之前,值得对半导体设备市场及其最新结果进行评估。

半导体设备分类

在制造任何芯片之前,都需要购买半导体设备。在从空白晶圆到成品芯片的数周旅程中,需要大量的设备。

这些设备可以简化分为以下几类:

光刻——将芯片设计应用到晶圆上。

沉积——添加材料层。

修改——更改材料层。

刻蚀——移除材料。

其他——计量、清洁、分选机和大量专用设备。

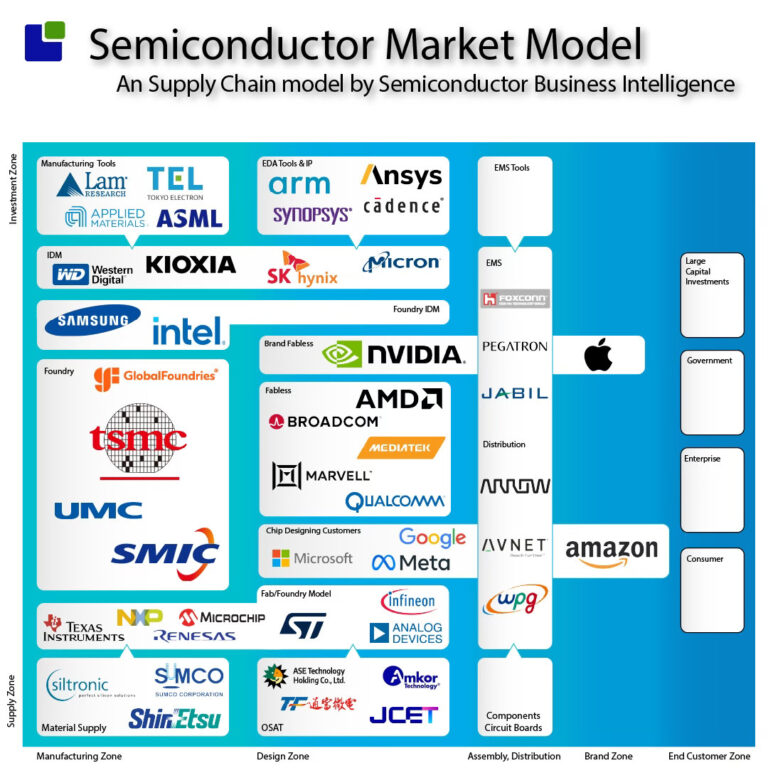

这些设备位于半导体市场模型的投资区,并受到3个不同类别芯片制造商的资本支出的影响:IDM、代工厂和FAB/代工厂半导体公司。

这不是一项适合胆小者的生意。现在建造一个新的尖端半导体工厂的成本超过500亿美元,而这笔成本的75%是半导体设备。最昂贵的设备比双层巴士还大,售价超过3.5亿美元。

随着几何尺寸变小,芯片的生产成本更低、速度更快、功耗更低。然而,另一面是设计成本飞涨,设备和工厂成本也在增加。

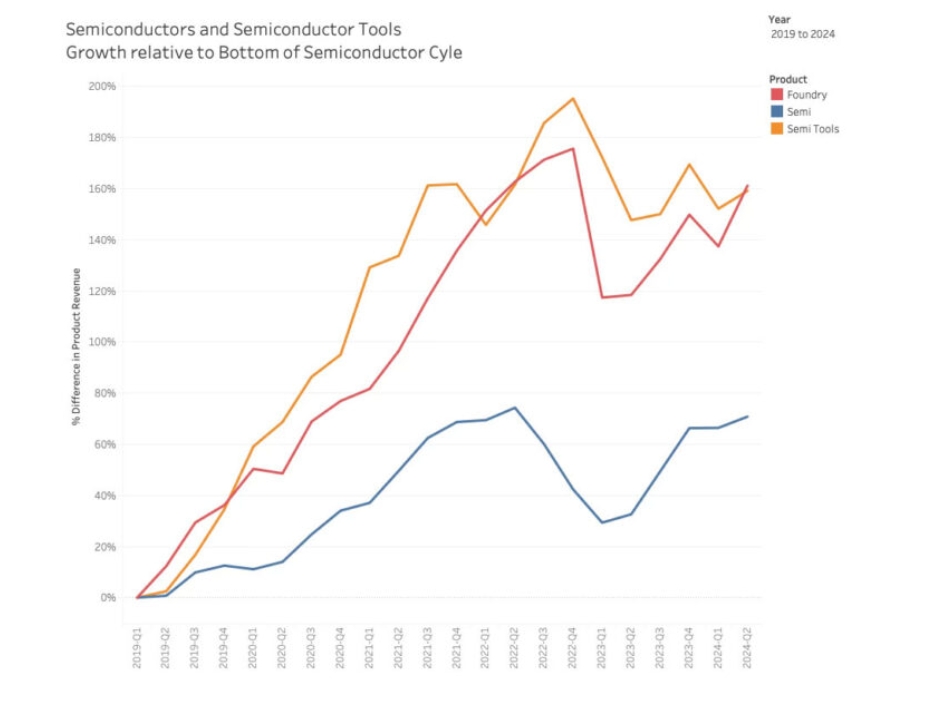

将半导体公司的收入与设备公司的收入进行比较,可以对这一发展得出初步的见解。

起点是2019年半导体周期的底部,可以看出,设备公司的收入超过了半导体收入。代工厂的收入增长反映了这一点。换句话说,对设备的集体投资和无晶圆厂公司的制造成本正在大幅增加。

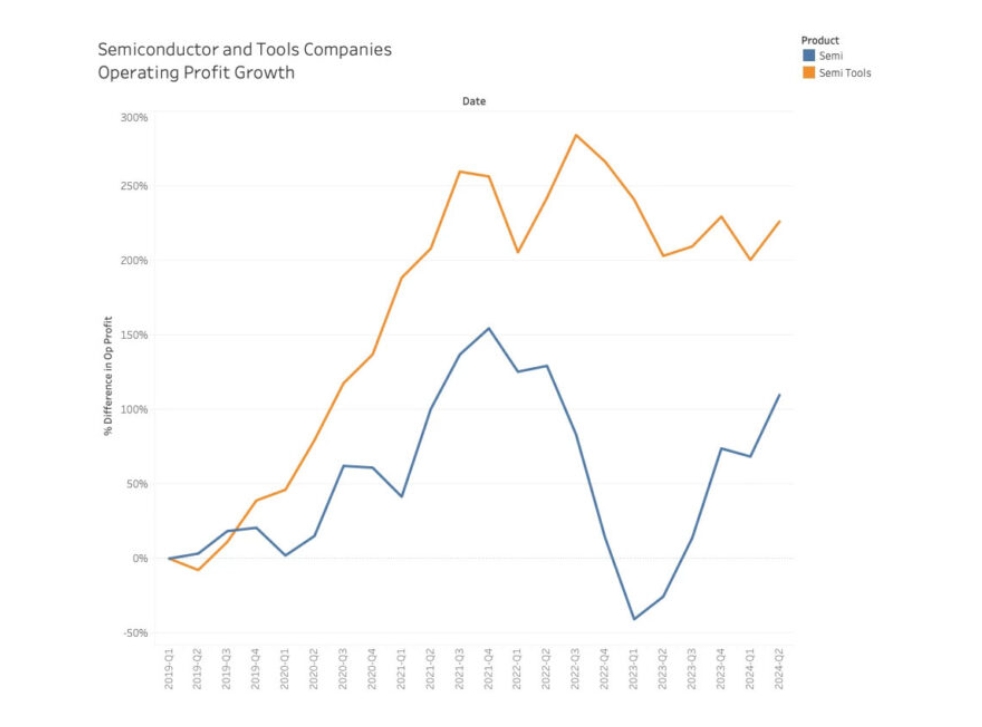

除了收入角度,设备业务还有多个有趣的地方。

从营业利润的角度来看,设备业务比晶圆代工和半导体业务更具吸引力。值得注意的是,大多数半导体公司2024年第二季度的盈利能力来自英伟达;如果没有英伟达,半导体公司的增长率将只有可怜的24%。

作为投资者,这一点值得注意,因为这种趋势不会很快改变。

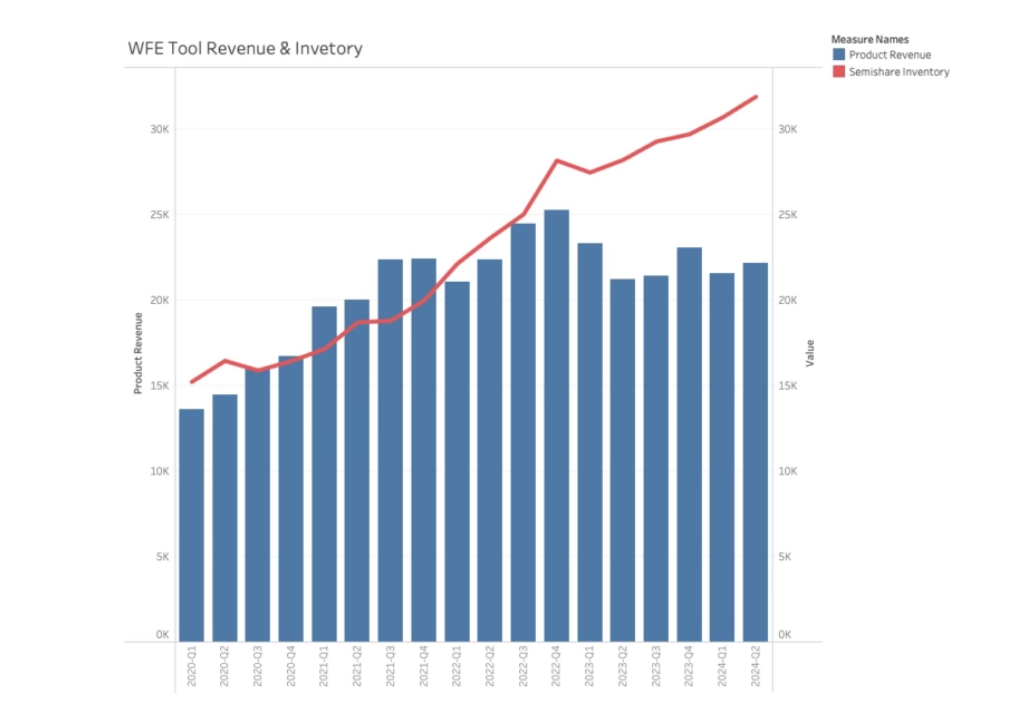

半导体设备现状

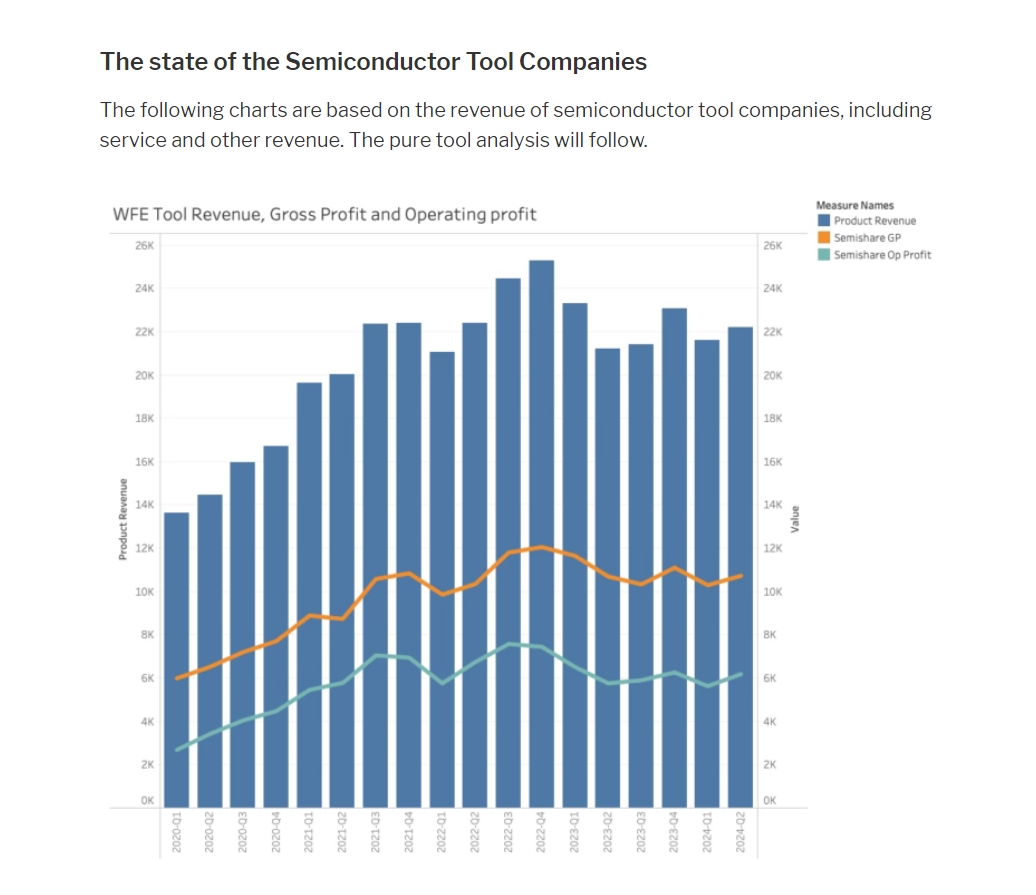

以下图表基于半导体设备公司的收入,包括服务和其他收入。接下来是纯设备分析。

在经历了最新上升周期后的增长势头后,半导体设备综合收入在美国《芯片法案》出台前后达到峰值。这种增长取代了相对稳定的状态,收入稳定在220亿美元左右,毛利润和营业利润依然稳定。

半导体公司投资的下降是受到美国《芯片法案》的直接影响,因为项目被重新定向到美国本土。

这让半导体设备公司感到惊讶,或者他们做出反应为时已晚。结果是库存水平不断上升,现在是2020年的两倍。

这让半导体设备公司感到惊讶,或者他们做出反应为时已晚。结果是库存水平不断上升,现在是2020年的两倍。

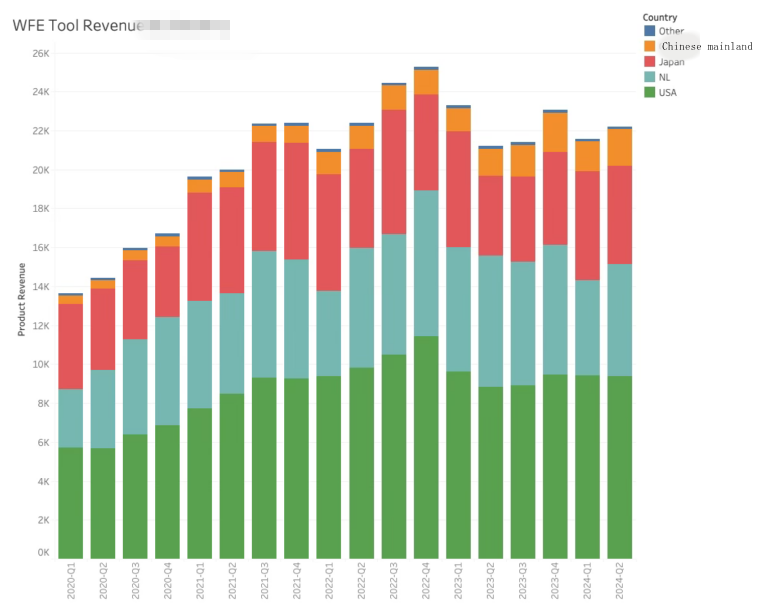

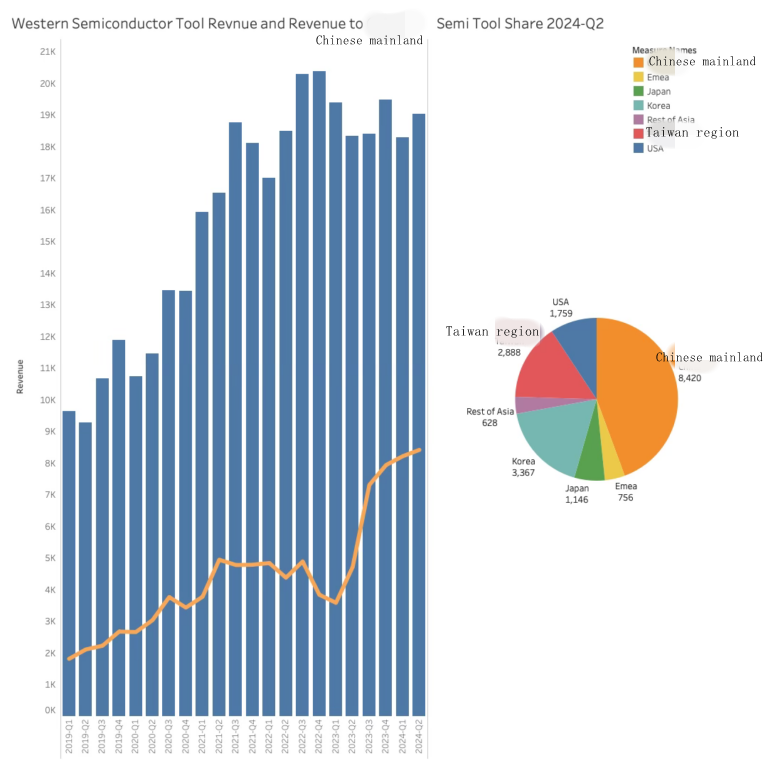

设备公司过去集中在三个国家/地区:美国、日本和荷兰。2020年代初,只有3%的收入来自这三个国家/地区以外,其中大部分来自中国大陆。

尽管十年来对半导体进行了大规模投资,但事实证明芯片制造设备是最难征服的。半导体设备的成功需要的不仅仅是金钱。

即使又过去五年,同样的国家/地区仍然占据主导地位,尽管中国大陆一直在努力争取市场份额,从本世纪初的3%到现在已经达到8.5%。

快速的复合年均增长率阻止了2024新年期间的预期,没有反弹到预期水平。中国大陆设备制造商几乎只向中国大陆销售,但这些并不是中国大陆客户购买的唯一设备。

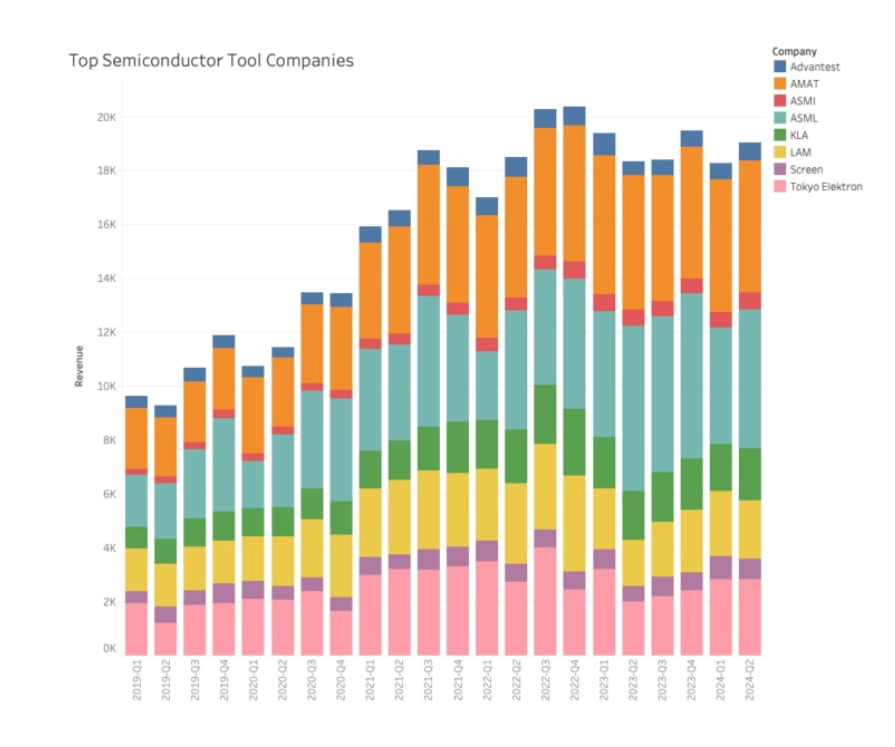

顶级半导体设备市场

在回顾了设备公司的收入后,值得研究顶级公司的设备收入以获得更多见解。设备收入不包括半导体设备公司的服务和其他收入,与半导体制造公司的资本支出完全一致。

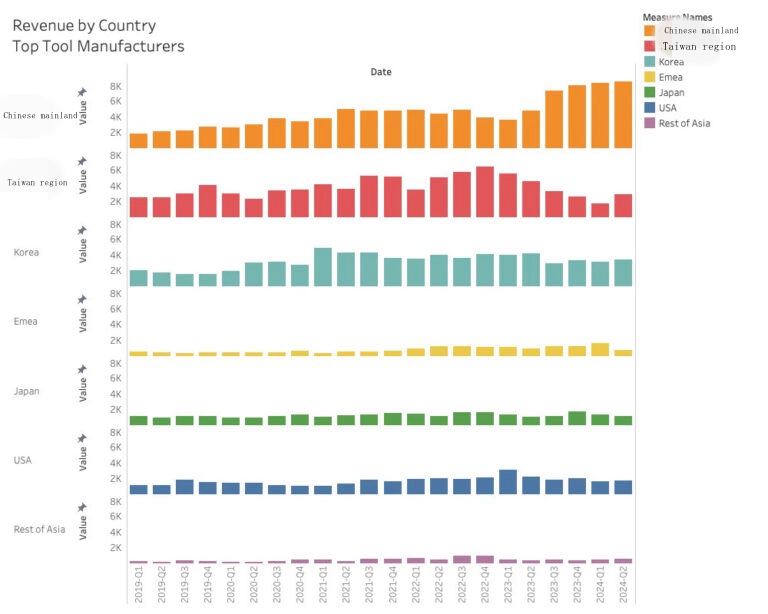

某些国家/地区的主导地位是因为少数公司在半导体设备市场占据主导地位。

顶级公司几乎占据了中国大陆以外所有设备收入,每家大公司都有自己的专业领域,使它们中的大多数成为子领域的市场领导者,最突出的是光刻领域ASML和材料工程领域的应用材料(AMAT)。

自从美国推出《芯片法案》、对AI和先进光刻设备制裁以来,西方半导体设备对中国大陆的销售激增。

西方设备销往中国大陆的收入在第二季度有所增长,但中国大陆的收入份额从第一季度的45%略微下降到第二季度的44.4%。

与其他国家/地区的收入相比,这种主导地位更加明显。

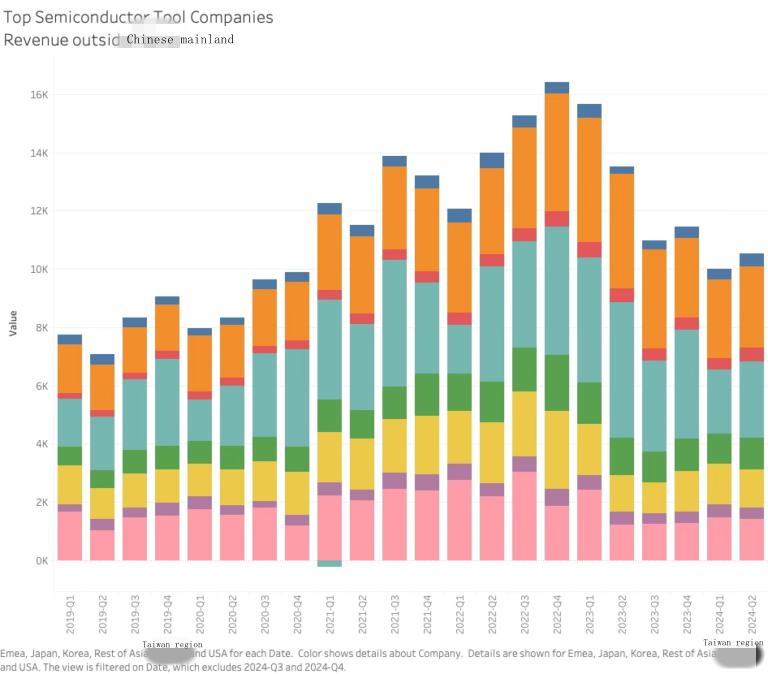

美国《芯片法案》最明显的效果是,随着项目转向美国,台积电停止了对设备的投资。

西方设备公司将中国大陆收入从总收入中剔除后,发现了中国大陆市场的重要性:既是痛苦之地,又是救星。

这是美国禁运政策的一个关键问题。它影响了其他国家/地区的经济,尤其是谈及ASML和荷兰时。

在过去的几周里,荷兰和美国政府之间来回争论了很多。AMSL指责美国政府更倾向于商业利益而不是国家安全利益。与此同时,荷兰政府将他们的限制与美国的限制保持一致,因此现在将由荷兰而不是美国政府批准出口许可证。

最后

美国的半导体设备禁运将影响中国大陆对尖端AI技术的获取,主要包括AI GPU芯片、半导体设备等。也将影响到全球半导体设备的市场格局。

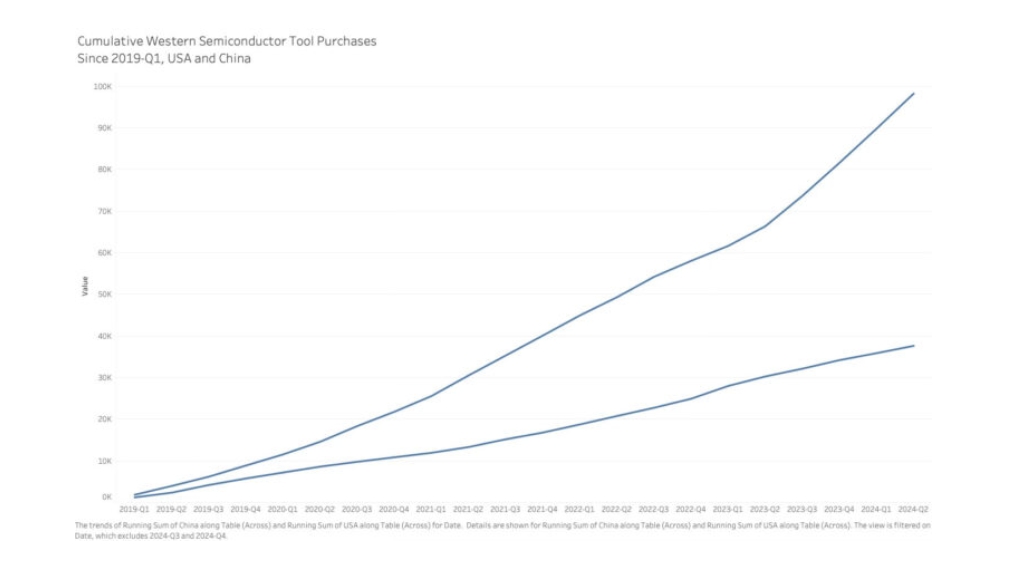

西方设备公司对中国大陆和美国的累计销售额图表显示,自2019年以来,中国大陆购买了价值近1000亿美元的半导体设备,是美国同期购买量的2.5倍多。

消息称,美国正在考虑对中国大陆实施更严厉的禁运,比如《外国直接产品规则》,该规则要求美国控制所有向中国大陆销售的设备(因为它们都包含美国技术),或试图阻止AMSL和其他公司为中国大陆现有的已安装设备提供服务。

这将对ASML和荷兰经济产生重大负面影响,美国很难达成协议。

针对9月荷兰宣布将扩大光刻机的管制范围一事,中国大陆商务部指出,近来,中荷双方就半导体出口管制问题开展了多层级、多频次的沟通磋商。荷方在2023年半导体出口管制措施的基础上,进一步扩大对光刻机的管制范围,中方对此表示不满。近年来,美国为维护自身全球霸权,不断泛化国家安全概念,胁迫个别国家加严半导体及设备出口管制措施,严重威胁全球半导体产业链供应链稳定,严重损害相关国家和企业正当权益,中方对此坚决反对。

中国大陆商务部发言人表示,荷方应从维护国际经贸规则及中荷经贸合作大局出发,尊重市场原则和契约精神,避免有关措施阻碍两国半导体行业正常合作和发展,不滥用出口管制措施,切实维护中荷企业和双方共同利益,维护全球半导体产业链供应链稳定。

(校对/张杰)

参考链接:https://semiwiki.com/semiconductor-services/349035-the-semiconductor-business-will-find-a-way/