作为新计划或现有计划的一部分,世界各国家/地区都在加大对半导体行业的投资。政府官方活动的增加源于人们对芯片行业战略重要性的认识不断提高、避免重演疫情时期供应链问题以及地缘政治紧张局势加剧,尤其是中美之间的紧张局势。

政府支持有多种形式,包括现金注入、补贴、税收减免、贷款、监管宽松、咨询等。在某些情况下,每一项行动都是更广泛的国家/地区计划的一部分。在其他情况下,援助似乎是临时出现的。

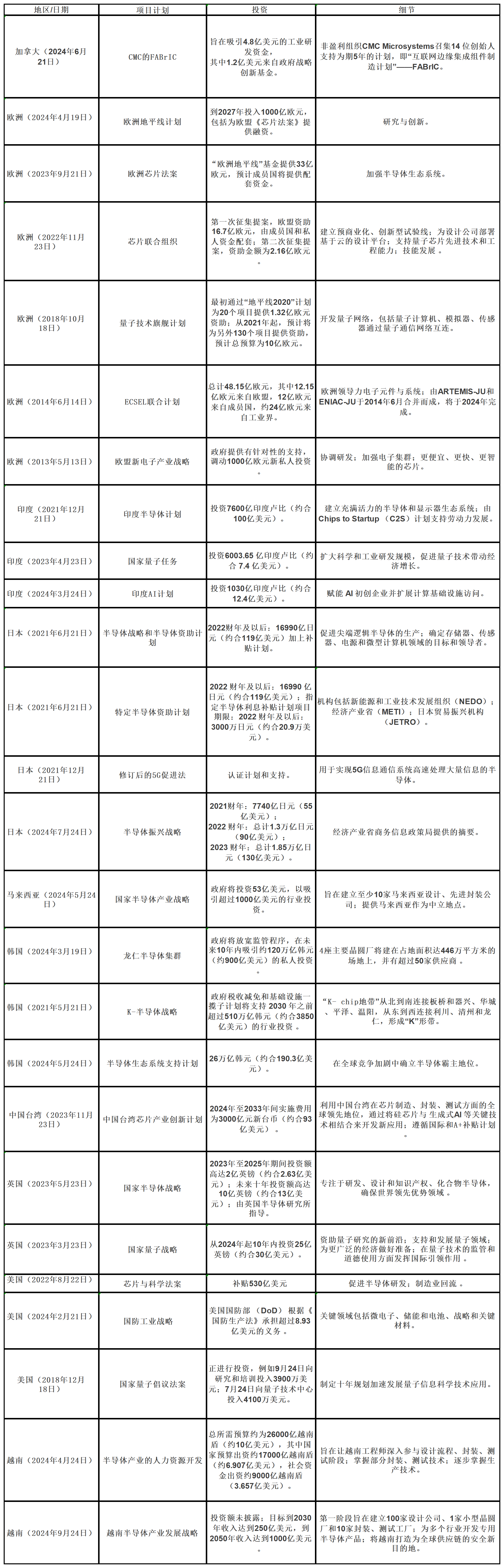

例如:韩国政府提供各种支持,早在2019年就提出龙仁半导体集群的计划,随后提供补贴和监管援助,然后在2024年5月宣布了一项190亿美元的融资计划。

欧洲早在2013年就推出了《欧盟电子新工业战略》,2014年推出欧洲领导电子部件和系统研究项目(ECSEL)联合计划,2019年推出1000亿欧元的欧洲地平线计划(Horizon Europe),2023年推出了430亿欧元的《欧盟芯片法案》(其中33亿欧元来自欧盟预算)和芯片联合计划(Chips Joint Undertaking)。

继美国国家标准与技术研究所(NIST)等机构早期举措之后,美国于2022年推出530亿美元的《芯片和科学法案》。

以下是全球半导体生态系统中选定国家/地区投资和举措汇总表:

“我们看到了欧洲前所未有的关注,日本、韩国和其他地方——认识到半导体行业对国家/地区经济安全至关重要,不仅对美国,而且对他们自己和全球都至关重要。”美国商务部高级官员表示,“确保该行业充满活力,同时又安全有弹性,这是大家共同的利益所在。我们看到,政府越来越多地参与其中,并有意在印度等没有晶圆厂或大型晶圆厂的地方吸引投资。但这其实并不新鲜。这种尝试已经存在好几年,甚至几十年。由于结构性和市场原因,这种情况尚未发生,但我们注意到政府正在重新努力。”

政府资助产生重大积极影响

半导体研究公司(SRC)总裁兼CEO Todd Younkin表示:“经过多年的离岸外包,美国和欧洲都希望成为更重要的制造业来源。”Todd Younkin也是《芯片法案》工业咨询委员会的成员,“美国正在考虑通过《芯片法案》来加强国内生产,并且正在取得良好进展。欧洲也希望采取同样的措施,将其在欧盟的制造能力提高一倍,减少对其他地区的依赖。欧盟已经取得了一些重大进展。格芯、ASMI和ASML表现良好。台积电、博世、英飞凌和恩智浦的合资企业进展顺利。欧盟最近收到了一些坏消息,英特尔将其位于德国马格德堡的工厂建设推迟两年。不过,英特尔仍致力于按时建设德国工厂。西班牙与IMEC建立了新的合作伙伴关系,欧洲西南角伊比利亚半岛正在通过格芯和安靠(Amkor)之间的战略合作获得一些令人兴奋的封装能力。”

美国和欧盟的进展与亚洲各国家/地区的类似举措如出一辙。

“在东亚,日本、中国台湾和韩国正在努力弄清自己真正擅长的领域,以及如何继续成为这些领域的领头羊,”Todd Younkin说。“他们正在利用这些优势完善合作伙伴关系,降低自己对其他国家/地区的依赖。对我来说,看到台积电进军日本,看到日本对微电子的更高抱负,我很兴奋,因为这两个国家/地区都是材料、设备和消费品领域的重要组成部分。”

最近政府投资热潮的一个关键结果是,制造设施正在传统中心以外的国家/地区建设,马来西亚和越南等国家/地区将自己作为中立区域,以争取赢得全球巨额资本支出的一部分。

“如果你看看这个行业的资本支出,就会发现无论是花钱的公司,还是接受这些资金来建设这些项目的国家/地区,该行业的资本支出都是头重脚轻的。”美国商务部官员说,“资本支出排名前五的公司——英特尔、台积电、三星、美光、SK海力士——占该行业资本支出的50%~70%,根据行业的周期性,资本支出在1300亿~1600亿美元之间。因此,这些公司可以决定大部分工厂的建设地点。传统上,这些工厂都建在已经有晶圆厂的地方,而且这些国家/地区有继续建设的惯性,因为一旦厂商建了一座晶圆厂,那么它周围就会催生出一个生态系统,让厂商更容易建造下一个晶圆厂。如果想从区域角度来了解资本支出的去向,可以把美国、欧洲、日本、韩国、中国台湾和中国大陆加起来,它们占了全球的大部分。欧洲也有一些集中度,德国的支出很多。意大利等地传统上也有晶圆厂,但欧洲其他国家/地区也有兴趣扩张。规模经济很重要,这就是为什么我们看到《芯片法案》公告后如此兴奋的原因。我们预计美国将出现规模经济以及资本支出增加,这与过去几十年来从未见过的情况不同。这将开启美国生态系统实力的巨变,但我们预计这将惠及整个世界,而不仅仅是美国。”

CHIPS for America(美国芯片计划)项目办公室具有全球视野,拥有专门的国际合作团队。该办公室还与其他参与《芯片法案》资助的政府机构密切协调,包括美国国务院,该部门管理着5亿美元的国际技术安全和创新(ITSI)基金,旨在深化与盟友的联系。例如,美国最近与印度和墨西哥建立了合作伙伴关系。

其他人也同意,各国家/地区可以从全球投资浪潮中互惠互利,而这种力量来自相互依存。

“围绕美国《芯片法案》的势头正在非常强劲。”SEMI总裁兼CEO Ajit Manocha表示,“我们在7月举办了SEMICON West展会,与会者人数创下了历史新高,全球SEMICON展会也是如此。这种动力之所以出现,是因为企业看到了该行业的增长和机遇,他们也看到政府非常积极地参与到这一增长中。在SEMICON West展会上,我们有来自多个州政府和联邦政府(商务部和国务院)的大约70或80人参加,因为人们对美国正在发生的在岸外包很感兴趣。同样,欧洲也在发生在岸外包。日本和韩国非常活跃。印度紧随其后也非常活跃。所以势头非常非常积极,政府计划正在世界各地发挥作用。”

区域安全

随着各国家/地区在设备和关键材料出口管制的基础上结成联盟,中美地缘政治紧张局势仍然令人担忧。总体而言,人们接受中国大陆是全球供应链的主要参与者,但安全至关重要。

“各国家/地区必须双边解决这类问题,如果不能双边解决,志同道合的国家/地区就需要参与进来。”Ajit Manocha说,“在这个阶段,我们严重依赖彼此。我们需要把对方视为竞争对手,而不是敌人。最重要的是每个国家/地区都必须公平竞争。每个国家/地区都必须遵守国际法,以保护知识产权、区域安全、网络安全,甚至经济安全。SEMI不参与政治或与政客打交道,我们只关注政策,政策不应该对行业造成破坏。但你不能在安全原则上妥协。”

SEMI的Ajit Manocha和美国商务部官员都同意,端到端供应链自给自足不是任何一个国家/地区的目标。全球半导体行业在可预见的未来仍将保持互联互通,因为各国家/地区将继续专注于供应链的某些部分,无论是测试、组装、制造、封装还是设计。

“好消息是,该行业增长到1万亿美元的方式不仅仅是5nm或2nm的前沿技术。”SEMI的Ajit Manocha表示,“包括传统技术在内的所有领域都在增长,这些技术主要基于亚洲国家/地区。以智能手机为例,也许20%的芯片是GPU等先进技术。但80%的芯片并不基于先进技术,例如传感器和摄像头。在纳米竞赛或特定技术方面,半导体价值链的每个环节都有增长空间。”

话虽如此,据了解,某些与国防或关键基础设施相关的产品需要尽可能从美国国内来源获得。

“有些产品需要端到端能力。”美国商务部官员说,“但在大多数情况下,我们希望行业和供应链保持国际化,我们不会将芯片实施视为在美国建立技术专制。我们希望吸引尽可能多的半导体创新能力和生产能力。我们根据这些产品的最终用途以及我们在该生产方面是否存在差距来评估其经济和国家/地区安全价值。有一个专门从事国际工作的团队,他们认识到某些产品和某些专业制造将来自我们的盟友,他们投资于对我们有利的东西,我们也投资于对他们有利的东西。我们必须保护关键和国家/地区安全相关技术。但我们并不是要创建一个完全自给自足、封闭的技术生态系统。我们认识到这个行业是全球性的,正是卓越的全球供应链让它得以运作。”

研究与开发

除了制造业,政府资助的另一个重点是研发,SRC的Todd Younkin说研发主要分为四个方面——生成式人工智能(AI)、智能制造、自动化和电气化以及网络安全。

“生成式AI正在推动各种各样的技术,”Todd Younkin说。“以GPU、FPGA、新计算和内存解决方案形式出现的AI加速器芯片正在进入市场,而痛点通常是用于对芯片进行编程的软件。英伟达的竞争要素之一是其CUDA生态系统,它允许数十万程序员释放其芯片的强大功能。另一个例子是高带宽存储,比如HBM3和HBM4。SK海力士宣布在印第安纳州西拉斐特的投资将为美国带来更多的HBM 3E和HBM4制造,这是英伟达AI加速浪潮的重要组成部分。”

下一个前沿是智能制造和数字孪生。

“如果美国的《芯片法案》要取得成功,它必须推动更具创新性、自动化、成本竞争力和整体性的进步,”Todd Younkin说。“那么,我们可以做些什么来数字化制造流程,以便为那些不在工厂车间的人提供访问权限?我们如何利用它培训和提高行业工人的技能,使他们都能在这个不断发展的行业中获得良好的工作和令人兴奋的角色?我们能否利用它来保持速度、产量和成本处于领先地位?”

第三类是自动化和电气化,包括自动驾驶汽车、航空航天、电力电子、车对车和车对人通信,Todd Younkin说道。

“太空作业所需的抗辐射系统是推动宽带隙半导体发展和英飞凌新300mm氮化镓(GaN)技术等的又一动力,”他说道。

网络安全也引起了广泛关注和投资。“这实际上是一个如何领先于黑客的问题,但人们越来越重视硬件解决方案或新的安全半导体技术,以保护关键基础设施以及受到更明显攻击的企业和个人数据。”Todd Younkin说道。

最终,研发项目的重点需要能够吸引资金,如果它想看到曙光并投入实际应用。

“资金流决定了临界质量的实现,通常还决定了哪些想法在研发过程中成熟并实现,”Todd Younkin说。“基础学术研究的目标是发表成果,造福人类,而且几乎没有任何边界条件。我们看到的资助安排并非如此。无论是韩国、美国还是欧盟,政府行动速度只有行业的20%。他们弥补这一缺陷的方法是,将时间范围设得更长,目标更大,资金通常更具共同性。国际合作的主要挑战是,其速度只有行业速度的10%。因此,对于资金充足的国际计划,你会看到其速度约为行业速度的0.2%。像SRC或IMEC这样的组织之所以能够快速发展,通常是因为我们可以将资金投入到正确的技术或地点,并寻找合资企业或伙伴关系,而不是资金充足的伙伴关系,这些伙伴关系允许基于独立资金取得进展。我们可以把资金投入到那里,以行业相关的速度前进,而不是依赖于长期不变的因素,这些因素需要先制定国内议程,然后制定国际议程。”

Todd Younkin指出,EUV光刻技术历时30年,数百家公司和几个国家/地区投入了数十亿美元才实现。但行业外的人士可能认为是“一夜成名”。

“管道问题的核心是资本主义问题,”他说。“研发关键取决于你把激励机制放在哪里。由于不同国家/地区的结构不同,它们都有可能在不同时间点因各种原因而失败的管道。”

劳动力发展

政府面临的另一个关键挑战是建立人才渠道,以满足拟议的新设施上线后当前和未来的需求。为此,政府一直在与行业和学术界合作,试图填补人才缺口。例如:

美国成立了国家半导体技术中心的劳动力卓越中心,美国国家科学基金会和商务部合作推动半导体劳动力发展。

英国半导体战略有三个重点领域——研发、基础设施以及技能和人才。

欧盟《芯片法案》的一个主要目标是解决技能短缺问题、吸引新人才并支持培养熟练劳动力。

日本和美国政府启动了劳动力发展交流,日本大学与纽约州立大学合作。

马来西亚高等教育部(MOHE)表示,将积极满足即将到来的半导体投资对劳动力的需求。

印度与美国、普渡大学和新加坡在半导体生态系统(包括劳动力发展)上展开合作。

越南计划投资部正在推动到2030年半导体行业的人力资源开发,并做出了到2050年的展望。

许多芯片公司还与政府合作伙伴一起开展全球劳动力计划。一个主要计划是Arm的全球半导体联盟,由西门子、Cadence、Synopsys(新思科技)、SRC等公司支持。新思科技学术与研究联盟(SARA)计划也扩展到全球。

“如果你去那些在晶圆厂甚至封装方面出现新生态系统的地方,比如东南亚,你会发现产能、工厂和晶圆厂同时增加,以及能够将工人安置在这些晶圆厂内的教育和培训生态系统,我们正在朝着这个方向努力,我们完全希望这也会在美国发生。”美国商务部官员说,“真正令人兴奋的一件事是我们与大学、当地经济发展机构以及社区学院的合作,以确保制定计划,将合格的工人安置在这些工厂以及这些研发生态系统中。我们看到人们对这些事情的反响非常强烈。”

SEMI正在多个方面领导劳动力发展工作。“我暂时不会宣布胜利,但我会说我们有很大希望。”Ajit Manocha说,“除非我们解决人才问题,否则《芯片法案》和在岸化不会成功。无论是人才问题还是气候问题,没有一家公司、国家/地区或CEO能够单独解决。这需要国家/地区层面和全球层面的合作。”

一个解决方案是,拥有净员工的国际公司将部分熟练人才派往国外前哨基地工作,正如台积电在亚利桑那州所看到的那样。随着政府对国内外芯片公司的投资,这可能会变得更加普遍。

“跨国公司将本国专家带到新地点一直是很正常的。”Ajit Manocha说,“如果生态系统受到影响,可能会出现延误,但政府非常敏感,会支持这一点。SEMI还在生态系统支持方面发挥着重要作用,这样我们就可以将不同细分市场的半导体公司的整个价值链带到该地区,并确保我们成功建立并运营该公司。”(校对/张杰)

参考链接:https://semiengineering.com/global-government-investments-for-semiconductors/