1.机构:Q3 OPPO以510万部出货量领跑东南亚智能手机市场;

2.莱宝高科:下半年笔记本电脑用触摸屏销售有望实现同比增长;

3.大摩:面板产业触底反弹 同步看好DDIC;

4.面板大厂友达、群创10月营收均写8个月以来低点

1.机构:Q3 OPPO以510万部出货量领跑东南亚智能手机市场

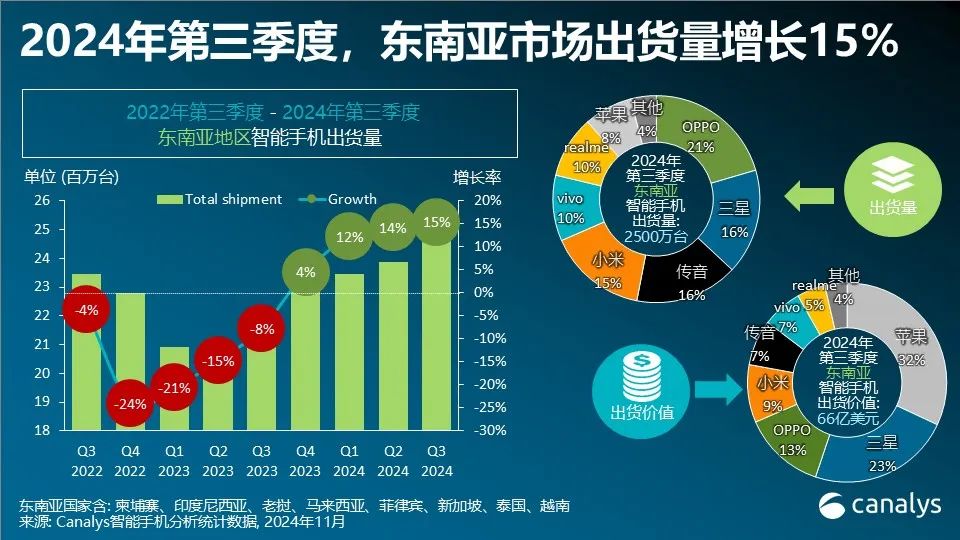

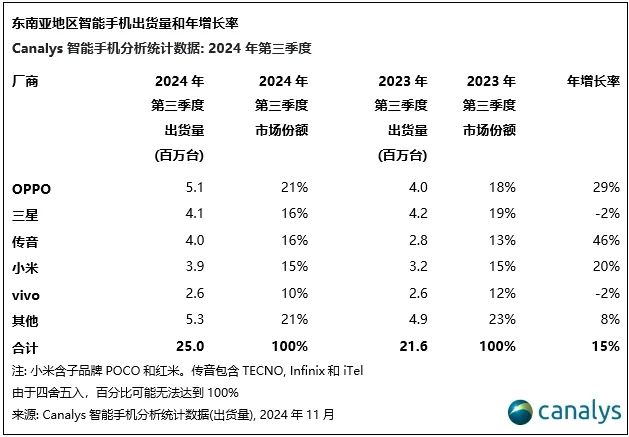

市场调查机构Canalys的数据显示,2024年第三季度,东南亚智能手机市场同比增长15%至2500万台。其中,OPPO以510万部的出货量和21%的市场份额领跑东南亚智能手机市场。

Canalys指出,这主要得益于其重塑入门级机型A3x和A3。在第三季度,三星紧随OPPO,市场份额为16%,出货价值份额为23%,反映出其高端化战略。传音稳居第三,出货量达400万台,市场份额为16%。不过,随着该厂商在未来几个季度将重点从扩大市场份额转向提高盈利能力和出货价值,其快速增长似乎正在趋于平缓。得益于红米14C和A3等高性价比机型的强劲增长,小米位列第四,市场份额为15%,出货量为390万台。前五名中,vivo的出货量为260万部,市场份额为10%。

Canalys分析师周圣咏表示,东南亚市场的平均销售价格(ASP)下降了4%,主要原因是中低端新品上市量增加和设备过度饱和。大众市场(100美元~300美元)厂商严重依赖促销和折扣,导致“价格战”难以持续。原材料上涨和促销成本增加正在挤压利润率,厂商们正整合入门级产品组合以降低成本。

Canalys预计,尽管当前ASP下滑,未来仍将呈上升趋势。厂商正通过不同渠道战略打造产品差异化和细分市场。OPPO和三星增加对高端体验店的投资,荣耀和小米扩大与移动运营商的合作,苹果通过拓展经销商和品牌店实现34%的同比增长。

2.莱宝高科:下半年笔记本电脑用触摸屏销售有望实现同比增长

近日,莱宝高科在接受机构调研时表示,公司2024年下半年笔记本电脑用触摸屏的销售有望实现同比增长,公司将抓住未来市场有利时机,努力实现今年下半年销售同比增长。根据第三方行业咨询机构预测,2024年全球笔记本电脑出货量有望比2023年度实现个位数增长。

不过其同时称,公司笔记本电脑用触摸屏业务同时面临行业竞争日益加剧、OnCell/InCell等结构的替代竞争以及市场需求可能受全球经济形势变化、消费者未来收入预期及购买需求变化等综合影响,2024年下半年销售能否实现增长存在一定的不确定性。

2024年1-9月,莱宝高科实现营业收入441,403.98万元,较上年同期增加18,812.71万元、增长4.45%,主要是中大尺寸电容式触摸屏全贴合产品及车载盖板玻璃产品的销售收入均较上年同期增加影响所致;2024年1-9月,公司实现归属于上市公司股东的净利润30,901.69万元,较上年同期增加608.01万元、增长2.01%,主要是实现销售毛利增加、管理费用增加及财务费用增加综合影响所致。

其中,莱宝高科车载触摸屏业务板块的产品线主要包括车载触摸屏和车载盖板玻璃,2024年,莱宝高科在巩固已有车载触摸屏市场和客户资源的同时,相应的双联屏、三联屏、3D、曲面等不同形状的载盖板玻璃产品需求不断增多,莱宝高科表示,公司将结合已有的产线资源,大力开发海外车载应用领域的车载触摸屏市场和客户,积极开发和推广车载触摸屏新产品、新技术,并根据市场需求变化适时适度扩充产能,公司2024年车载触摸屏业务板块的整体销售有望同比2023年增长。

2024年1月至今,除春节假期影响外,莱宝高科车载触摸屏业务板块的订单需求及产品生产销售情况良好;尤其是自2024年第三季度以来,莱宝高科车载触摸屏业务板块的订单需求增长较快,公司面临较大的产品交付压力,正在积极采取措施努力满足客户的需求,有望对公司整体的营业收入带来一定的积极贡献。

3. 大摩:面板产业触底反弹 同步看好DDIC

摩根士丹利证券(大摩)在最新出具的“液晶面板产业”报告中指出,在经过数个月的价格修正后,面板产业景气终于逐渐将迎来好消息。在大中华市场中,大摩点赞群创、LG显示、京东方,均给予“优于大盘”评级,友达则维持“中立”评级。

大摩指出,随着产业基本面触底、中国大陆10月假期促销期间电视销售强劲、双11促销季首周销售势头良好,都造成一些面板制造商考虑在第四季度末调高电视面板价格。另外,农历春节备货动能也可能转强劲。

在电视面板方面,目前价格趋势符合大摩之前的预期,也就是主流产品价格维持在9月水准,且将一直持续到年底。大摩预估,今年第四季度价格比前一季略微下滑,季减幅为低个位数,与第三季度季跌3%差不多。

至于IT(监视器及笔记本电脑)面板,11月上半月价格大致持平,笔记本电脑小跌0.2%,监视器微跌0.1%,反映供应商维持纪律以因应淡季。大摩维持原先预期,也就是未来数季价格将维持在目前水准。大摩认为,IT面板价格第4季将为季平,略低于第三季度小幅季增。

在台股面板双雄中,大摩更看好群创,着眼于评价较便宜,更能受惠于大宗商品增长动能。基于群创2025年的预估获利,大摩给予19.5元新台币的目标价,股价净值比为0.7倍,高于景气中期的平均值0.5倍。

至于友达,虽然也能受惠于产业前景改善,但股价已偏高,且上半年的电视面板营收比重只有20~25%,低于群创的35~40%,因此大摩给出“中立”的评级,目标价为17元新台币,基于2025年获利预估,给予0.8倍的股价净值比。

另外,大摩同样看好面板驱动芯片(DDIC)厂联咏,给予“优于大盘”评级,预估联咏将受惠于削减成本带来毛利率稳定、三星显示带来的新潜在市场、折叠智能手机的增长动能。而且,面板价格趋稳,也有利于DDIC价格稳定。(来源:经济日报)

4.面板大厂友达、群创10月营收均写8个月以来低点

面板大厂友达公布10月营收208.7亿元新台币(单位下同),月减19.3%,年减1.4%;群创10月营收168.9亿元,月减11.6%、年减2.3%,两家公司上月营收均写下8个月以来低点。

友达累计今年前十月营收2,324.26亿元,年增12.9%。群创今年前十月营收1,797.22亿元,年增2.3%。

本季进入传统淡季,面板厂对运营均谨慎看待。友达董事长彭双浪日前在法说会表示,第四季度进入传统淡季,但在中国大陆“以旧换新”政策刺激电视消费下,估友达面板事业营收与去年同期相当。智能移动与垂直场域两类事业,也会受到总体经济和季节性需求的影响,相较面板稳定很多。展望2025年,在同行“按需生产”与商用机种回温及预期换机潮带动下,对明年产业供需相对乐观。

友达总经理柯富仁则指出,友达的智能移动和垂直场域两大事业本季订单能见度相对较高且营收稳定,会减少面板季节性衰退带来的影响。他指出,智能移动及垂直场域2025年在订单及新开案掌握度及能见度均优,加上面板供需趋于健康,预期友达明年运营持续增长。

群创预期,中国大陆“以旧换新”消费补贴政策有助支撑电视整机需求,电视面板价格可望持稳。群创将持续“按需生产”策略,应对市场变化弹性动态调整产品组合、提高生产效率。同时通过致力推动双轨转型策略,持续深化非显示器领域布局。

群创预估,第四季度大尺寸面板出货量季减7%至9%,平均售价(ASP)季减3%以内;中小尺寸面板出货量将季增17%至19%。(来源:经济日报)