2024年12月14日,由半导体投资联盟主办、爱集微承办的“2025半导体投资年会暨IC风云榜颁奖典礼”在上海·上海中心成功举办。

会上,集微行业咨询业务总经理、集微研究院执行院长韩晓敏发表主旨报告,就全球半导体市场进行了深度研判和展望,并重磅发布《2024中国半导体企业TOP100》榜单。

2025全球半导体增速放缓

当前,全球半导体市场处于复苏阶段。根据WSTS预计,2024年全球半导体市场规模将达到6269亿美元,同比增长19%。虽然预期2025年人工智能热潮仍将持续带动半导体市场快速发展,但由于2024年高基数以及存储价格见顶的原因,预计2025年市场增速将放缓,约为11.2%,规模将接近7000亿美元。韩晓敏表示,今年除受AI驱动的存储、GPU以及相关Asic芯片显著增长外,包括功率半导体,IC等广泛意义的半导体市场整体预计将呈现低个位数的增长情况。

过去20年,谈到国内半导体市场的优势时,都会提及中国作为全球最大单一半导体市场的机遇。但这一情况在今年发生实质性转变。数据显示,2024年Q3,美国半导体市场规模超过中国大陆,成为全球最大单一市场。

“预计2024年全年也是如此。2025年这一差距将持续拉大,主要原因在于目前人工智能热潮下,以先进计算芯片,高端存储为主的产品国内供应链受到限制,而美国本土在人工智能基础设施建设中进行了超高投入。”韩晓敏说。

就应用市场而言,根据集微咨询的研判,2025年应用市场缓慢复苏,持续增长仍有压力。其中,AI服务器继续引领市场增长,新能源汽车渗透率进一步提升,但增长幅度相比前几年会明显放缓。AI手机、AI PC处于换机窗口,2025年将实现温和增长。

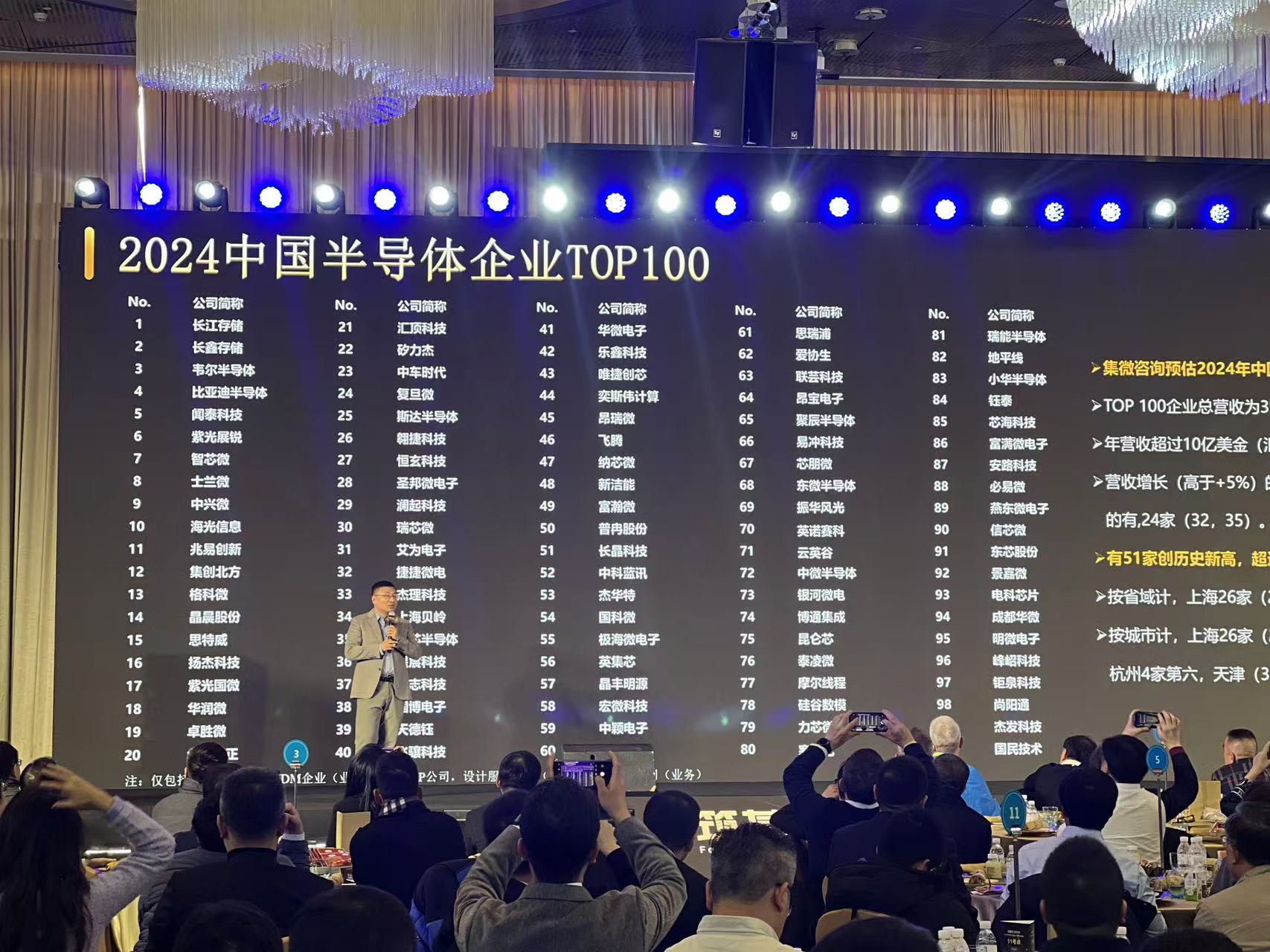

TOP100过半企业营收创新高

基于集微咨询调研积累的数据库以及当年企业主要营收情况,在过去几年的半导体投资年会上,集微咨询连续发布年度“中国半导体TOP100企业”榜单,引起行业的广泛关注。

在今天的会议上,集微咨询发布“2024中国半导体企业TOP 100”榜单(注:仅包括 Fabless 企业和 IDM企业业务,不含IP公司,设计服务公司以及代工公司业务)。

集微咨询预估2024年中国芯片公司销售收入约为5888.3亿元,同比增长11.7%。 TOP100企业总营收为3573.3亿元,同比增长25.6%;不含存储增长12.1%。

韩晓敏介绍,TOP 100榜单中,年营收超过10亿美金(汇率1:7.1)的企业共计11家,超过10亿元人民币的有66家。营收增长(高于+5%)的有64家(48,52),营收基本保持不变(高于-5%,低于+5%)的有12家,营收衰退(低于-5%)的有24家。此外,有51家企业营收创历史新高,超过TOP100企业总数的一半。

从地域上看,2024年TOP100企业按省域计,上海26家,广东20家,江苏17家,北京12家。

按城市计,上海26家,深圳17家,北京12家,苏州、无锡同为5家,杭州4家,天津、珠海同为3家。

2023年TOP100企业按总部计,分布在上海市、北京市等18个省级行政区,总计29个城市。TOP100企业的业务分布总计分布于45个城市,共计458个主体。

其中,超过50家企业分布的城市有上海和深圳。超过20家企业分布的城市为北京、成都、苏州、西安。10-20家企业分布的城市有7个,分别是无锡、杭州、合肥、南京、珠海、广州、厦门。3-10家企业分布的城市有11个,分别是重庆,长沙,武汉,嘉兴,常州,宁波,济南,青岛,大连,南通,天津。21个城市TOP100企业布局只有1-2家,且以制造或封测业务为主。

韩晓敏指出,以TOP100企业中“非总部企业布局数量/总部不在本地企业总数”作为衡量企业选择区域布局的“布局意愿”来看,深圳、上海仍然表现最为突出,北京、成都其次,然后是西安、苏州、无锡、南京、杭州、珠海等。集成电路专业人才丰沛度、人力成本、以及产业链完善程度等都直接影响到企业的“布局意愿”。

代工业方面,随着先进工艺持续突破,成熟工艺竞争激烈。集微咨询预计,2024年全球晶圆代工行业营收为1351亿美元,同比上涨19.5%,2025年预计超过1600亿美元,同比增长18%。预计2024年中国大陆晶圆代工行业营收为1125亿元,同比增长19.4%;预计2025年接近1300亿元,同比上涨15%。

封测业方面,经历了今年产能利用不足等挑战,传统封装持续低迷,而针对先进工艺、大芯片先进封装实现了快速发展。韩晓敏表示,今年国内封测行业预计实现5%的增长,营收规模将超过3000亿元。

客观看待出口破万亿

会上,围绕今年以来半导体行业一些广泛关注和讨论的话题,韩晓敏也进行了深度分析。

日前,海关总署发布数据显示,2024年前11个月,我国集成电路出口金额达1.03万亿元,同比增长20.3%。

韩晓敏表示,实际上这并非是我国集成电路出口金额首次实现破万亿(2022实现),结合历年发展情况,今年再次实现破万亿也属于正常情况。韩晓敏还就今年主要的出口地区进行了介绍,包括中国香港、韩国、中国台湾、越南、马来西亚等。国内出口发货地包括广东、江苏、上海、陕西、四川等。

“从整体的形势看,国内整体的作为全球的制造业基地,仍占有很大比重,除先进工艺之外,半导体供应链中国和全球整体融合的紧密程度还是非常高,这是一个长期融合的过程,尽管存在管制措施,但其实不会有特别明显变化。”韩晓敏说。

围绕半导体行业的投资和并购问题,韩晓敏表示,过去一年,股权被冻结的半导体公司数量明显上升,在行业整体大形势不是特别乐观的情况下,应该说投资方和企业的矛盾算是一个集中爆发的年份,预计明年的情况会更加剧烈。

在并购方面,韩晓敏表示,虽然行业讨论较多,但是从并购案例的数量看,过去几年并没有特别明显的增长。整体而言并没有加速到一个特别活跃的状态,但未来一些传统企业业务转型引起的跨界并购,国资平台的产业整合类并购值得关注。

谈及半导体企业出海话题,韩晓敏表示,过去一年国内半导体公司加快海外布局的步伐,根据集微咨询的统计,国内企业在全球主要区域的布局都在增长,但在中国台湾和开曼及英属维京群岛的境外子公司数量下降,一方面由于先进工艺受限的影响,另一方面也考虑到赴港股或A股上市进行准备等因素。