近日,在《【IPO价值观】产品结构单一,环动科技业绩高度依赖埃斯顿》一文中笔者指出,浙江环动机器人关节科技股份有限公司(以下简称“环动科技”)RV减速机本土企业市占率第一的背后,仍面临产品结构单一、业绩高度依赖大客户等问题。

进入2024年后,环动科技的其余问题也进一步凸显出来,如业绩突然向下回调、应收账款周转率突然暴跌等。造成这一情况的背后,大客户业绩下行是重要影响因素,前两大客户均于2024年出现业绩回调情况,更深层次的是,终端用户群近期暂缓新项目建设,或不利于工业机器人企业及RV减速机等上游零部件供应商业绩回升。

业绩指标突现异常,降价促销仍显颓势

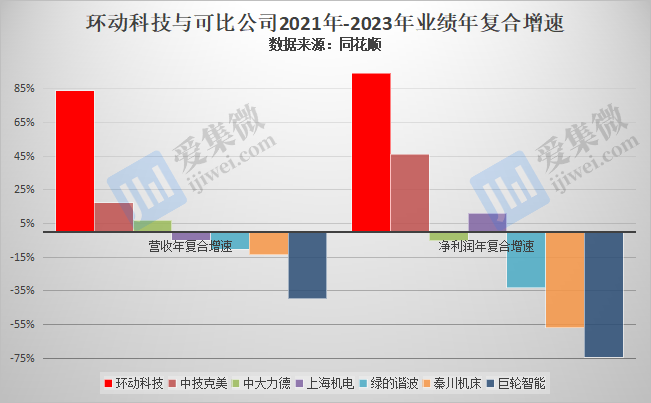

回顾2021年-2023年业绩,无论是营收还是净利润,环动科技均处于快速增长趋势,其中营收由2021年的9141.2万元提升至2023年的3.09亿元,年复合增速为83.99%,净利润也由2021年的2021.3万元提升至2023年的7626.3万元,年复合增速达94.24%,与可比公司相比,增速均处于“遥遥领先”的地位。

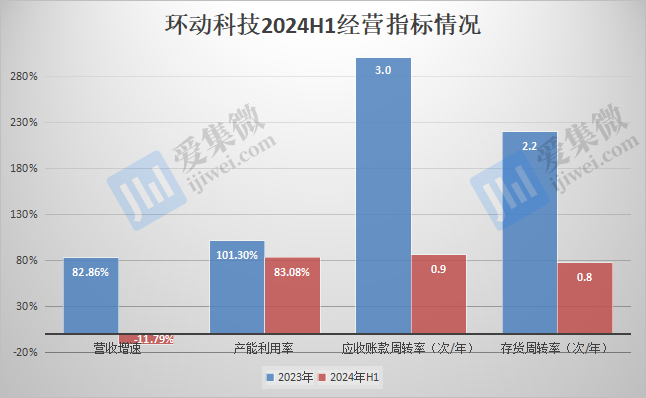

不过自进入2024年开始,环动科技业绩终止了此前的高速增长势头,不仅如此,其多项业绩指标还出现了掉头下行的趋势,其中2024年上半年营业收入为1.34亿元,而上年同期为1.51亿元,同比下滑了11.79%,归母净利润也爆降至2553.9万元。

产能利用率也由2023年的101.3%降至2024年上半年的83.08%,几乎创下近年新低,环动科技说明称,主要系产量增长相对放缓而导致产能利用率有所回落。另外,环动科技的RV减速机销售均价也由2023年的3065.38元/台降至2024年上半年的2652.86元/台,环动科技说明称,主要受到销售战略、产品结构等因素影响而有所变动。

其他业绩指标同样出现异常。2021年-2023年,环动科技应收账款周转率分别为3.9次/年、3.7次/年、3次/年,虽然呈下滑趋势,但仍能保持3次/年及以上的水平;存货周转率分别为1.6次/年、2.1次/年、2.2次/年,呈加速流转趋势。但至2024年H1,这两项指标分别暴跌至0.9次/年、0.8次/年,在可比公司中,几乎呈垫底水平。

除此之外,资产负债率也由2023年的27.7%提升至2024年H1的32.8%,应收账款占流动资产比重由2023年的27.3%提升至2024年H1的34.01%。

虽然多项经营指标于2024年H1出现下滑趋势,但其主营产品RV减速机的销量并未下滑,2021年-2024年H1分别为3.33万台、4.96万台、9.57万台、4.75万台,环动科技表示,“2024年1-6月,公司RV减速器销售数量较上年同期稳中有升。”

综上可知,环动科技于2024年上半年出现了出货难的情况,存货账面价值达1.11亿元,高于2023年度表现,公司采取降价等措施也未能很好带动产品销售,相反,降价措施又导致公司业绩同比明显回落,此前的高速增长势头由此被终止。

终端行业投资放缓,核心客户业绩下行

回顾近年环动科技前五大客户可知,环动科技业绩增长主要靠埃斯顿及埃夫特两家大客户驱动,特别是埃斯顿,贡献了环动科技半壁营收,而成都卡诺普、上海新时达、钱江机器人等客户的拉动能力并不明显,甚至出现掉出前五大客户名列的情况。

根据MIR睿工业数据统计,2024年前三季度埃斯顿再次成为国内工业机器人、国产多关节工业机器人出货量最高的国产品牌,中国市场国产品牌出货量位列第一,中国工业机器人市场出货量排名中位列第二位。

而环动科技近年是中国机器人RV减速机市占率第一的本土品牌、国内市占率第二的供应商,与埃斯顿的国内市场地位一致。

由此,环动科技业绩高度依赖头部大客户,在行业景气度不及预期时,将会对其业绩造成不利影响。

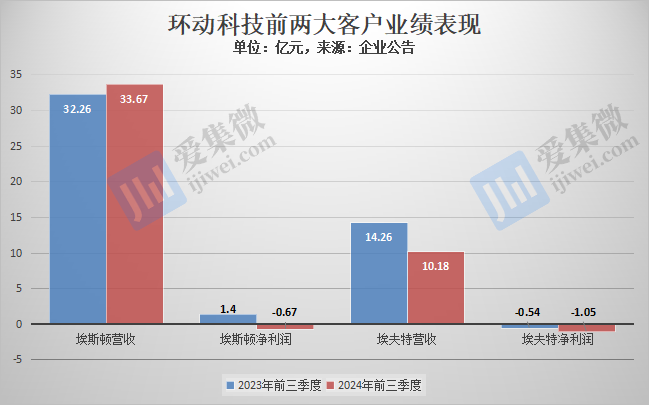

分析环动科技两家头部客户发现,2024年前三季度,埃斯顿营收为33.67亿元,与上年同期基本持平,而归母净利润则由盈利1.4亿元变为亏损6669.98万元;埃夫特业绩下滑更为明显,营收同比下降28.61%至10.18亿元,净亏损由5436.85万元扩大至1.05亿元。

关于业绩下滑,埃斯顿归结于光伏、锂电行业景气度不佳以及日趋激烈的市场竞争;埃夫特既受国内产业环境的影响,又受制于海外汽车客户投资计划推迟。

其中,埃斯顿客户较为分散,主要集中于汽车、锂电池、光伏、半导体、医疗用品、仓储物流等制造领域;埃夫特客户群所处行业与埃斯顿基本相当,但对大客户依赖度较大,知名客户包括富士康、比亚迪、立讯精密、捷普绿点、同兴达、上汽通用五菱、国轩高科等。

根据国际机器人联合会(IFR)数据,汽车(含整车、汽车零部件、汽车电子等)和电子/电气是工业机器人主要应用领域,2023年国内占比分别为28%、24%。结合IT桔子、觅途咨询等机构数据,我国相关产业的投资正呈下滑趋势,如汽车制造领域,融资事件已由2022年的53起降至2023年的40起,锂电行业由2022年的48起降至2023年的27起,光伏行业融资事件数量于2023年终止增长。

而进入2024年后,各行业的新建项目大幅下降,其中半导体行业年内融资事件同比大跌36%,锂电产业链大批在建项目、计划中项目或延后建设或终止,造车新势力也跨过了产能建设高峰期,年内仅有小米、蔚来等少数企业仍在推进产能建设。

虽然埃斯顿等客户对未来仍持乐观态度,但在终端用户投资放缓的大市场环境下,势必影响工业机器人出货,进而影响到环动科技等零部件供应商的出货。埃夫特2024年业绩下滑,光伏、锂电行业需求大幅下滑是重要影响因素;第一大客户埃斯顿近期又发出2025年降本预警,下游需求新变动,预计将加剧环动科技的未来业绩压力。

(校对/邓秋贤)