1.被动元器件市场增速迅猛,三环集团/顺络电子领跑同行!

2.中微半导正式递表港交所,将募资设立香港研发中心;

3.和林微纳开启港交所IPO,为全球前四半导体最终测试探针供应商;

4.北京君正正式递表港交所,为全球前四车规级NOR Flash供应商;

5.弘景光电拟投建研发制造总部基地 总投资15.33亿元强化光电产业布局;

6.因关键设备依赖进口存不确定性,武汉凡谷终止入股武汉光钜

1.被动元器件市场增速迅猛,三环集团/顺络电子领跑同行!

行业周知,被动元器件是构成智能手机、平板电脑、笔记本电脑等终端设备的基础元件。以智能手机为例,为实现精准的语音识别、图像优化、快速数据处理等AI功能,内部所需的MLCC等被动元器件数量相较于传统手机增加了20%-30%。从初代iPhone 4到iPhone 16,MLCC的用量从177个增加到约1500颗,预计iPhone 17的MLCC用量已超过1500颗,凸显了消费电子产品对高性能被动元器件的依赖。

在新能源汽车中,薄膜电容器、电感和电阻的应用需求激增,根据Yole数据,新能源汽车被动元件市场将从2021年的15.5亿美元增长到2027年的42.9亿美元,复合年增长率为18.5%。

尤其是在AI领域中,被动元器件是AI“最强大脑”的后盾,用料增速更为迅猛。根据华安证券统计数据,以英伟达搭载8个GPU的AI服务器为例,其中MLCC的使用量与传统型号相比增加了7到8倍,机架解决方案中MLCC的使用量更是增加了百倍以上。MLCC为GPU提供稳定电压环境,保障AI运算的连续性和稳定性;合金电阻用于精确检测电流,为AI算法提供实时反馈;大电流电感确保为AI芯片和其他组件提供干净稳定的电源,保障AI电子系统高效、稳定、可靠运行。

那么作为本土被动元器件代表厂商——三环集团、顺络电子、风华高科、麦捷科技、火炬电子、宏达电子、泰晶科技、达利凯普等多家A股上市公司实际经营情况如何?

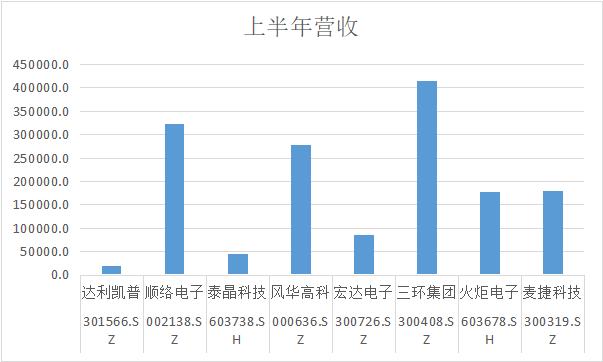

从财务方面来看,今年上半年三环集团营收414879.51万元稳居第一,顺络电子营收322422万元位居第二,风华高科营收277152.77万元位居第三,麦捷科技营收179573.42万元,火炬电子营收177197.46万元,宏达电子营收85658万元,泰晶科技营收45886.8万元,达利凯普营收19504.9万元。

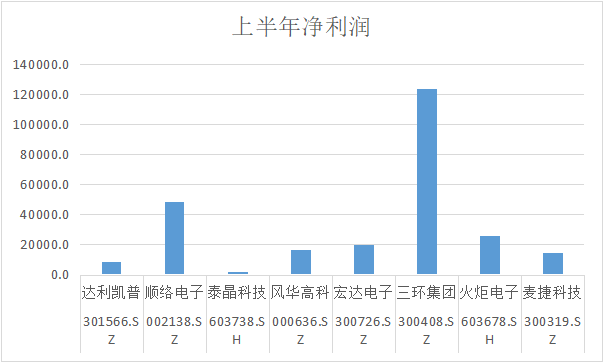

从盈利能力来看,今年上半年三环集团净利润123713.79万元稳居第一,顺络电子净利润48587.95万元位居第二,火炬电子净利润26125.15万元居第三,宏达电子净利润20257.1万元,风华高科净利润16682.9万元,麦捷科技净利润14929万元,达利凯普净利润8911.9万元,泰晶科技净利润2204.3万元。

可以发现,三环集团和顺络电子营收和净利润均较为靠前,其在行业和客户中的地位亦较为稳固。

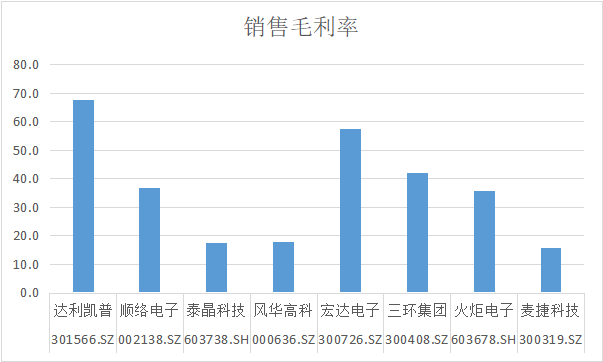

从毛利率来看,上半年达利凯普毛利率67.48%位居第一,宏达电子毛利率57.3%位居第二,三环集团毛利率42%居第三,顺络电子毛利率为36.7%,火炬电子毛利率为35.6%,风华高科毛利率为17.9%,泰晶科技毛利率为17.6%,麦捷科技毛利率为15.8%。

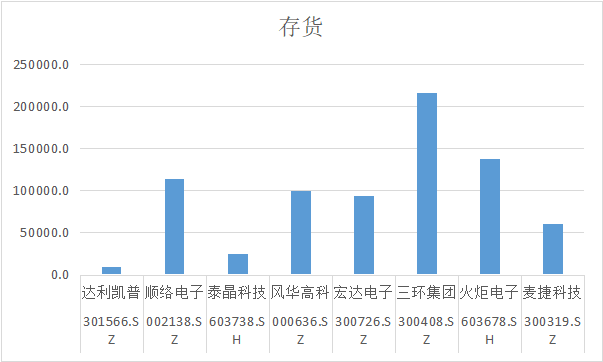

从存货来看,上半年三环集团存货最高达216324.1万元,火炬电子存货位居第二达137845.6万元,顺络电子存货位居第三达114410.1万元,风华高科存货为99421.49万元,宏达电子存货为93541.7万元,麦捷科技存货为60590.6万元,泰晶科技存货为24656.3万元,达利凯普存货为9979.7万元。

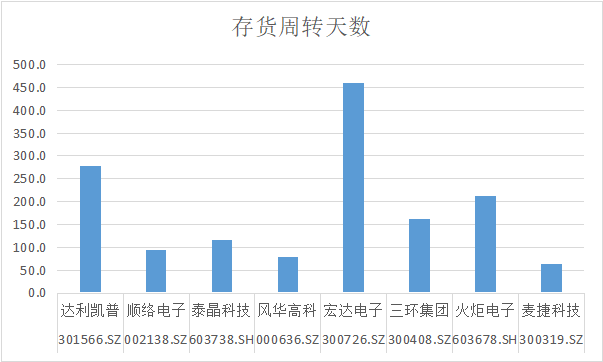

从存货周转天数来看,宏达电子存货周转天数高达459.1天,达利凯普存货周转天数为277.4天,火炬电子存货周转天数为212天,三环集团存货周转天数为162.4天,泰晶科技存货周转天数为115.6天,顺络电子存货周转天数为94.4天,风华高科存货周转天数为78.3天,麦捷科技存货周转天数64.2天。

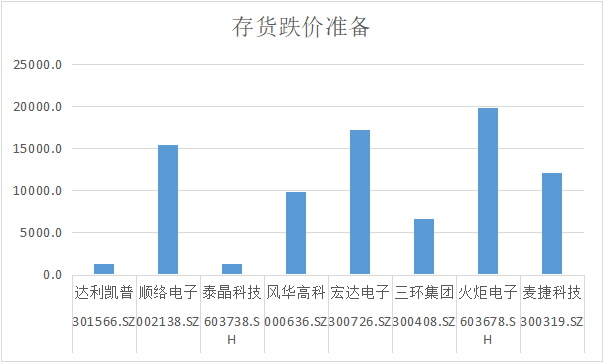

最后从存货跌价准备合计来看,上半年火炬电子存货跌价最高达19891.13万元,宏达电子存货跌价准备合计17268.2万元,顺络电子存货跌价准备为15439.9万元,麦捷科技存货跌价准备为12129.45万元,风华高科存货跌价准备为9808.4万元,三环集团存货跌价准备为6656.9万元,达利凯普存货跌价准备为1364.7万元,泰晶科技存货跌价准备为1303.79万元。

可以看到,在A股这8家被动元器件上市公司中,三环集团、顺络电子存货虽然偏高,但是周转效率较好,跌价也没有较大增幅;而火炬电子、宏达电子等公司存货虽然不多,但是周转天数和跌价准备最大,其所对应的下游市场和客户需求较为平淡。

2.中微半导正式递表港交所,将募资设立香港研发中心

9月23日,中微半导体(深圳)股份有限公司(以下简称“中微半导”)正式向香港交易所递交了上市申请,拟通过募集资金用于提升研发能力、加强技术开发平台、进行策略性投资及收购、发展全球业务及设立香港研发中心,以及用作营运资金及一般企业用途。

中微半导是中国领先的智能控制解决方案提供商,专注于集成电路芯片的设计和交付,以微控制器(MCU)作为产品核心。凭借深厚的行业经验和创新驱动的研发,公司为广泛的应用场景提供高效能、节能及成本效益的智能控制解决方案。根据弗若斯特沙利文的研究资料,中微半导是国内最早自主研发设计MCU的企业之一,其先发优势和持续创新使其始终保持行业领先地位。以2024年出货量计,公司是中国排名第一的MCU企业,而以收益计则排名第三。

中微半导以MCU设计及开发能力为核心,旗下产品进一步延伸至各类系统级芯片(SoC)、专用集成电路(ASIC)等,为客户提供智能控制所需的芯片及底层算法一站式整体解决方案,赋能消费电子、智能家电、工业控制及汽车电子等多元应用场景。在业绩记录期间,公司的收益主要来自MCU、SoC及ASIC解决方案的提供,以及其他相关产品的销售。

公司在泛消费与高端赛道均形成核心竞争力。在泛消费领域,中微半导的MCU芯片产品在中国消费电子及智能家电领域占据市场领先地位。根据弗若斯特沙利文的研究数据,以2024年收益计,公司在智能家电领域MCU芯片市场排名第一、消费电子领域MCU芯片市场排名第二。在此基础上,公司已成功突破MCU芯片高端化应用壁垒,顺利切入工业控制与汽车电子两大高增长关键赛道。其中,工业控制领域重点聚焦无刷直流电机(BLDC),而汽车电子领域则持续研发先进M4及RISC-V架构车规级产品,这些架构以其高算力、能源效益及可扩展性著称。

凭借对国内客户需求的深刻理解、丰富的技术储备、长期积累的市场渠道资源及稳定的业务基础,中微半导已建成包含众多知名企业的稳固客户基础。在业绩记录期间,公司服务了超过1000家客户,包括业界领先的企业、知名消费品牌以及著名的汽车制造商,为未来的成长与市场扩展奠定了坚实的基础。依托深厚的技术积累与前瞻性的商业洞察,公司已在人工智能(AI)、数据中心、机器人等细分领域实现产品落地。当前,人工智能、机器人等前沿技术的发展已成为推动MCU行业进步的核心趋势与重要突破点;未来,公司将继续通过持续研发投入,积极推动MCU产品在上述前沿领域的快速渗透。

中微半导的成熟交付能力、强劲的客户留存率,以及在各个营运环节及合作伙伴领域的整合,为持续扩张奠定了稳固基础。2022年、2023年及2024年以及截至2025年6月30日止六个月,客户留存率分别保持在66.0%、64.6%、73.2%及83.2%。凭借高端客户群、持续产品创新及技术进步,公司在业绩记录期间实现了稳定的收益增长与富有韧性的盈利表现组合。公司的收益由2022年的人民币6.368亿元,同比增长12.1%至2023年的人民币7.136亿元,并于2024年进一步升至人民币9.117亿元,增幅达27.8%。收益继续由截至2024年6月30日止六个月的人民币4.287亿元,增加17.6%至2025年同期的人民币5.04亿元。盈利方面,公司于2024年实现净利润达人民币1.368亿元,相当于2022年至2024年的年复合增长率为51.9%。净利润进一步由截至2024年6月30日止六个月的人民币4300万元,增加至2025年同期的人民币8650万元。

3.和林微纳开启港交所IPO,为全球前四半导体最终测试探针供应商

9月26日,苏州和林微纳科技股份有限公司(以下简称“和林微纳”)正式向香港交易所递交了上市申请,拟通过募集资金为下一代产品研发提供资金支持。此次募集资金将主要用于以下几个研发方向:

高端半导体AI芯片最终测试探针研发

探针尖端超硬导电材料:开发维氏硬度目标值不低于850HV、接触电阻不高于5mΩ且低磨损率的纳米涂层堆叠钨铼合金。

微间距顺应式探针结构:采用悬浮式双接触架构,可兼容最小20μm针距,并实现单点测试寿命最高达500,000次触地。

高频信号完整性优化:采用阻抗匹配设计与集成屏蔽技术,支持112Gbps、PAM4传输,同时降低串扰。

柔软可弯曲探针技术及测试插座研发

高延展性导电弹性体材料:开发含有银纳米线的硅基复合材料,目标为实现至少300%的断裂伸长率及不高于0.1Ω/cm的线性电阻,同时兼具机械顺应性与导电性。

微阵列可弯曲探针结构:采用仿生顺应性接触结构设计,实现不高于5%的接触压力变化及每个测试点超过100,000次触地的测试寿命。

高频干扰抑制与信号完整性优化:优化屏蔽层及阻抗匹配架构,支持5G及毫米波频段测试,同时降低插入损耗。

GPU芯片热管理解决方案研发

微通道均热板:推进微通道均热板技术,提升有效传热能力。

两相浸没式液冷:开发用于高密度GPU集群的相变介电液浸没解决方案,通过采用密封结构设计最大限度降低泄漏风险,目标为降低冷却功耗超过40%。

智能温控算法:整合实时GPU功率及温度遥测数据,动态调节冷却能力并提供按需冷却。

和林微纳是世界领先的微纳米制造解决方案供应商之一,提供全面的产品组合,主要包括微机电系统(MEMS)微纳米制造元件、半导体测试探针及微型传动系统。公司自2008年进入微纳米制造行业,目标是成为全球领导者。截至2017年,公司已在中国MEMS微纳米制造市场确立领先地位。根据弗若斯特沙利文数据,2024年公司在全球MEMS声学模组微纳米制造元件市场的收入排名全球第二;在全球半导体最终测试(FT)探针市场,公司在中国境内企业中排名第一,在全球所有供应商中排名第四。截至最后实际可行日期,公司是中国境内唯一向海外市场出口半导体最终测试探针的领先企业,亦是中国境内首家实现同轴探针大规模生产的企业。

公司的MEMS微纳米制造元件用于集成至智能手机、增强现实(AR)/虚拟现实(VR)头戴设备、医用助听器及蓝牙音箱的声学及压力传感模组,可实现语音采集、噪音控制及气压感应功能。公司的半导体测试探针是半导体封装及测试环节的关键任务消耗品,用于逻辑、存储、模拟、功率及射频(RF)器件,而这些器件为5G智能手机、人工智能(AI)/数据中心计算、网络设备及汽车电子提供支持。公司的微型传动系统是家用机器人的紧凑型传动系统,可满足低噪音运行、耐用性及精确运动控制的需求。

凭借客户导向的研发文化,公司通过与客户联合研发,将产品设计与终端应用场景相融合,成功进入领先消费电子及半导体企业的核心供应链,并将业务拓展至AI、高性能计算、机器人及5G等下游应用领域。公司服务于消费电子、半导体及医疗设备领域的国际品牌,合作模式以联合研发为基础,并为每个重点客户配备专属跨职能团队,从早期设计阶段到认证及产能提升阶段,全程配合客户的路线图。此模式不仅提高了客户粘性,将公司的专有技术融入客户解决方案,亦提升了行业进入壁垒。

在业绩记录期间,公司实现了强劲增长。公司收入由2022年的人民币2.875亿元增加至2024年的人民币5.679亿元,并进一步由截至2024年6月30日止六个月的人民币2.292亿元增加至截至2025年6月30日止六个月的人民币4.389亿元。

4.北京君正正式递表港交所,为全球前四车规级NOR Flash供应商

9月26日,北京君正集成电路股份有限公司(以下简称“北京君正”)正式向香港交易所递交了上市申请,拟通过募集资金用于加强其三条核心产品线——计算芯片、存储芯片和模拟芯片的技术创新和产品开发。该投资将主要集中在招募研发人才、采购研发设备、工具和服务,以及与上下游行业参与者的合作。

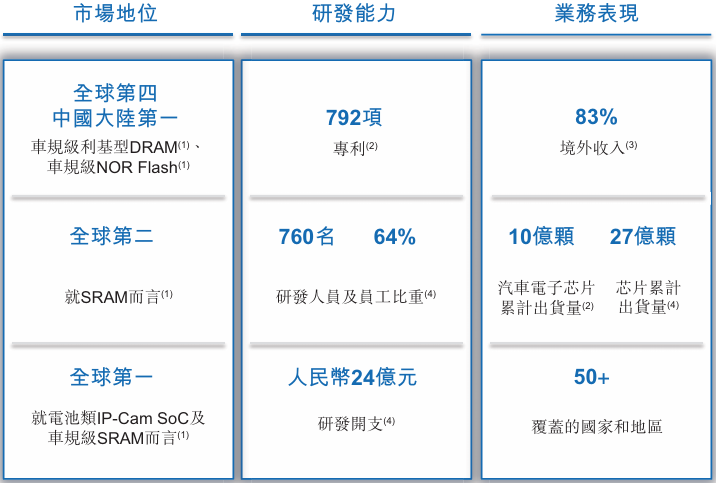

北京君正作为全球领先的“计算+存储+模拟”芯片提供商,致力于共创行业未来,深度洞察行业需求并融合核心领先技术,为汽车电子、工业医疗、AIoT及智能安防等市场提供高性能低功耗计算芯片、高品质高可靠性存储芯片、多品类高规格模拟芯片。公司采用无晶圆厂经营模式,专注于芯片的研发与设计,同时与领先的晶圆代工厂及封测代工公司展开合作,确保卓越的制造水平及业务可扩展性。通过内生增长与战略收购,北京君正已成为一家拥有全面产品组合的全球公司。

根据弗若斯特沙利文的资料,北京君正在全球范围的关键市场占据领先地位,持续赋能智能汽车、端侧AI等科技前沿领域的发展与创新。具体而言,以2024年收入计:

利基型DRAM:公司排名全球第六,于总部位于中国大陆的公司中排名第一,并在全球车规级利基型DRAM供应商中排名第四。

SRAM:公司排名全球第二,于总部位于中国大陆的公司中排名第一,并在全球车规级SRAM供应商中排名第一。

NOR Flash:公司排名全球第七,于总部位于中国大陆的公司中排名第三,并在全球车规级NOR Flash供应商中排名第四。

IP-Cam SoC:公司排名全球第三,并在全球电池类IP-Cam SoC供应商中排名第一。

北京君正的产品组合涵盖三大产品线:计算芯片、存储芯片及模拟芯片。经过多年积累与创新,公司已开发高性能低功耗计算芯片,应用于AIoT及智能安防;高品质高可靠性存储芯片(包括DRAM、SRAM、NOR Flash及NAND Flash),主要应用于汽车电子及工业医疗;以及多品类高规格的模拟芯片,包括LED驱动芯片及Combo芯片,应用于汽车电子、工业及智能家电。公司产品符合车规级及工业级标准,具备高品质、高可靠性、低能耗及产品寿命长的特色。

计算芯片

北京君正的计算芯片产品线包括一系列基于自研核心计算单元的高性能低功耗SoC,例如CPU、VPU、NPU、ISP及AI-ISP。该产品线涵盖三个子产品线:智能视觉SoC、嵌入式MPU及AI-MCU。这些产品旨在实现高性能及低功耗,解决各种智能设备不断变化的需求,主要包括安防摄像头、智能门铃、智能眼镜、扫地机器人、二维码/条形码识别及人脸和指纹识别。公司亦正在采用RISC-V作为其计算芯片的主要架构,充分利用其开放性及灵活性,以进一步加强技术竞争力。

存储芯片

北京君正的存储芯片产品线包括DRAM、SRAM、NOR Flash及NAND Flash,旨在满足汽车电子及工业医疗领域的严苛需求。该系列产品专为在严苛工作环境下实现高性能、高可靠性及高能效而设计。

模拟芯片

北京君正为汽车电子、工业及智能家电设计多品类高规格模拟芯片,应用于照明、触控、声控、电源与控制应用领域。公司亦提供多功能Combo芯片,将MCU、LED驱动器、电源管理及通信接口(如CAN或LIN)集成到单一芯片。

北京君正董事会表示,公司本次上市尚需获得香港证监会、香港联交所和中国证券监督管理委员会等相关政府机关、监管机构、证券交易所的批准、核准或备案,并需综合考虑市场情况以及其他因素方可实施。公司将根据该事项的进展情况依法及时履行信息披露义务,并提醒广大投资者注意投资风险。

5.弘景光电拟投建研发制造总部基地 总投资15.33亿元强化光电产业布局

9月26日,弘景光电发布公告,公司计划投资建设“弘景光电研发制造总部基地”项目,总投资额预计为15.33亿元,其中固定资产投资约7.5亿元。该项目旨在满足公司业务快速拓展需求,提升综合竞争力与产业协同能力。

根据公告,弘景光电已于9月25日通过网上竞价方式,以5208.93万元成功竞得位于中山市火炬开发区沿江东二路6号的一宗工业用地,面积约4.96万平方米。次日,公司与中山市自然资源局签订了《国有建设用地使用权出让合同》,并与中山火炬高技术产业开发区管理委员会签署《项目履约监管合同》,目前已取得不动产权证书。

该总部基地的建设将作为弘景光电未来研发与制造的核心载体,进一步整合公司光学镜头、影像模组等主营业务资源,助力技术升级与产能扩张。公司表示,此举符合其长期发展战略,有助于优化生产布局、增强供应链稳定性,并为后续拓展车载光学、智能终端、物联网等应用领域奠定基础。

中山火炬开发区作为国家级高新区,在光电信息产业领域具备良好的政策支持与配套环境。弘景光电此次落户,也将进一步巩固其在粤港澳大湾区光学制造领域的区域优势。

市场分析认为,随着光学技术在多行业融合加速,弘景光电加大研发制造投入,有望提升其在消费电子、汽车智能视觉等赛道的响应速度与定制化能力,增强客户合作深度。

6.因关键设备依赖进口存不确定性,武汉凡谷终止入股武汉光钜

9月26日,武汉凡谷电子技术股份有限公司(以下简称“武汉凡谷”)宣布终止对武汉光钜微电子有限公司(以下简称“武汉光钜”)的投资,旨在保护公司及股东利益,控制投资风险。

2025年3月12日,武汉凡谷曾审议通过了对武汉光钜的增资计划。根据当时的协议,武汉凡谷计划以增资形式向武汉光钜投资人民币1亿元,其中1120.6806万元计入注册资本,其余8879.3194万元计入资本公积金。此次增资旨在支持武汉光钜的业务发展和产能扩张。

然而,近期武汉光钜所处的经营环境发生了显著变化。受境外政策波动及国内行业竞争加剧的影响,武汉光钜的中长期发展不确定性增加。具体而言,武汉光钜面临以下主要挑战:

· 供应链挑战:武汉光钜的核心原材料供应受到地缘政治影响,采购渠道受限,材料价格上升。特别是光刻胶与高纯度电子气体等关键材料,国产供应商尚无法满足先进制程需求,需要数年的技术验证与工艺适配。

· 产能扩建挑战:武汉光钜的关键生产设备依赖进口,采购成本和交付周期面临不确定性。尽管公司推进了供应链本土化战略,但关键设备的全面国产化仍面临技术壁垒和较长的迭代周期。

· 市场竞争加剧:国内射频前端市场竞争激烈,产品同质化严重。2025年,行业出现了非理性价格竞争,导致武汉光钜的产品售价大幅下降,短期内扭亏为盈面临挑战。

鉴于上述情况,武汉凡谷经过重新评估,认为继续推进该投资项目存在较大不确定性。为维护公司及全体股东利益,控制投资风险,提高资金使用效率,公司决定终止本次对外投资暨关联交易事项。

2025年9月25日,武汉凡谷与武汉光钜及其他相关方共同签署了《关于武汉光钜微电子有限公司之B+轮投资协议及B+轮股东协议之终止协议》,武汉光钜需在终止协议签署后30天内,向武汉凡谷退还已支付的投资款人民币1亿元及对应的资金占用利息。