今年10月28日,全球射频前端行业迎来历史性一刻,Skyworks与Qorvo正式宣布合并,将共同组建一家估值约220亿美元、年收入达77亿美元的射频前端巨头。根据Yole数据,合并后的新公司将在全球射频前端市场中占据约27%的份额,超越博通(16%),成为行业新王者。结合两家公司最新财报数据与合并规划中的核心部署,此次交易不仅是规模的简单叠加,更是财务效率、业务布局与技术研发的深度协同,其战略价值与实施路径值得深入剖析。

历史财务表现:互补基础上的规模叠加

从合并前的财务数据来看,两家公司已形成稳定的盈利基础,且各有优势互补的业务特质。

1、营收与利润:稳健增长与结构互补

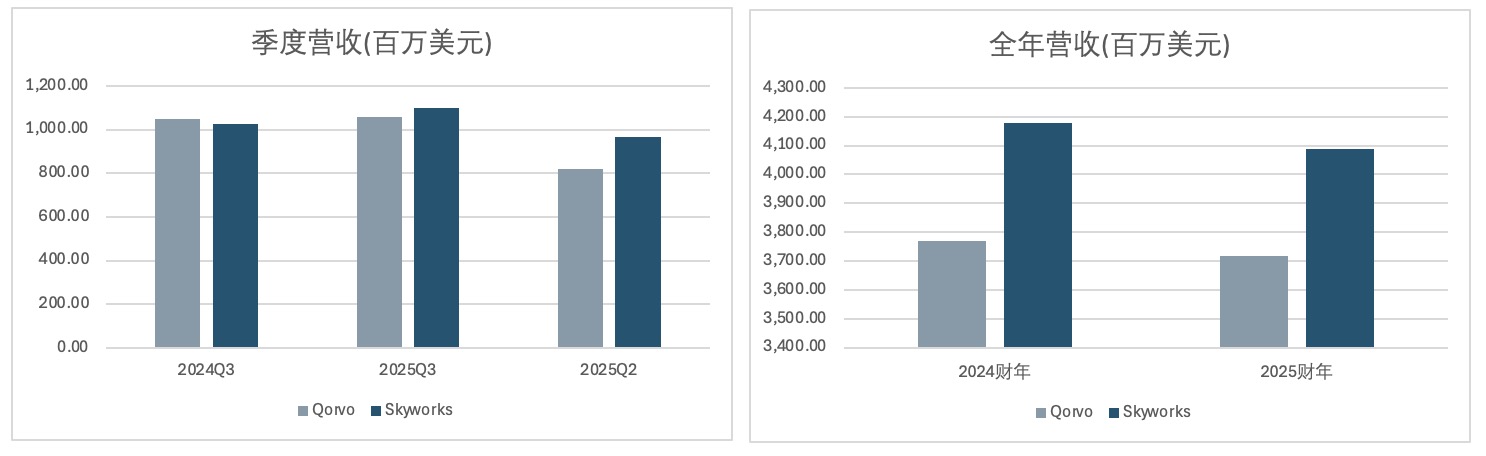

季度表现方面,过去几个季度,两家公司在各季度表现各有优劣。在2024Q3,Qorvo的营收为10.47亿美元,略高于Skyworks的10.25亿美元;然而到了2025Q3(注:Qorvo的2025Q3数据实际为其截止9月27日的2026财年第二季度,Skyworks的2025Q3数据实际为其截止10月3日的2025财年第四季度),Skyworks营收达到11亿美元,超过了Qorvo的10.59亿美元。2025Q2时,Skyworks营收9.65亿美元也高于Qorvo的8.19亿美元,反映出双方在产品周期与市场需求响应上的差异化节奏。

从全年规模来看,2024财年Skyworks全年营收41.78亿美元,Qorvo为37.70亿美元;2025财年双方营收均有所下滑,分别为40.87亿美元与37.19亿美元,合并后按 LTM(截至2025年6月30日)口径计算,总营收将达77亿美元,形成足以支撑全球市场竞争的规模体量。

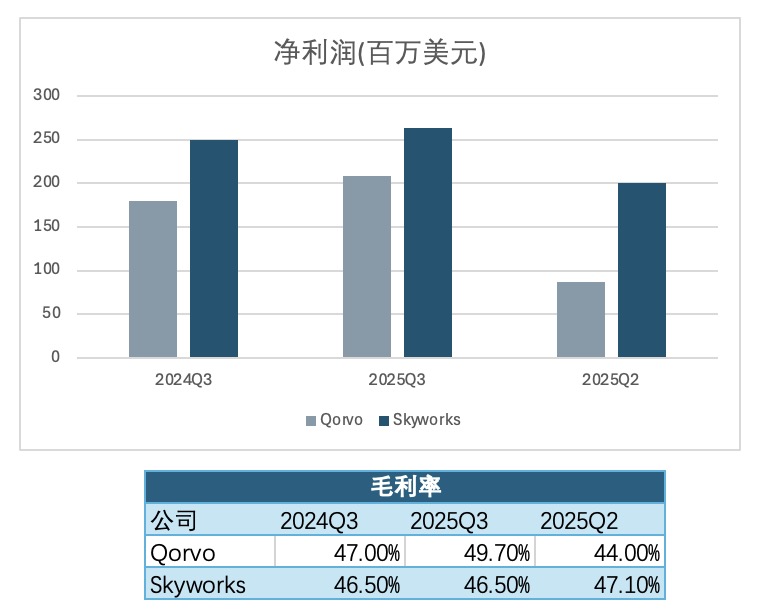

从盈利水平来看,Skyworks的盈利能力持续领先,各季度净利润均高于Qorvo,2025Q3其净利润2.64亿美元较Qorvo的2.08亿美元高出27%;而Qorvo的毛利率增长势头更猛,2025Q3毛利率升至49.7%,显著高于自身上一财年同期的47%,也超过Skyworks同期的 46.5%,为合并后整体盈利优化提供了空间。

注:均以非GAAP 口径统计。

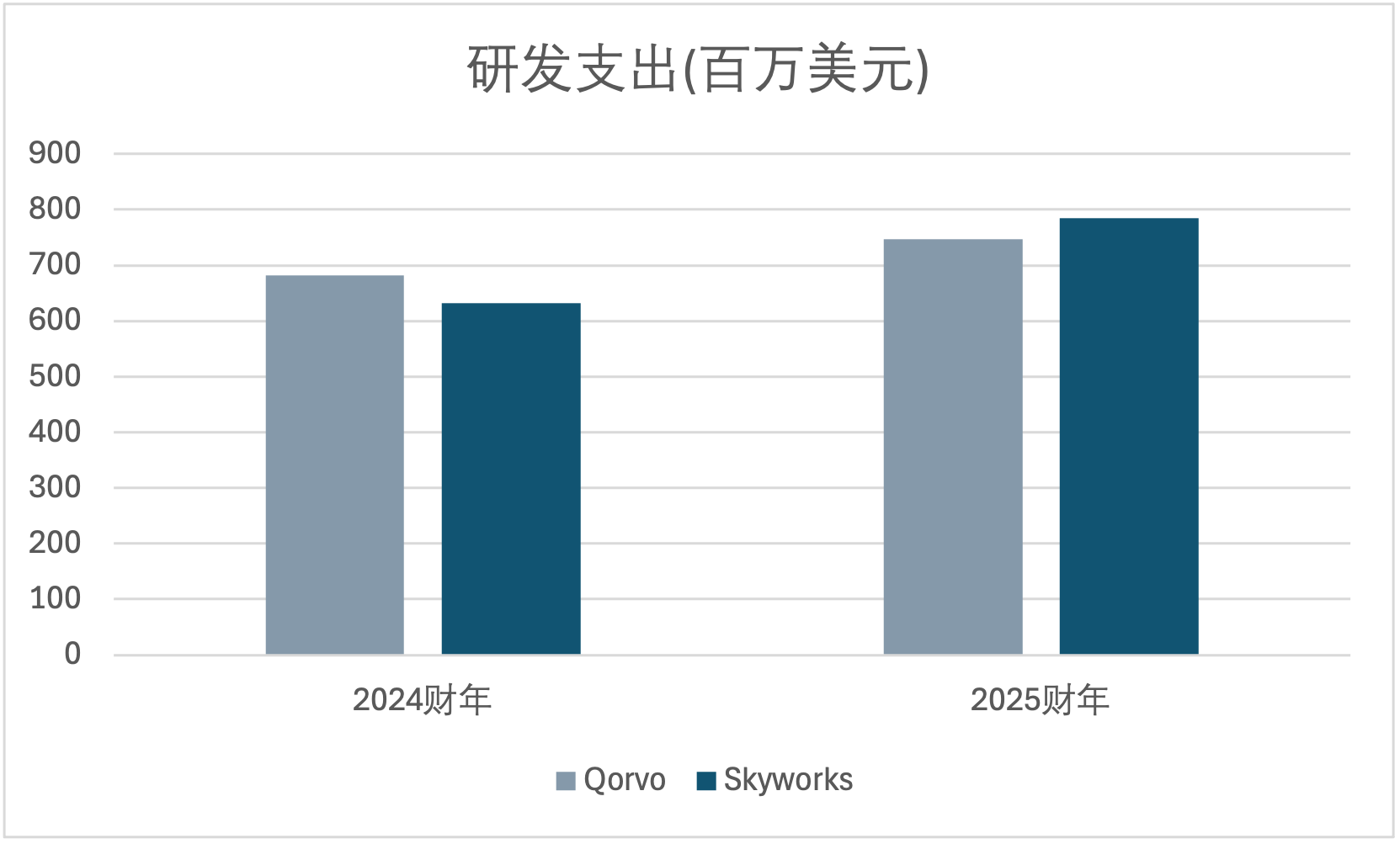

2、研发与投入:重视技术的共同基因

研发投入是射频芯片企业的核心竞争力,两家公司在这一领域的布局高度契合合并后的战略需求。2024财年,Qorvo研发支出6.82亿美元,2025财年增至7.48亿美元;Skyworks同期研发投入从6.32亿美元提升至7.86亿美元,合并后年度研发投入将达15亿美元(GAAP口径)。持续增长的研发开支背后,还有双方合计超12000项全球专利的技术储备,以及8000名工程师组成的技术团队,为合并后攻克下一代射频技术奠定了坚实基础。

合并核心规划:财务协同与战略升级的双重驱动

根据双方发布的投资者演示文稿,此次合并并非简单的业务整合,而是围绕“规模提升、成本优化、市场拓展”三大核心目标的系统性规划,其财务逻辑与战略价值紧密绑定。

1、财务协同:成本优化与盈利提升的明确路径

首先是成本协同目标。合并后24-36个月内,双方预计实现每年5亿美元以上的成本协同效应,主要通过整合供应链、优化生产布局与削减重复开支实现。结合现有财务数据,Qorvo 2025Q3 49.7%的毛利率与Skyworks稳定的46%-47%毛利率,叠加规模采购带来的成本下降,合并后整体毛利率有望向50-55%的长期目标迈进。

其次是盈利结构优化。合并后,调整后EBITDA(非GAAP,不含协同效应)已达21亿美元,利润率28%;长期目标则设定为35-40%的EBITDA利润率。同时,公司认为交易预计将“立即且显著提升”非GAAP每股收益(EPS),为股东创造短期可见的价值回报。

最后是资本效率提升。双方将整合美国本土制造产能,优化GaAs、GaN、BAW、TC-SAW / MPS等特种半导体工艺的工厂利用率,结合晶圆级封装、3D异构集成等互补制造能力,提升资本使用效率。合并后预计净杠杆率约1.0倍,为后续研发投入与市场扩张保留财务灵活性。

2、业务布局:从产品互补到市场扩容

根据双方规划,合并后的新平台核心亮点在于,通过产品组合互补与市场延伸,构建“移动业务+广泛市场”的双引擎增长模式。

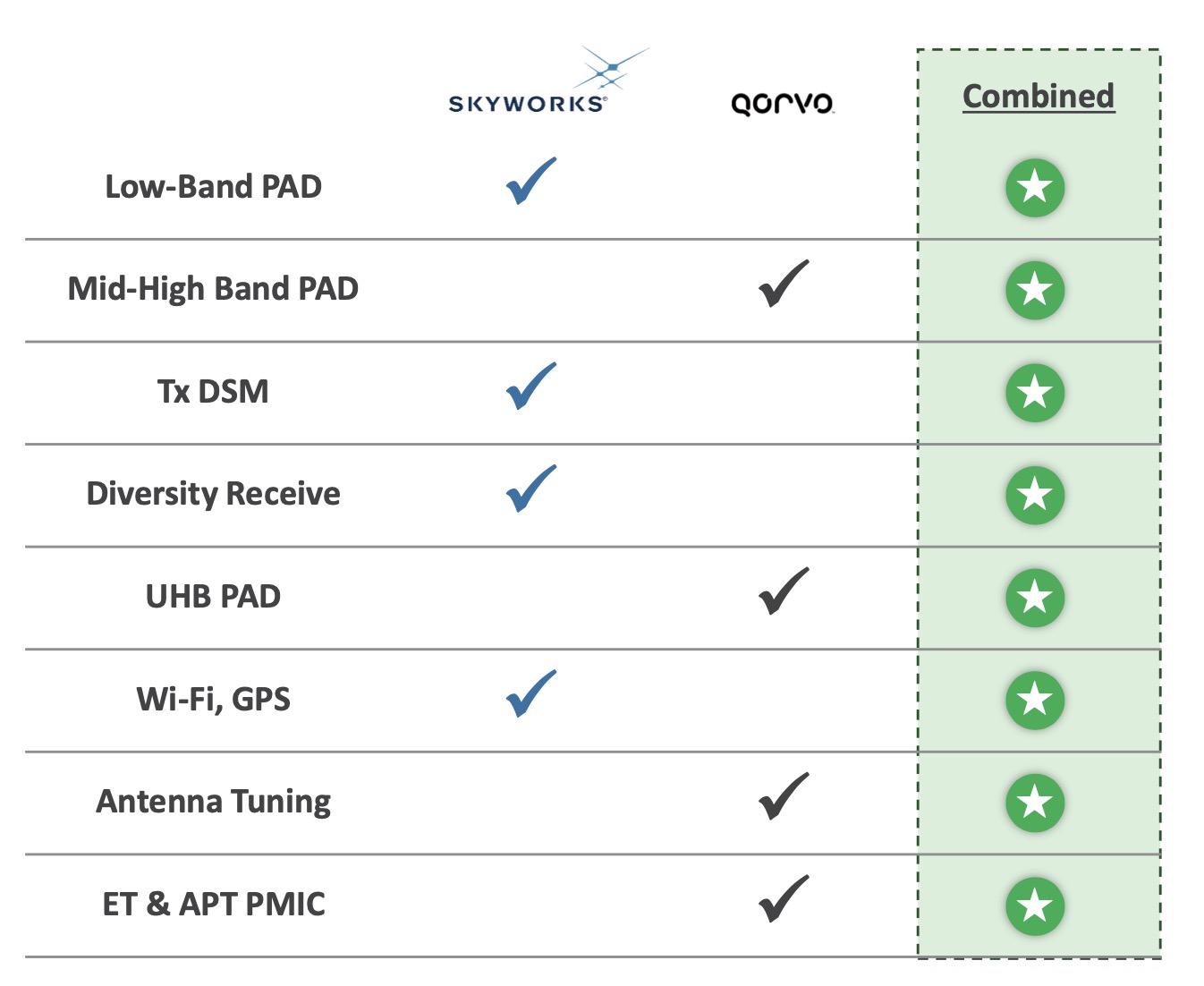

在业务方面,合并后预计将形成51亿美元规模的移动业务板块,覆盖从低波段到中高频段的全场景射频需求。Skyworks在低波段PAD、Tx DSM、Wi-Fi/GPS等领域的优势,与Qorvo在中高频段PAD、天线调谐、ET/APT PMIC等产品的专长形成互补,可一站式满足iOS与Android终端厂商的复杂射频需求,减少单一产品周期波动对营收的影响。

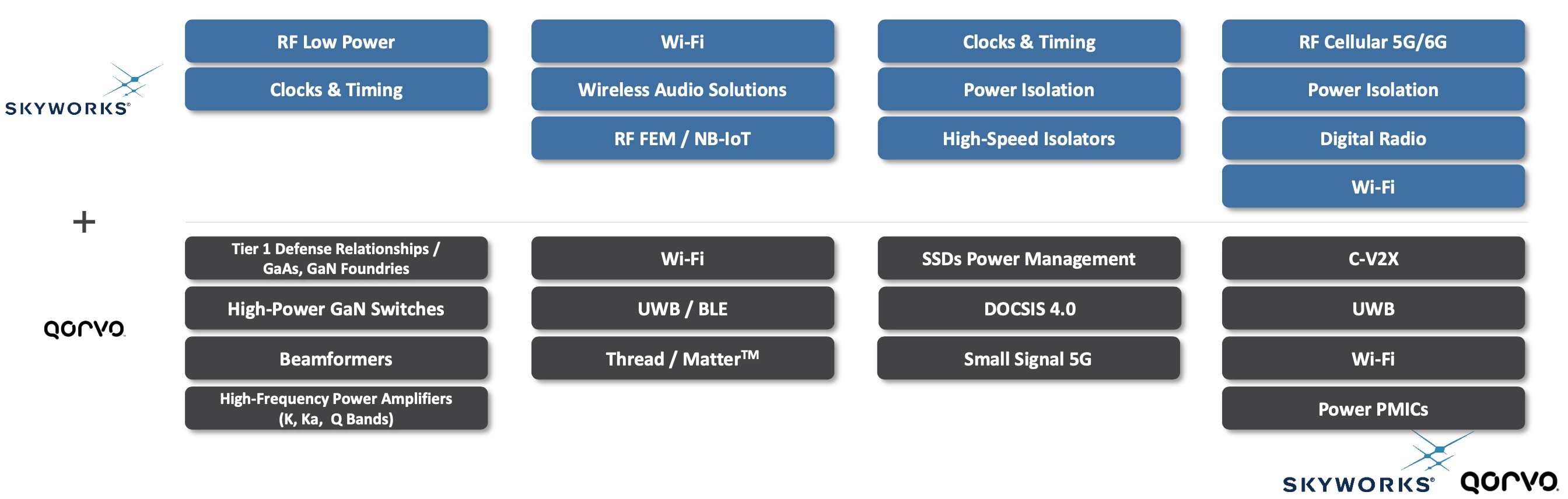

在市场方面,合并后将打造26亿美元规模的多元化广泛市场平台,覆盖国防航空、AI数据中心、边缘物联网、汽车工业四大高增长领域。Qorvo在国防通信、电子战、雷达等领域的Tier 1客户资源,与Skyworks在AI数据中心、车载连接(C-V2X、UWB)等领域的技术积累相结合,拓展了更长生命周期、更高毛利率的业务赛道,降低对消费电子市场的依赖。

3、交易结构:平稳过渡的财务保障

此次合并的交易结构设计兼顾了双方股东利益与合并后的运营稳定性。

Qorvo股东将获得每股32.5美元现金+ 0.96股Skyworks普通股,合并后Skyworks股东持股约63%,Qorvo股东持股37%(完全稀释basis),确保了股权结构的均衡与决策效率。交易所需资金部分来自12亿美元新债(已获得承诺融资),其余来自双方合并后的资产负债表现金,避免了大规模股权融资对现有股东权益的稀释。

在新公司的管理层架构方面,Skyworks CEO Phil Brace将担任合并后公司CEO,Qorvo CEO Bob Bruggeworth加入董事会,双方共同组成11人董事会(Skyworks 8人、Qorvo 3人),保障战略延续性与整合效率。

前景与挑战:财务目标下的整合之路

随着合并进程的推进,一家在射频、模拟与混合信号领域兼具广度与深度的新巨头正呼之欲出。从财务数据与合并规划的双重维度看,Skyworks与Qorvo的合并具备清晰的价值创造逻辑,但成功落地仍需跨越多重挑战。

在市场竞争力方面,77亿美元的营收规模与220亿美元的企业价值,将赋予合并后公司更强的议价能力与市场话语权,尤其是在面对苹果、三星等头部终端客户时,全产品线供应能力将成为核心优势。

在研发效率提升方面,合并后可避免重复研发投入,集中资源攻克5G/6G、车规级射频、高功率GaN器件等关键技术,强大的专利组合与技术团队的协同,有望加速创新周期。

在盈利能力方面,移动业务的全场景覆盖与广泛市场的多元化布局,将形成“消费电子+工业/国防”的对冲格局,降低单一市场波动对财务表现的冲击,推动营收向“中高个位数增长”的长期目标迈进。

与此同时,这桩合并交易也将面临多重可见的挑战。

首先在整合周期方面存在一定压力,5亿美元成本协同效应需24-36个月才能完全释放,期间整合供应链、统一管理流程、协调企业文化可能产生额外开支,短期可能影响净利润表现。

其次在监管方面,交易需获得双方股东与多国监管机构批准,预计2027年初完成交割,当前地缘政治背景下存在较大挑战,且这期间全球射频市场竞争格局可能发生变化,博通、高通以及中国厂商等竞争对手或加速布局应对。

最后在业务协同方面,虽然两家公司产品组合互补,但双方在销售渠道、客户管理、生产标准等方面的差异仍需时间磨合,若整合不及预期,可能影响合并后市场份额目标的实现。

结语

总结而言,Skyworks与Qorvo的合并,本质是财务协同效应与战略布局升级的双向选择,在全球半导体竞争加剧、地缘政治不确定性上升的背景下具有多重战略意义。首先新平台有望增强美国在射频前端领域的本土制造与技术自主能力,其次将提升对全球智能手机、汽车、国防等关键客户的议价能力。最后,整合后,新平台可望通过规模效应与技术整合,应对博通、高通等对手的竞争压力,并在AI、6G、卫星通信等下一代通信技术中抢占先机。

从财务数据看,双方历史营收、利润与研发投入形成的互补基础,为合并后的规模效应与成本优化提供了支撑;从合并规划看,5亿美元成本协同、50-55%毛利率目标、多元化市场布局等核心部署,明确了价值创造的路径。尽管整合周期与监管审批带来不确定性,但此次交易有望通过技术协同、市场扩容与财务优化,打造全球射频芯片行业的“新标杆”,其长期价值将在整合落地后逐步显现。

Skyworks与Qorvo的合并,标志着射频前端行业从“分散竞争”走向“整合共赢”的新阶段。双方在财务、技术、市场与制造上的高度互补,将使新公司不仅在规模上成为全球第一,更在创新能力和盈利水平上具备长期竞争力。