在半导体材料国产替代的浪潮中,溅射靶材作为芯片制造的核心材料之一,其产业动态始终牵动着产业链神经。TECHCET数据显示,2027 年全球半导体材料市场规模将达到870亿美元以上;同时,根据弗若斯特沙利文报告,预计至2027年,全球半导体溅射靶材市场规模将达人民币251.10亿元,市场空间广阔。

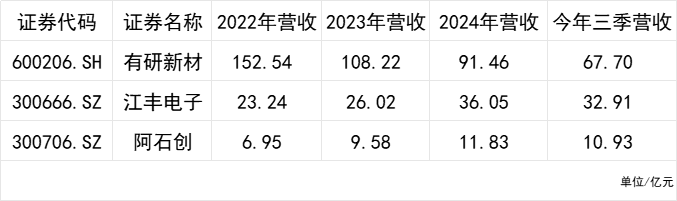

在国内上市的溅射靶材厂商中,有研新材(600206.SH)、江丰电子(300666.SZ)、阿石创(300706.SZ)3家头部企业作为近距离观察该行业的样本,它们的差异化进展,既折射行业成长机遇,也暴露企业发展的分化。

营收增长分化下的赛道格局

近年来,溅射靶材行业内现有企业积极扩产,不断吸引新进入者加入,在共同推动国内溅射靶材行业的技术进步和产业升级的同时,也使现阶段市场竞争更加激烈。从2022年—2025年营收趋势看,3家企业走出了截然不同的曲线。

其中,有研新材作为行业“老大哥”,2022年营收达152.54 亿元,但随后两年持续下滑,2023年、2024年营收降至108.22亿元、91.46亿元。2025年三季营收67.70 亿元,同比增速仅 0.16%(几乎陷入停滞);净利润2.45亿元,同比增长114.14%。上述表现或与其业务结构有关,有研新材业务涵盖稀土、靶材等多个板块,譬如其净利润增长与控股子公司有研稀土息息相关。

江丰电子呈现稳步上升态势:2022年营收23.24亿元,2023年增至26.02 亿元,2024年达36.05亿元。2025年前三季度,江丰电子实现营收32.91亿元,较去年同期增长25.37%;归属于上市公司股东的净利润4.01亿元,较去年同期增长39.72%。中国银河证券认为,超高纯溅射靶材业务作为江丰电子的营收基石,在半导体产业持续复苏和国产替代进程深化的背景下保持稳健增长;同时具备先进制程用钽靶材及环件的生产能力,也拥有铜锰合金靶材生产的核心技术。

目前,江丰电子在超高纯金属溅射靶材领域实现从追赶到并跑的跨越式发展。公司产品线全面覆盖先进制程、成熟制程和特色工艺领域,已构建业内完整的溅射靶材解决方案体系,成功跻身全球溅射靶材行业的领先梯队,成为台积电、中芯国际、SK 海力士、联华电子等全球芯片制造企业的核心供应商。

2022年—2024年,阿石创营收分别为6.95亿元、29.58亿元和11.83亿元,规模相对较小。但2024年以来,其持续亏损,2024年及2025年1—9月,归属母公司股东的净利润分别为-2533.59万元和-3081.07万元。

投入强度决定未来成长潜力

溅射靶材是在溅射过程中受到高速度能离子束轰击的靶材,是薄膜沉积的原材料,在半导体、显示面板、光伏等领域得到广泛应用。当前,全球溅射靶材市场仍由日矿金属、霍尼韦尔等国际巨头主导,但国内企业在国产替代的推动下,正加速抢占市场份额。其中,盈利表现是企业竞争力的直接体现,而研发投入则是长期增长的底气,3家企业在这两项指标上的差异尤为显著。

2025年三季,有研新材归母净利润2.45亿元,同比增长114.14%;扣非净利润1.63亿元,同比增长70.62%。江丰电子归母净利润达4.01亿元,同比增长39.72%,或许与其高附加值产品结构密切相关。

阿石创则出现0.31亿元的亏损,这一情况或与两方面因素有关:其近年营收增长主要是合金及金属材料类产品营收增长,但由于合金及金属材料类产品近来受下游客户产能下修影响,利润下滑比较严重;另外由于前期固定资产投入、研发投入较多,大宗原料成本波动剧烈,造成溅射靶材利润下降。

12月2日,阿石创披露2025年度向特定对象发行A股股票预案,拟募资不超9亿元(含),用于光掩膜版材料项目、超高纯半导体靶材项目、半导体材料研发项目、补充流动资金及偿还银行贷款。

研发方面,2025年三季,江丰电子研发费用1.94亿元,占营收比例达 5.90%,这一比例在行业中处于较高水平。溅射靶材属于技术密集型领域,先进制程靶材的研发需要持续投入,江丰电子的高研发占比,有助于其在下一代技术上保持竞争力。有研新材研发费用1.79亿元,占比2.65%,投入规模与阿石创(0.24 亿元,占比 2.19%)相近。

溅射靶材业务差异化发展

3家企业在溅射靶材领域的布局,正契合国产替代的不同阶段需求,也呈现出差异化进展。

有研新材在靶材领域布局较早,在平板显示、光伏等领域的靶材产品已实现规模化供应,是国内较早实现靶材国产化的企业之一。今年以来,其持续发力推进先进制程集成电路用12英寸靶材技术的提升工作,超高纯铜锰、钴、钽、镍铂等优势靶材销售持续增长,保持优势地位;超高纯钨及钨合金、钒、氧化铝等特种金属及非金属靶材成功通过先进存储、高端器件等客户的严格验证,填补国内空白。

江丰电子是国内溅射靶材领域的“技术标杆”,其产品已进入全球主流晶圆厂的供应链。2025年三季的高营收增速与高研发占比,正是其技术优势转化为市场份额的体现。10月24日,江丰电子向特定对象发行股票申请已获深圳证券交易所受理。根据预案,募集资金将主要用于韩国半导体溅射靶材生产基地建设项目、集成电路设备用静电吸盘产业化项目等。韩国生产基地建设项目将进一步提升其对海外核心客户的配套服务能力,有助于深度参与全球半导体供应链,从“国内替代”走向“全球竞争”,成为全球溅射靶材市场的重要参与者。

阿石创的靶材业务主要聚焦于平板显示、光学等领域,其营收规模较小,未来若能在细分领域形成差异化优势,或在与头部晶圆厂的合作中借助产业链实现规模提升,有望改善盈利状况。

对于有研新材、江丰电子、阿石创而言,未来挑战与机遇并存。一方面是国际巨头的技术与规模优势仍较明显,国内企业在高端产品的性能、稳定性等方面仍需进一步提升;此外,成本压力较大,溅射靶材的生产需要高纯度原材料、精密加工设备等,国内企业在供应链自主可控方面仍有短板。另一方面是国内半导体产能持续扩张,国内晶圆厂产能预计将在数年内占据全球20%以上,为国内靶材企业提供市场空间;其次,随着国内企业在靶材领域研发投入增加,有望逐步实现突破。