FPGA 芯片和智能卡芯片处于半导体产业链的设计环节,对产品生产、性能和商业化起着核心作用。FPGA 芯片具有可编程性,可通过改变芯片内部连接结构实现任何逻辑功能,避免了如 ASSP 或者 ASIC 所需要的较长的生产及设计周期,能直接在芯片上实现再编程以满足用户或设计需求。智能卡芯片的技术迭代围绕“安全”与“适配”两大核心,为金融支付、数字人民币、智慧城市等领域提供安全保障。

12月18日,爱集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2025中国FPGA行业上市公司研究报告》(以下简称《报告》)。

《报告》内容涵盖行业概述、财务数据分析、关键发现及风险提示等重要部分。其中,行业概述包括行业定位、市场规模与趋势及市场动态变化;财务数据分析部分对安路科技、复旦微电、紫光国微、新恒汇这4家上市企业进行了详细分析;关键发现围绕国际企业、A股4家样本企业及国内未上市企业展开;风险提示则涵盖宏观与市场风险、行业竞争与技术风险、供应链与运营风险以及政策与合规风险等方面。

《报告》将于2025年12月20日在“2026半导体投资年会暨IC风云榜颁奖典礼”上进行详细解读。同期,该典礼还将揭晓首届“年度半导体上市公司领航奖”的评选结果。该奖项覆盖晶圆代工、封装测试、EDA/IP、半导体硅片、电子特气、信号链芯片、存储芯片、功率半导体等31个半导体关键细分领域,旨在发掘在技术创新、市场增长与产业引领方面表现卓越的上市公司。奖项的设立,基于行业形成的共识:中国半导体上市公司体系已逐步完善,各细分领域领军企业集结成形,正成为推动全球半导体发展的重要力量。

此外,爱集微VIP频道本月已同步推出覆盖超百家上市公司的30个赛道研究报告。欢迎订阅爱集微VIP,获取更多深度行业分析内容。

以下是《报告》内容精选:

市场规模及趋势

全球FPGA市场近年来呈现稳步增长态势。2024年,全球FPGA市场规模约达80亿美元,预计到2030年有望突破150亿美元,期间年复合增长率预估在10%左右。2022 - 2028年复合增长率为8.8% 。从近三年来看,随着数字化转型在各行业的加速推进,以及人工智能、5G通信、数据中心等新兴技术领域对高性能、可编程逻辑器件需求的激增,FPGA市场规模不断扩张。

未来预测周期(2025 - 2030年)的复合年增长率受多因素影响。技术成熟度方面,FPGA在硬件架构、高速接口等方面的技术不断进步,为市场增长提供支撑;政策导向促使各国重视集成电路产业发展,加大对FPGA研发的支持;下游应用扩张,如汽车(智能驾驶)、数据中心、工业智能自动化等领域对FPGA的需求持续增加。

2024 年中国 FPGA 市场规模达 171 亿元,同比增长 12.3%,增速高于全球平均水平(10.5%),预计 2030 年将增至 340 亿元,CAGR 11.8%,成为全球增长核心。市场呈现 “高端依赖进口、中低端国产替代加速” 特征。

财务数据分析

中国半导体上市公司数据方面,《报告》以安路科技、复旦微电、紫光国微、新恒汇这4家上市企业为样本,构建了全方位对标体系。

(1)整体财务表现分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

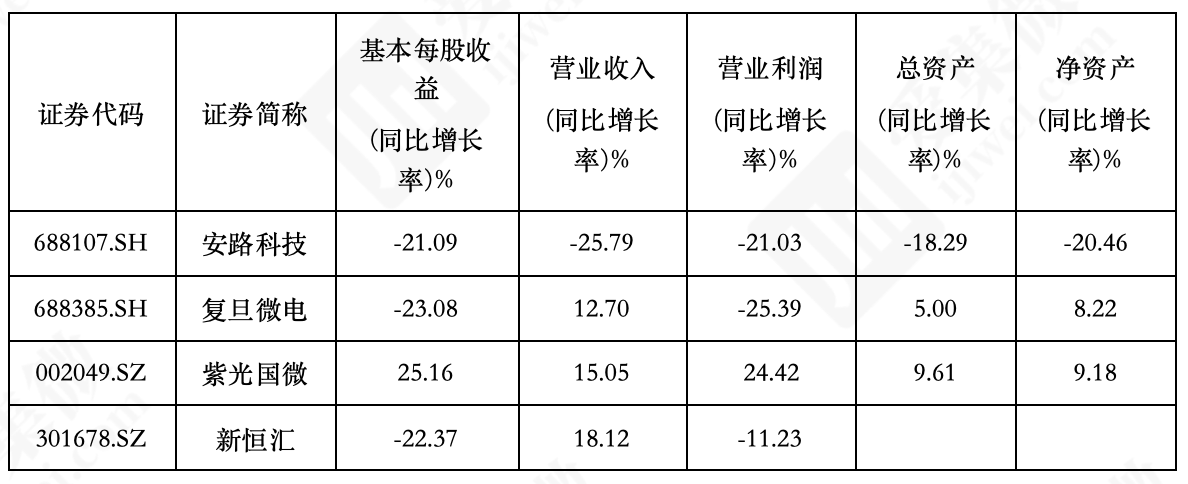

从营收规模看,四家企业呈现显著分层:紫光国微以 49.04 亿元营收居首,是唯一突破 40 亿元的企业,彰显其在特种集成电路领域的龙头地位;复旦微电营收 30.24 亿元紧随其后,体现高可靠 FPGA 与存储业务的规模化优势;安路科技(3.68 亿元)与新恒汇(7.00 亿元)营收规模相对较小,反映中小半导体企业仍处成长阶段,其中新恒汇作为智能安全芯片领域新锐,营收已实现对安路科技的超越。

盈利表现分化明显:紫光国微与复旦微电、新恒汇实现盈利,且盈利质量较高。紫光国微以 12.62 亿元净利润、1.50 元每股收益领跑,净利润规模接近其他三家盈利企业之和,印证其在金融 IC 卡、特种 FPGA 领域的高毛利优势;复旦微电净利润 3.12 亿元,依托军工与民用 FPGA 双轮驱动实现稳健盈利;新恒汇作为次新股,1.19 亿元净利润与 0.59 元每股收益表现亮眼,凸显先进封装与智能卡芯片业务的成长潜力。安路科技则录得 - 1.91 亿元净利润,主要系 FPGA 研发投入高、市场拓展仍处攻坚期所致,符合行业高端芯片企业前期投入大的特性。

研发投入方面,四家企业均体现半导体行业高研发属性,但投入强度差异显著。紫光国微与复旦微电研发费用均超 9 亿元,分别达 9.49 亿元、9.47 亿元,研发规模与营收体量匹配,支撑其在高端 FPGA、安全芯片领域的技术壁垒;安路科技研发费用 2.56 亿元,虽绝对值低于头部企业,但研发投入占营收比重超 69%(2.56/3.68),高研发强度凸显其聚焦 FPGA 技术突破的战略定力;新恒汇研发费用 0.38 亿元,占营收比重约 5.4%,与其当前聚焦封装测试与成熟芯片业务的阶段相适配。

(2)盈利能力——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

从盈利水平与质量看,四家企业呈现 “两极分化、梯队鲜明” 格局,毛利率与净利率的匹配度反映业务竞争力差异。紫光国微与复旦微电展现高盈利质量:紫光国微以 25.74% 销售净利率、56.60% 销售毛利率居首,毛利率与净利率差值约 30.86 个百分点,体现其在特种集成电路、金融 IC 卡领域的强定价权 —— 高毛利率源于核心技术壁垒,而合理的费用控制使净利率保持行业高位;复旦微电毛利率 58.47% 略超紫光国微,为四家最高,凸显高可靠 FPGA 与存储业务的稀缺性,但 10.33% 净利率低于紫光国微,主要因高研发投入(此前数据显示研发费用超 9 亿元)拉低盈利转化效率,符合高端芯片企业 “高毛利、高投入” 特征。

整体来看,四家企业的盈利性指标差异本质是 “赛道特性 + 经营阶段” 的综合体现:紫光国微凭借成熟赛道与规模优势,实现 “高毛利、高净利、高回报”;复旦微电依托高壁垒赛道,虽盈利转化受研发拖累,但长期技术价值显著;新恒汇以轻资产、高效率在中低端赛道实现稳健回报;安路科技则处于高端赛道投入期,短期亏损但技术基础为未来盈利奠定基础。

(3)成长能力分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

从盈利增长维度看,四家企业呈现 “两极分化” 格局,基本每股收益与营业利润同比增速的差异,深刻反映企业盈利韧性与行业赛道差异。紫光国微是唯一实现盈利正向增长的企业:基本每股收益同比增长 25.16%,营业利润同比增长 24.42%,两项指标增速接近且均超 20%,体现其盈利增长的稳定性与强劲性。这一表现源于其在特种集成电路、金融 IC 卡领域的强竞争壁垒 —— 下游需求刚性,叠加产品结构优化,即使在行业周期波动中仍能实现盈利规模扩张,成为四家企业中盈利增长的 “稳定器”。

整体来看,四家企业增长性指标差异本质是 “赛道属性 + 经营阶段 + 战略选择” 的综合结果:紫光国微依托刚性需求赛道实现 “营收 - 利润 - 资产” 协同增长;复旦微电、新恒汇在营收扩张中面临盈利转化压力;安路科技则受需求疲软影响陷入全面收缩,全面反映半导体行业 “强者恒强、弱者承压” 的增长格局,以及不同赛道企业在行业周期中的差异化表现。

(4)营运能力分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

从整体资产周转效率看,四家企业呈现 “中小企更优、头部分化” 格局,流动资产周转率与总资产周转率的差异,深刻反映企业资产利用效率与业务模式的关联性。新恒汇以 0.56 次流动资产周转率、0.41 次总资产周转率双高领跑,两项指标均显著高于其他企业,核心因其一贯聚焦智能安全芯片封装测试业务 —— 该业务属于轻资产模式,流动资产(如存货、应收账款)占比高且周转速度快,无需大规模固定资产投入,资产整体运营效率自然领先,凸显中小半导体企业在细分轻资产赛道的运营优势。

整体来看,四家企业运营效率指标的分化,本质是 “业务模式 + 客户结构 + 成长阶段” 的综合结果:新恒汇依托轻资产封装测试业务,实现 “高周转、短周期”;复旦微电、紫光国微凭借细分领域优势,保持稳健运营;安路科技则受限于高端芯片成长初期的资产投入与规模不足,运营效率偏低,全面反映半导体行业 “轻资产赛道更优、重资产赛道承压” 的运营格局,以及不同企业在资产管控与资金使用上的差异化能力。

(5)偿债能力分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

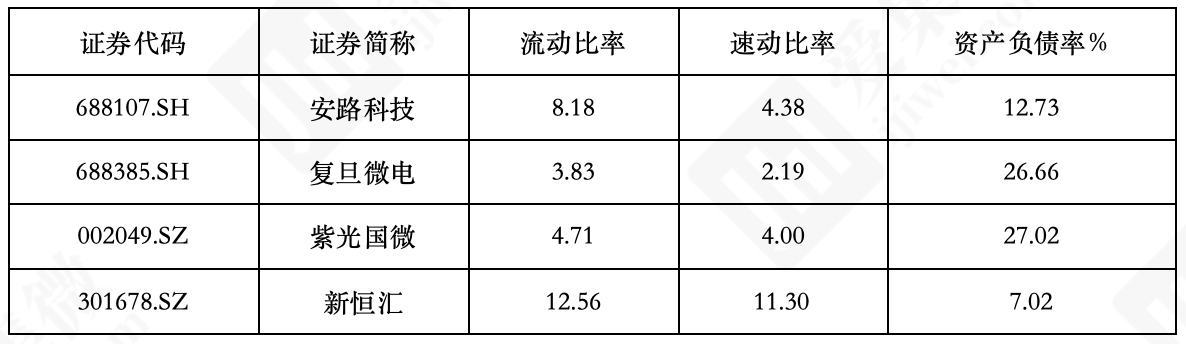

从短期偿债能力维度看,四家企业均展现出极高的短期财务安全性,流动比率与速动比率的显著高于行业安全线,反映半导体企业普遍重视短期资金流动性管理,尤其在研发投入高、盈利周期长的行业特性下,通过充足流动资产抵御短期支付风险。

整体来看,四家企业偿债能力指标的分化,本质是 “业务属性 + 成长阶段 + 财务策略” 的综合结果:新恒汇依托轻资产、低负债实现 “极致安全”;安路科技因成长期风险控制需求保持 “低杠杆”;紫光国微与复旦微电则在成熟阶段采用 “适度杠杆” 平衡扩张与稳健。这种差异全面反映半导体行业不同发展阶段企业的财务风险偏好 —— 成长期企业优先控制债务风险,成熟企业则适度利用杠杆提升资本效率,且四家企业均通过合理资本结构确保偿债安全,为研发投入与业务发展提供稳定财务基础。

(6)股价表现

资料来源:集微咨询(JW Insights)

从区间涨跌幅看,四家企业呈现 “两极分化” 格局,50% 以上的涨幅差距深刻反映半导体细分赛道景气度与企业基本面的差异,股价表现与经营动态、资本动作形成强关联。新恒汇与复旦微电以超 50% 的涨幅领跑,成为 2025 年半导体板块的 “领涨标的”;紫光国微实现稳健增长;安路科技则逆势下跌,凸显市场对企业基本面的差异化预期。

此外,该报告从产品布局、市场地位与技术特色等多个维度,对光通信芯片赛道的国际企业Lattice、赛灵思、Altera等及国内未上市企业紫光同创、高云半导体、中科亿海微等企业进行了系统解读。

点击查看《2025中国FPGA行业上市公司研究报告》报告全文

爱集微VIP频道:您的前沿技术雷达

在技术快速迭代的时代,碎片化的信息难以支撑系统性决策。爱集微VIP频道致力于打造ICT产业的全球报告资源库,通过“行业报告”“集微咨询”“政策指引”三大板块,为您提供:

-超过2万份深度产业与技术研究报告;

-每周新增上百篇前沿分析与技术解读;

-覆盖技术演进、市场动态、产业链布局的多维信息体系。

我们坚持"信息普惠"原则,会员一次订阅即可访问全平台内容,无二次收费,无分级限制。

限时会员通道现已开启,为您的专业决策注入持续动能:

-首月体验价仅需9.9元,以最低成本,超值体验完整服务。

-月卡19.9元,灵活应对短期、高强度的信息需求。

-季卡54.9元,以稳定的节奏,持续把握产业脉搏。

-年卡199元,是长期主义者最具性价比的智囊伙伴。