全球及中国半导体材料市场正处在一个规模扩张、结构分化的关键发展阶段。从全球来看,市场在经历周期性波动后正温和复苏。据SEMI统计,预计2025年全球市场规模将进一步增长至约760亿美元,重回并超过2022年的历史高位。这一增长主要由人工智能、高性能计算等需求驱动,这些领域对先进制程材料和先进封装材料的需求尤为强劲。

中国市场是全球增长的核心驱动力之一。预计2025年中国半导体关键材料市场规模将达1740.8亿元。增长动能主要来自于国内持续扩张的晶圆产能以及国家战略推动下的国产化替代。

目前,半导体材料行业现状呈现显著的结构性特征。一方面,国产替代正在分层突破,在8英寸硅片、抛光液、靶材等部分领域已实现较高自给率,国内企业正从成熟制程向先进节点稳步迈进。然而,另一方面,在最关键的12英寸硅片、高端光刻胶、高端电子特气等先进制程材料领域,技术壁垒极高,国产化率普遍不足30%,对外依存度依然严峻,仍需要持续攻坚。

碳化硅和氮化镓作为第三代半导体材料,从器件性能上突破了传统硅材料的物理极限,主要应用于提升芯片的功率和效率。而光刻胶则是芯片制造过程中不可或缺的图形化材料,被誉为电子化学品产业“皇冠上的明珠”,其工艺水平直接决定了芯片能否做得更精密。这三者共同构成了半导体产业在设计与制造两端向上突破的技术支柱。

专利实力是衡量企业创新能力和构建市场竞争壁垒的关键。对企业而言,进行系统性的专利布局,是保护核心技术、巩固市场地位的重要战略,也为投资机构评估企业技术竞争力提供了直观的参考维度。

爱集微知识产权咨询对中国大陆半导体先进材料(碳化硅、氮化镓以及光刻胶材)企业的专利情况进行了全面梳理,权威发布中国大陆半导体先进材料企业专利榜单,多维度解读企业专利现状,为公众和投资机构了解中国大陆半导体先进材料企业的技术竞争力提供直观的参考。

下文涉及的专利数据统计规则说明如下:

1、除另有说明外,专利数据包括“天眼查”统计的相关企业“持股比例”或“对外投资比例”50%以上主体的专利数据;

2、数据统计公开/公告日截至2025年9月30日的专利数据,来源IncoPat专利数据库,爱集微知识产权咨询整理;

3、境外专利包含向世界知识产权组织(WO)提出的专利申请和中国台湾地区(TW)专利;

4、各企业间基于相同的规则比较,但数据库收录的数据源、检索方法设定等因素均有可能造成数据结果的偏差,爱集微知识产权咨询保留最终解释权。

中国大陆半导体先进材料企业——创新实力榜单

爱集微知识产权咨询从专利布局、有效性、技术、法律和经济等五个维度选取客观指标,基于合理的权重生成爱集微专利价值度评分,用以量化企业专利的价值高低。相对于单纯以专利数量排名,爱集微专利价值度提供了更加客观的专利评估指标。爱集微知识产权咨询根据企业的专利数量和爱集微专利价值度评分,计算得到各企业专利创新实力的分值,在此基础上发布中国大陆半导体先进材料企业创新实力榜单TOP20。

专利创新实力榜单中,飞凯材料以1476件专利和947分的创新实力分值强势占据榜首,其显著的专利储备优势再次巩固了其在国内半导体先进材料领域的领军者地位,使得其他企业在短期内难以超越。

强力新材、晶湛半导体分别以476分和461分位列第二、三位,两家企业分别专注于光刻胶和氮化镓的研发。天岳先进、南大光电紧随其后。天岳先进专注于碳化硅单晶衬底材料研发,今年8月,天岳先进正式在香港联交所主板挂牌并上市交易,是山东省年内首家“A+H”上市公司。

榜单第六至十名构成第二梯队,创新实力分值集中在222至315分区间,专利数量在540-570件之间,差距并不十分明显,形成了相对胶着的竞争形式。凸显了材料细分赛道中众多企业正依托专利进行激烈的技术竞逐。

排名第十一位及以后的企业,如泰科天润、天科合达等,企业创新实力分值普遍降至150分以下,构成了行业的第三梯队,其中有六家涉及碳化硅材料,三家涉及光刻胶材料以及一家氮化镓材料。

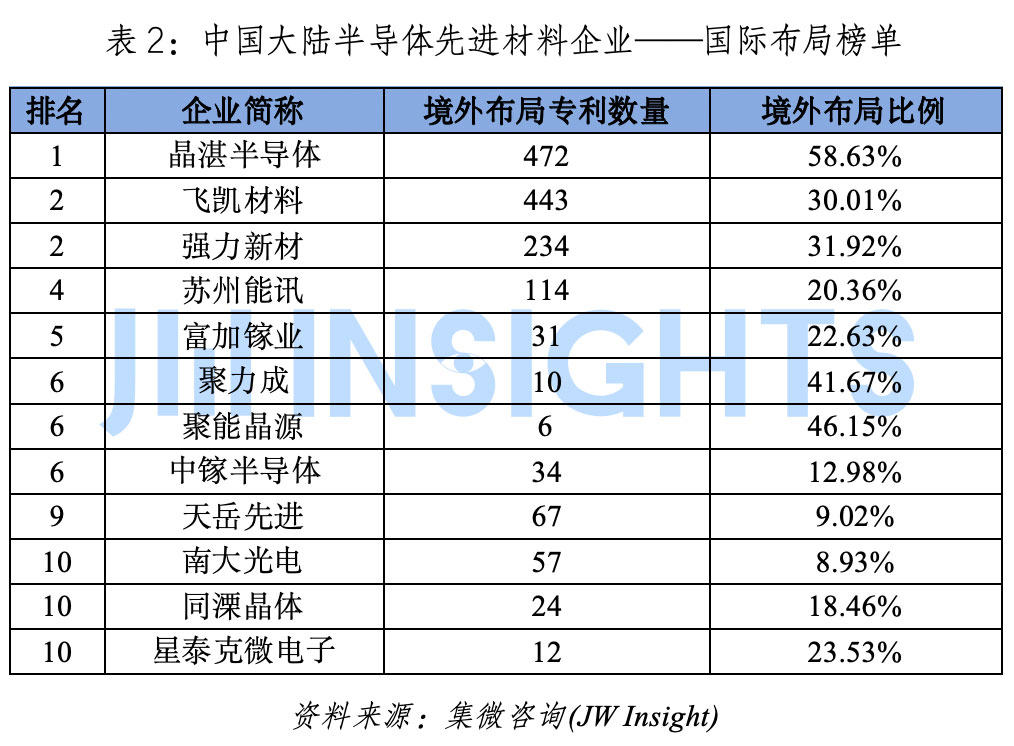

中国大陆半导体先进材料企业——国际布局榜单

企业在境外获得专利保护可为其产品进入境外市场保驾护航,能够提升产品的市场地位和竞争优势,因此,境外专利布局对企业参与全球市场竞争与拿到国际市场话语权具有重大意义。爱集微知识产权咨询针对境外专利布局的统计数据,发布了中国大陆半导体先进材料企业国际布局榜单TOP10。

在国际布局榜单中,晶湛半导体的境外布局专利达到472件,境外布局比例高达58.63%,以绝对的优势继续位居第一,表明其正积极构建全球市场的知识产权护城河,这与第三代半导体(GaN)产业的全球竞争态势紧密相关。晶湛半导体是国际上可供应300mm硅基氮化镓外延产品的先锋厂商,其在全球范围内建立了世界领先水平的GaN外延材料研发和生产基地,技术实力处于国际领军地位。

强力新材和飞凯材料并列榜单第二,境外布局专利数量以及占比相对去年同期有所提升。苏州能讯的境外布局专利数量为114件,境外布局占比20.36,位居第四,产品主要围绕氮化镓材料展开。

榜单排名第5-10位的企业与上述企业在国际专利布局方面的差距巨大,境外专利布局整体十分薄弱,具体体现为专利申请量少、占比低、增速缓慢等。

总体来看,除个别领头羊外,中国半导体材料产业的专利布局仍高度集中于境内,系统的全球知识产权战略尚未成为行业共识。

中国大陆半导体先进材料企业——行业影响榜单

以专利被引用情况作为企业的技术对行业技术的贡献大小的参照。专利被引用的情况包括被其他专利文献公开引用,或在其他专利的实质审查程序中审查员将本专利文献作为对比文献在通知书或检索报告中引用。专利被引用数量的多少和专利被引用占比的高低可以反映出企业披露的专利对应的技术方案的研究热度和业内关注活跃度,侧面反映出企业专利的技术先进性和对行业的贡献程度。爱集微知识产权基于各企业被引用专利数量和被引用专利占比的合理权重,生成行业影响力得分,并发布中国大陆半导体先进材料企业专利行业影响榜单TOP10。

通过专利被引用情况作为线索进行技术追踪与风险排查,是业内企业可以选择关注的议题。行业影响榜单十强中,排名第一的先导先进材料,虽然专利总量不是最多,但有44.61%的专利被其他专利引用,体现出其较高的专利技术价值。

而排名第2-5位的企业中,天岳先进、南大光电、晶瑞电材的被引用比例相对去年有所增加,露笑科技今年首次进入前十。

排名第7-10位的企业中,芯光润泽、芯元基、中电科半导体在今年首次进入前十,其中,芯光润泽和中电科半导体主要聚焦碳化硅材料,芯元基主要聚焦氮化镓材料。

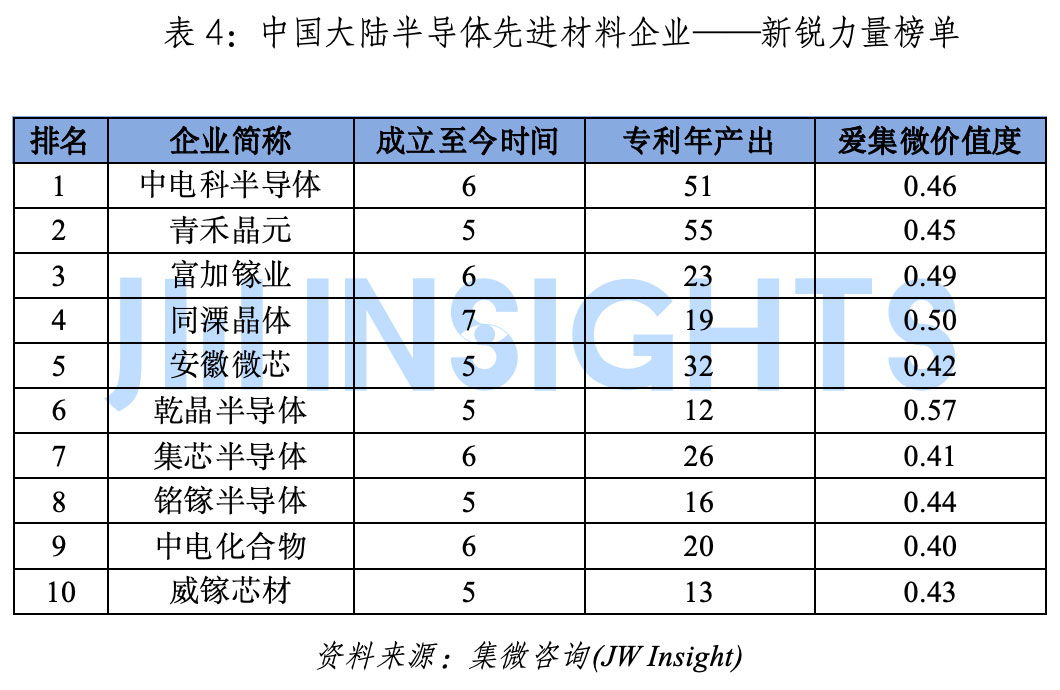

中国大陆半导体先进材料企业——新锐力量榜单

爱集微知识产权咨询针对成立于近10年内的半导体先进材料企业,综合企业专利年产出量、专利价值度等多维度数据,爱集微知识产权咨询发布新锐力量TOP10榜单。

从新锐力量榜单中可以看出,榜单TOP10企业主要以成立时间6到7年为主。其中,中电科半导体和青禾晶元的专利年产出量相对较高,分别为51件以及55件,综合爱集微价值度,分别位居第一和第二位。其他企业中,除安徽徽芯外,专利年产出量均在30以下,其中,乾晶半导体虽专利年产出量较少,但爱集微价值度达0.57,为TOP10中最高,同溧晶体和富加镓业也以接近0.5的价值度表现突出,这种反差表明,部分新兴企业在专利布局上更专注于构建更高价值的技术壁垒。

总体来看,中国大陆半导体先进材料企业仍处于技术积累期。

中国大陆半导体先进材料企业——爱集微星级榜单

最后,爱集微知识产权咨询针对中国大陆半导体先进材料企业,在综合考虑专利数量、发明专利占比、授权专利与有效专利占比、专利海外布局、被引用比例、专利诉讼、专利转让、专利许可、专利质押、专利撰写水准等指标,进行专利实力星级评价,结果如下。

本次发布的榜单针对中国大陆半导体先进材料企业,由于企业的发展历史、技术积累、产业规模等多方面的因素,目前在分值上具有一定的差异。公众可通过各个企业间的数据对比,作为企业的技术创新能力、知识产权的重视程度和投入的参考。

爱集微知识产权咨询将持续关注各企业的专利数据更新和专利技术披露,并对榜单进行定期更新,对各个企业的排名变化进行动态监控,作为企业的技术进步与发展的参照。

关于集微知产

“集微知产”由曾在华为、富士康、中芯国际等世界500强企业工作多年的知识产权专家、律师、专利代理人、商标代理人以及资深专利审查员组成,熟悉中欧美知识产权法律理论和实务。依托爱集微在ICT领域的长期积累,围绕半导体及其智能应用领域,在高价值专利培育、投融资知识产权尽职调查、上市知识产权辅导、竞争对手情报策略、专利风险预警和防控、专利价值评估和资产盘点、贯标和专利大赛辅导等业务上具有突出实力。在全球知识产权申请、挖掘布局、专利分析、诉讼、许可谈判、交易、运营、一站式托管服务、专利标准化、专利池建设等方面拥有丰富的经验。我们的愿景是成为“ICT领域卓越的知识产权战略合作伙伴”。