2025年,全球射频前端产业在周期复苏与技术变革中迎来深度重构。智能手机市场回暖吹响复苏号角,Omdia数据显示三季度全球智能手机出货量同比增长3%,终端需求的集中释放向上游产业链注入强劲动能;国际赛场,Skyworks与Qorvo的百亿合并重塑竞争格局,行业进入寡头博弈新阶段;中国市场则以“国产化攻坚+资本赋能”双线破局,A股射频企业前三季度业绩显著修复,多数企业实现营收增长与盈利改善,叠加5G-A、智能汽车、卫星互联网等新场景的爆发式增长,为产业打开多元增长空间。

全球格局重塑:巨头联姻应对多重挑战

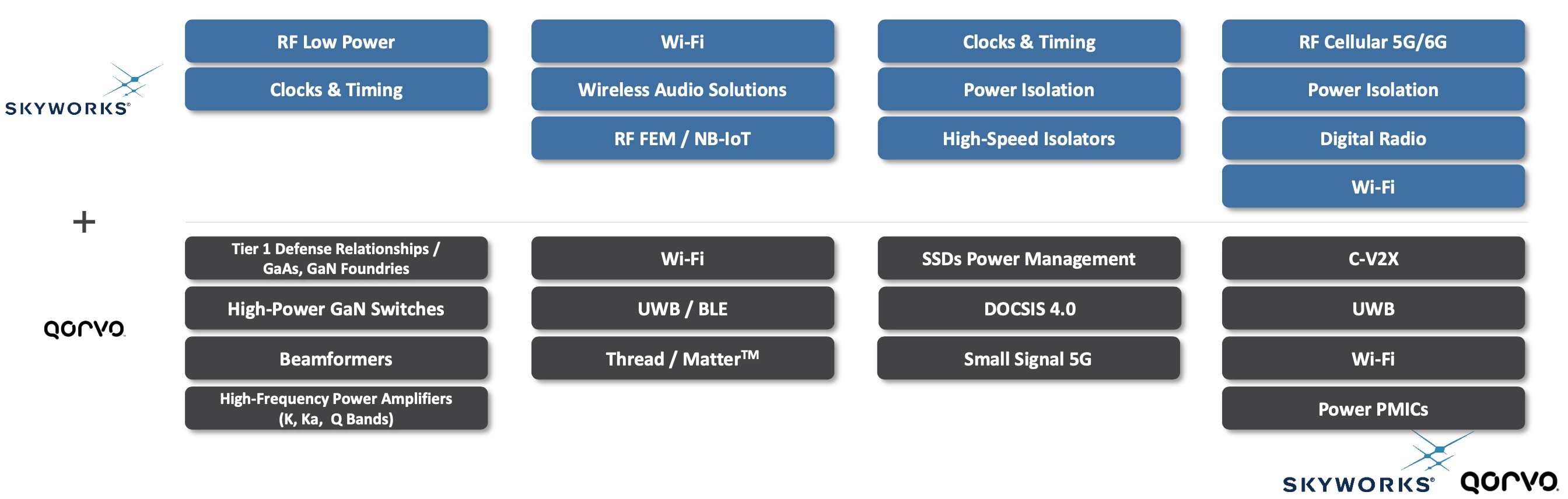

2025年全球射频前端产业最具震撼性的事件,莫过于10月28日Skyworks与Qorvo宣布价值220亿美元的合并案。这一横跨北美大陆的产业整合,本质是国际巨头面对移动终端射频前端市场疲软以及中国厂商崛起的战略收缩与防御反击,标志着全球行业从规模扩张期进入效率竞争期。

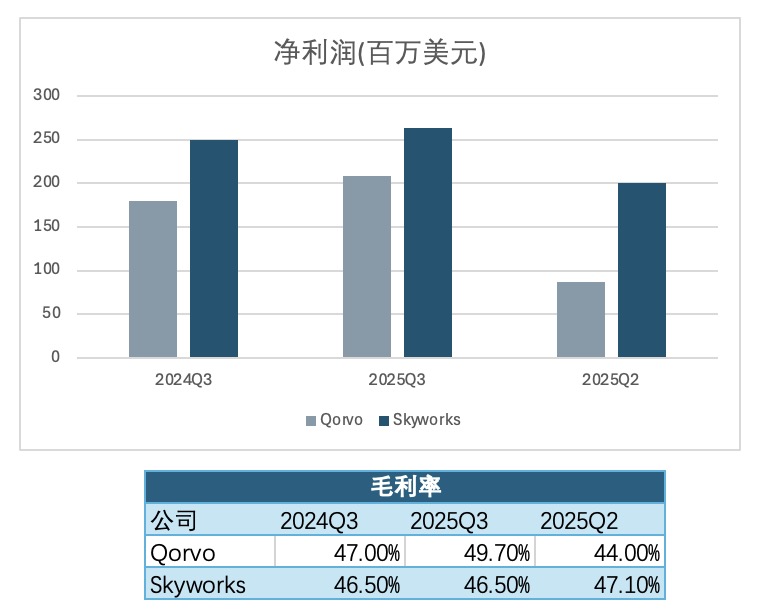

二者合并后的新公司以77亿美元年营收、27%全球市场份额登顶行业,超越博通(16%)成为全球最大射频前端供应商。从前三季度财务数据来看,双方合并具备极强的互补性:Skyworks 2025财年第四季度(自然年Q3)营收11亿美元,净利润2.64亿美元,盈利能力持续领跑;Qorvo同期营收10.59亿美元,净利润2.08亿美元,但毛利率升至49.7%,显著高于Skyworks的46.5%,为合并后盈利优化奠定基础。研发投入方面,双方2025财年研发支出合计达15亿美元(GAAP口径),其中Skyworks从6.32亿美元增至7.86亿美元,Qorvo从6.82亿美元提升至7.48亿美元,巨额研发投入将聚焦GaN、BAW等核心技术迭代,巩固高端市场壁垒。

与巨头合并形成反差的是,全球射频前端市场仍保持稳健增长。2025年全球市场规模达295.62亿美元,年增长率9.89%,其中中国市场突破1150亿元,占全球35%份额,成为最大单一市场。终端需求方面,5G手机单机射频前端价值量已达30美元,占整机物料成本10%以上,较4G时代实现翻倍,高端旗舰机的多频段、多天线设计进一步推高了射频器件的配置需求。

国际竞争态势正在发生微妙变化:博通持续巩固苹果供应链地位,在苹果射频相关收入中所占份额位居第二 (33%,仅次于高通,其2025年第四财季半导体业务营收同比增长35%,达110.72亿美元,展现出强大的盈利能力;而合并后的Skyworks-Qorvo联合体则关闭了部分北美低利润产线,战略退出中低端安卓市场,将资源集中于高端模组和基站射频器件,与中国厂商形成差异化竞争格局。

中国产业崛起,技术突破与资本共振

2025年是中国射频前端产业的"高光之年",技术突破、产能释放与资本上市形成三重共振,国产化替代从"中低端填空"向"高端攻坚"全面迈进,前三季度A股射频企业的业绩表现成为最有力的佐证。

(一)资本动作密集,融资渠道多元化

资本市场成为国产射频企业加速发展的"助推器"。12月16日,昂瑞微正式登陆科创板,以83.06元/股的发行价公开发行2488.29万股,募集资金净额19.32亿元,用于5G射频前端芯片及模组研发、射频SoC产业化等项目。作为国内唯一连续三代入围头部品牌高端旗舰机的射频厂商,昂瑞微的上市标志着国产射频企业正式进入资本市场主流梯队。

另一家头部企业飞骧科技则选择港股融资路径,于8月29日向港交所递交上市申请,拟募集资金用于高性能PA集成模块、滤波器研发及砷化镓外延工艺开发。尽管10月收到证监会关于前期A股上市撤回原因等问题的备案反馈,但此次赴港IPO仍体现了国产射频企业多元化融资的战略考量,为后续研发投入和产能扩张储备资金。锐石创芯IPO辅导则于11月完成,距离科创板上市目标再近一步。

资本支持不仅限于IPO市场。2024-2025年国内射频领域股权融资超260亿元,占半导体赛道12%,仅次于GPU/AI芯片;国家集成电路基金二期等对射频领域投资超70亿元,60%流向成立不足五年的技术型企业;深圳、苏州等地方政府也纷纷加码,苏州建成首个射频材料中试平台,6英寸GaN月产能达5000片,形成"国家基金+地方配套+市场化融资"的多元资本支持体系。

(二)业绩高速增长,国产化替代提速

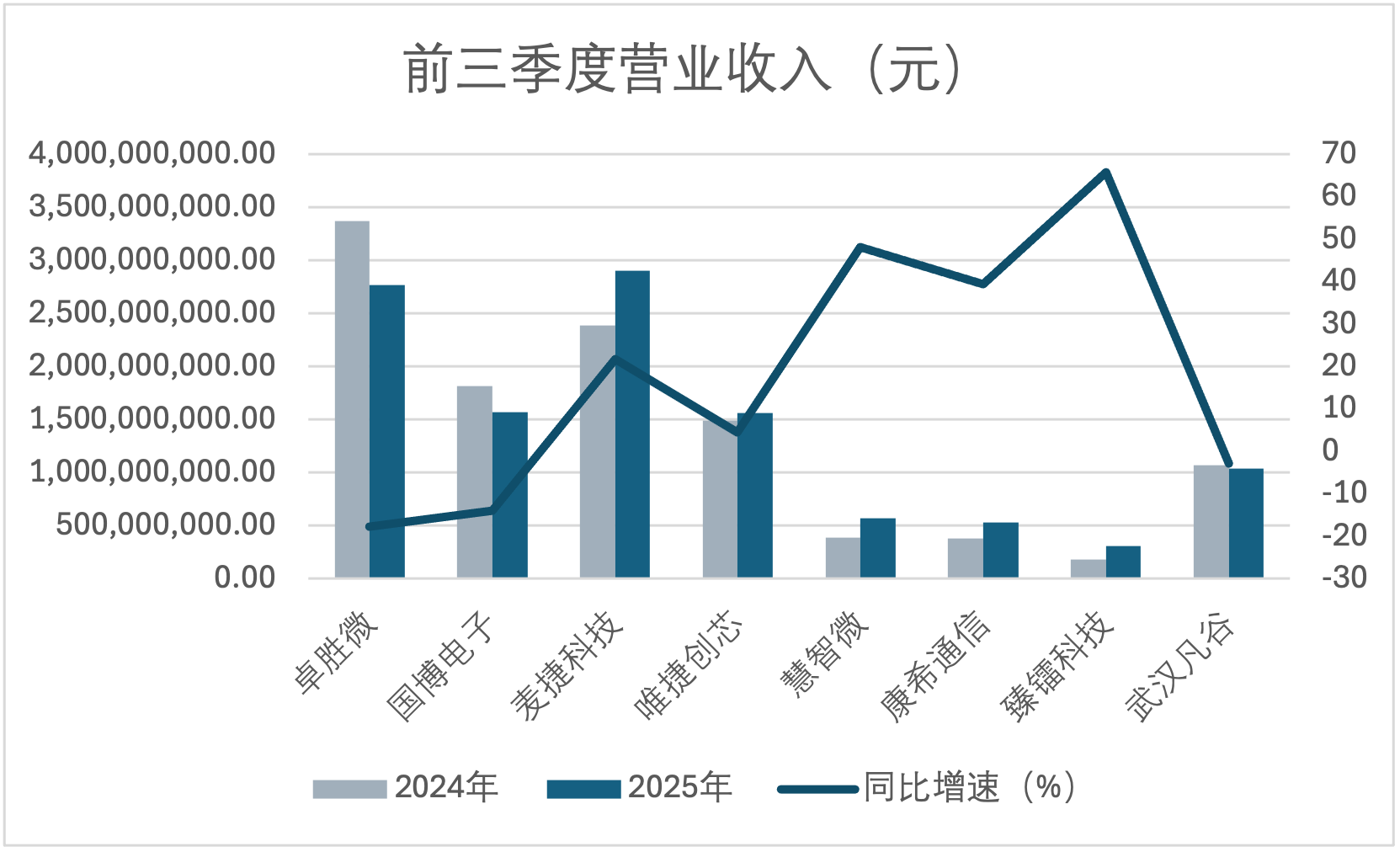

前三季度A股射频前端企业交出了亮眼的成绩单,成为产业崛起的直接体现。臻镭科技以65.76%的营收增幅领跑行业,慧智微和康希通信分别实现48.04%和39.32%的高速增长,展现出强大的市场拓展能力。头部企业中,卓胜微前三季度营收同比增长28%,其中集成自产MAX-SAW滤波器的L-PAMiD模组通过主流品牌验证并量产,标志着企业实现全供应链国产化突破;唯捷创芯车规级射频模组营收同比增长100%以上,成为新的业绩增长引擎。

高端模组突破成为国产化的核心标志。慧智微Phase8L L-PAMiD获评"中国芯"优秀技术创新产品,成为国内唯一与Qorvo同步量产的高端模组;昂瑞微高性能L-PAMiD连续三代入围头部品牌,最新两代实现全国产化;飞骧科技的Phase X新方案参与行业定义,在5G-A模组领域占据技术制高点。这些突破直接推动国产厂商全球市场份额提升至35%,手机市场份额突破20%,形成"中低端主导、高端渗透"的格局。

(三)并购活动加速,行业洗牌仍待时日

细分领域中,滤波器国产化取得关键进展,打破了长期由Murata、TDK等日系厂商垄断的格局。SAW滤波器则已成为中低端机型主流配置,国产自给率超60%,价格优势推动其在物联网、智能穿戴等场景快速渗透。

国内滤波器厂商不断取得突破的同时,行业整合并购也开始提速。今年1月,宁波慈星股份有限公司(慈星股份)宣布购买射频前端BAW滤波器龙头武汉敏声控股权,作为国内首家实现BAW滤波器量产的企业,在高端滤波器领域的地位显著,其2024年9月宣布获得新一轮融资,投资方包括中国互联网投资基金、长江产业集团、骆驼基金等。这是武汉敏声自2019年成立以来获得的第4轮融资。截至今年初,武汉敏声融资金额近10亿元,估值近30亿元。不过这项交易历时一年尚未传出进展,显示跨界并购的艰难。

此外,国科微在今年6月宣布收购中芯宁波,同样由于交易相关事项未达成一致,最终并购于11月终止。国科微回应称:交易终止不会对公司的生产经营和财务状况造成重大不利影响,未来公司在持续深耕主业、强化内生增长动力的同时,亦将积极寻求符合政策鼓励方向、估值合理且战略协同性高的外延并购机会。

财务数据折射中美射频前端产业差距

尽管国内射频前端产业追赶脚步迅猛,但通过中美射频前端上市企业前三季度财务数据对比,既能看到中国企业的快速进步,也能清晰把握行业竞争的核心差距,为产业发展提供参考。

从营收体量来看,国际巨头仍占据绝对优势。Skyworks前三季度营收达30.72亿美元,Qorvo达27.69亿美元,合并后规模是A股龙头卓胜微的8倍以上。但在增长速度上,中国企业展现出明显优势:A股射频企业平均营收增速达35%,远超国际巨头的5%-8%增速,反映出国产化替代过程中的市场红利。

但是市场结构差异显著,国际巨头营收中,高端手机射频模组占比超60%,基站、汽车等非消费领域占比约30%;而A股企业中,中低端手机市场占比仍达70%,但汽车、卫星互联网等新兴领域增速迅猛,占比从2024年的12%提升至2025年三季度的23%,业务结构持续优化。

盈利能力方面,国际巨头凭借技术壁垒和规模效应,保持着较高的毛利率水平。Qorvo前三季度毛利率49.7%,Skyworks达46.5%,博通半导体业务毛利率更是高达62%,体现出强大的定价权。A股企业毛利率虽仍有差距,但呈现稳步提升态势:卓胜微毛利率达38%,较上年提升4个百分点;唯捷创芯高端模组毛利率达42%,接近国际水平;慧智微毛利率从上年同期的1.13%提升至7.77%,尽管仍低于行业平均的36.44%,但减亏趋势明显,反映出产品结构优化成效。

净利润方面,A股企业呈现分化态势。卓胜微、唯捷创芯等头部企业净利润同比增长20%-30%,盈利质量持续提升;慧智微、康希通信等仍处于亏损状态,但亏损幅度显著收窄,慧智微前三季度净利润-1.22亿元,较上年减亏1.18亿元,随着高端产品放量,有望实现盈亏平衡。国际巨头则保持稳定盈利,Skyworks前三季度净利润7.92亿美元,Qorvo达6.24亿美元,合并后将通过协同效应进一步降低成本,盈利能力有望提升。

研发投入是决定了射频前端产业长期的核心竞争力,也是中美企业的主要差距所在。Skyworks、Qorvo等国际巨头每年研发投入在40-60亿人民币,是国内顶尖射频厂商营收规模的10倍以上。2025年前三季度,Skyworks研发费用率达19.3%,Qorvo达20.1%,持续的高投入支撑其在材料、工艺、封装等基础领域的技术领先。

尽管A股企业研发投入绝对值与国际巨头差距较大,但投入强度持续提升。慧智微研发费用率超50%,聚焦高端模组研发;飞骧科技、昂瑞微研发费用率均在25%以上,高于行业平均水平;卓胜微研发费用率从10%以下提升至15%,反映出企业从接收侧向发射侧、从Fabless向IDM模式转型的战略决心。不过,A股企业研发投入仍以产品开发为主,在基础材料、核心工艺等底层技术的投入不足,长期来看可能影响技术迭代速度。

技术与应用双轮驱动,开启多元增长空间

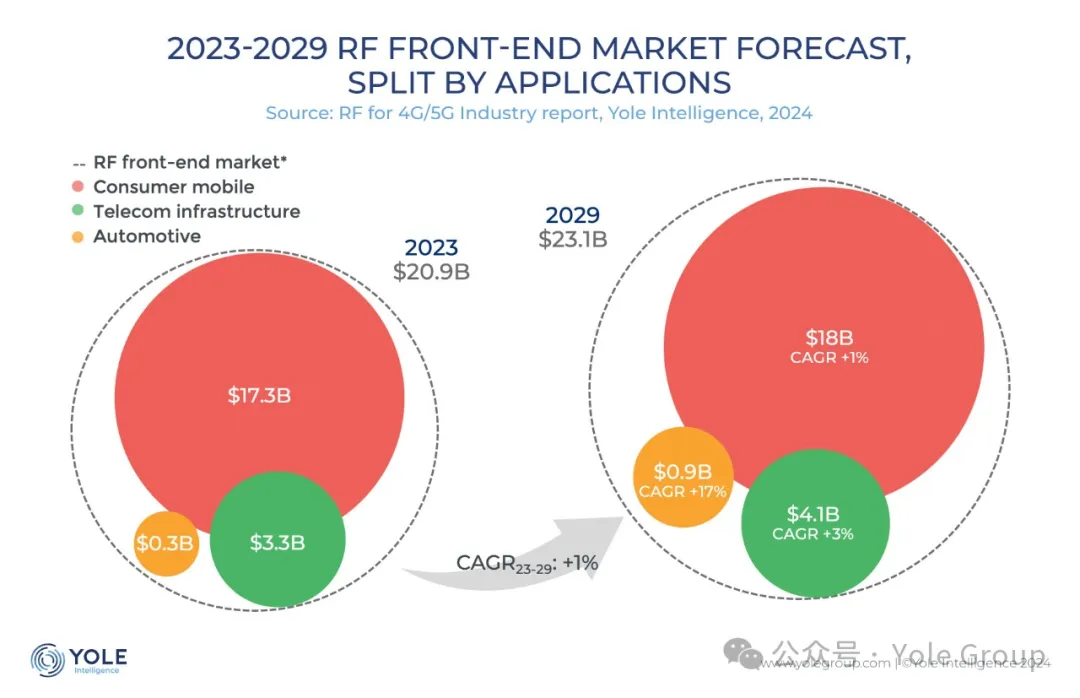

Yole数据显示,2024年移动消费射频前端(包括物联网设备)市场以173亿美元的规模占据主导地位,占总销售额的80%以上;电信射频前端市场为33亿美元,占比16%;车载射频前端市场为3亿美元,占比2%。其中,车载领域的增速较快,来自于电气化和软件定义汽车趋势的加速深化,预计2023~2029年CAGR为18%。

2025年,射频前端产业在技术创新与应用拓展上实现双重突破,为行业发展打开新的增长空间,成为中美企业竞争的新焦点。

全球范围内,射频前端技术向"集成化、高频化、高效化"方向演进。6G关键技术研发进入冲刺阶段,为射频前端产业布局未来。5G-A商用放量成为行业增长的核心动力。2025年5G-A基站建设进入高峰期,对高功率GaN PA需求年增25%,带动基站射频器件市场规模超200亿元。终端方面,5G-A手机支持的频段数量从5G时代的15-20个增至30个以上,推动射频前端模组价值量进一步提升,单机射频成本最高达45美元,为高端模组厂商带来增量市场。从5G-A到6G的技术跨越,正催生出对射频前端产业的全新需求,构建覆盖空、天、地、海的一体化网络,已成为6G移动通信系统的重要特征。

智能汽车成为射频前端最具潜力的应用场景。随着车联网、自动驾驶技术发展,单车射频价值量从450元增至900元,2025年车载射频模组规模超80亿元。唯捷创芯5G车规级射频模组通过AEC-Q100认证并批量销售,供货于多家新能源车企;特斯拉申请Starlink天线专利,将卫星通信集成至车顶,推动车载射频器件向集成化、多模化发展,打开新的市场空间。

卫星互联网的爆发式增长为射频前端产业注入新动能。信维通信、长盈精密成为SpaceX星链地面终端独家供应商,订单超亿元,标志着国产射频器件成功进入全球卫星互联网供应链。

竞争格局演变,从单点突破到生态竞争

2025年全球射频前端竞争格局发生深刻变革,国际市场形成"两强争霸",国内市场竞争焦点从单一产品竞争转向全产业链生态竞争。

国际市场上,Skyworks-Qorvo联合体与博通、高通、村田等依然形成寡头格局,合计占据全球70%的市场份额。Skyworks-Qorvo新联合体凭借合并后的规模优势,聚焦高端手机、基站射频器件,通过技术协同巩固行业壁垒;博通则强化与苹果、谷歌等终端巨头的合作,深耕定制化射频解决方案,同时拓展数据中心、工业物联网等新兴市场,高通凭借基带优势独占鳌头。其他国际厂商则加速差异化竞争,Murata聚焦滤波器细分领域,TDK强化汽车射频器件布局,行业集中度进一步提升。

国内市场竞争维度从单一产品延伸至全产业链。在上游,国内企业加速射频材料、制造工艺的自主化,中芯国际、三安光电等企业突破GaN、SOI工艺瓶颈,降低对海外晶圆厂的依赖;在中游,模组厂商与滤波器、PA企业深度合作,形成"芯片-模组-终端"的协同开发模式;在下游,小米、OPPO等终端厂商将"国产占比"纳入供应商考核,2025年4月起,多家旗舰机型测试国产L-PAMiD模组,单机价值量提升30%,开启"第二次国产替代浪潮"。

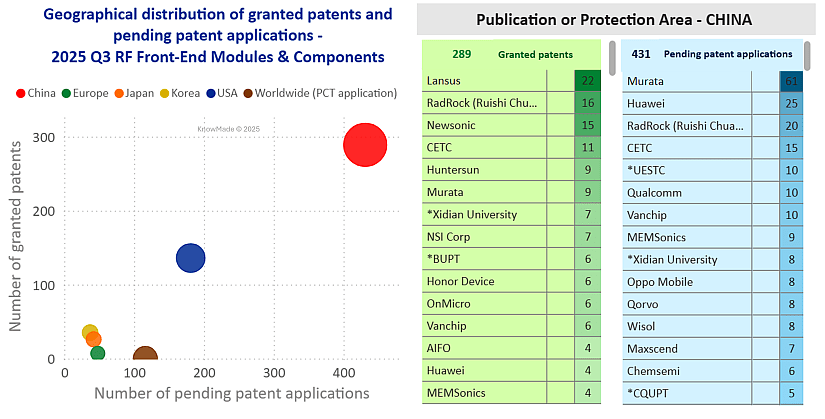

专利竞争成为关键战场。2025年全球射频前端专利申请量同比增长35%,其中中国企业申请量占比达42%,较上年提升8个百分点。今年三季度,飞骧科技首次登上国内排名榜首,领先于新授权专利(22项),其次是锐石创新( RadRock)、新声科技和 CETC。这五家公司共同占据了本季度新专利家族和新授权专利家族的最大份额。更重要的是,中国企业正越来越多地将知识产权保护扩展到国内边界之外,华为、新声科技和飞骧科技通过美国和PCT途径构建具有全球影响力的专利组合,在国际专利诉讼中的胜率持续提升,从"被动防御"转向"主动布局",为全球化发展奠定基础。

总结与展望:迈向6G时代的中国机遇

2025年是射频前端产业的战略转折年,全球格局从"多强竞争"进入"寡头争霸+中国崛起"的新阶段,技术创新与国产化替代成为行业发展的核心主线。这一年,国际巨头通过合并应对竞争,中国企业通过技术突破和资本运作实现跨越式发展,5G-A、智能汽车、卫星互联网等新场景打开万亿级市场空间,产业发展呈现出"整合与突破并存、挑战与机遇共生"的特征。

从发展趋势来看,集成化、国产化、多元化将成为未来三年行业的核心关键词。集成化方面,多芯片整合(如PAMiD、DiFEM)成为主流,3D集成、系统级封装技术将进一步提升产品性能、降低成本;国产化方面,PA、滤波器等细分产品在终端应用中持续取得突破,政策红利将持续释放,高端模组、BAW滤波器等领域的替代空间巨大;多元化方面,汽车、卫星互联网、工业物联网等非消费场景将成为增长主力,预计2026年非消费领域射频市场规模占比将突破40%。

挑战依然存在。国内企业在基础材料、核心工艺等底层技术上仍与国际巨头有差距,研发投入量级不足;高端市场专利壁垒依然坚固,国际竞争仍面临知识产权风险;部分领域存在产能过剩风险,中低端市场价格战加剧。但机遇更为显著:6G技术研发为中国企业提供了"换道超车"的机会,国内庞大的终端市场为技术迭代提供了应用场景,完善的产业链配套和持续的政策支持为产业发展提供了保障。

2026年,射频前端产业将进入新的发展阶段。全球层面,Skyworks与Qorvo的合并整合效果将逐步显现,行业竞争将更加激烈;国内层面,昂瑞微上市后的产能释放、飞骧科技及锐石创芯IPO后,将推动国产化替代向更深层次发展;技术层面,6G射频关键技术研发将进入关键期,GaN、太赫兹等技术将实现更大规模应用。对于中国射频前端产业而言,2025年的突破只是起点,未来需要在核心技术、生态构建、全球化布局上持续发力,从"规则追随者"真正转变为"技术定义者",在6G时代的全球竞争中占据有利地位。