1.IDC再下修全球PC出货预估

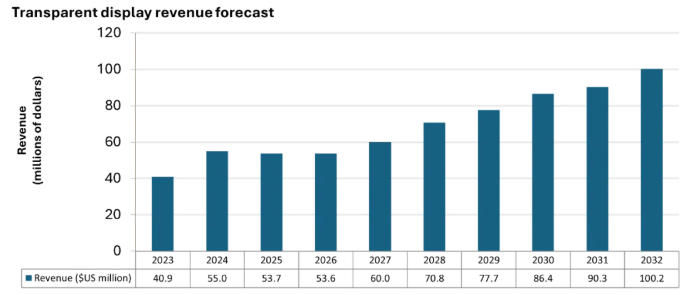

2.2032年透明显示屏市场收入预计将达1亿美元

3.机构:品牌与面板厂垂直整合 LED产业深化

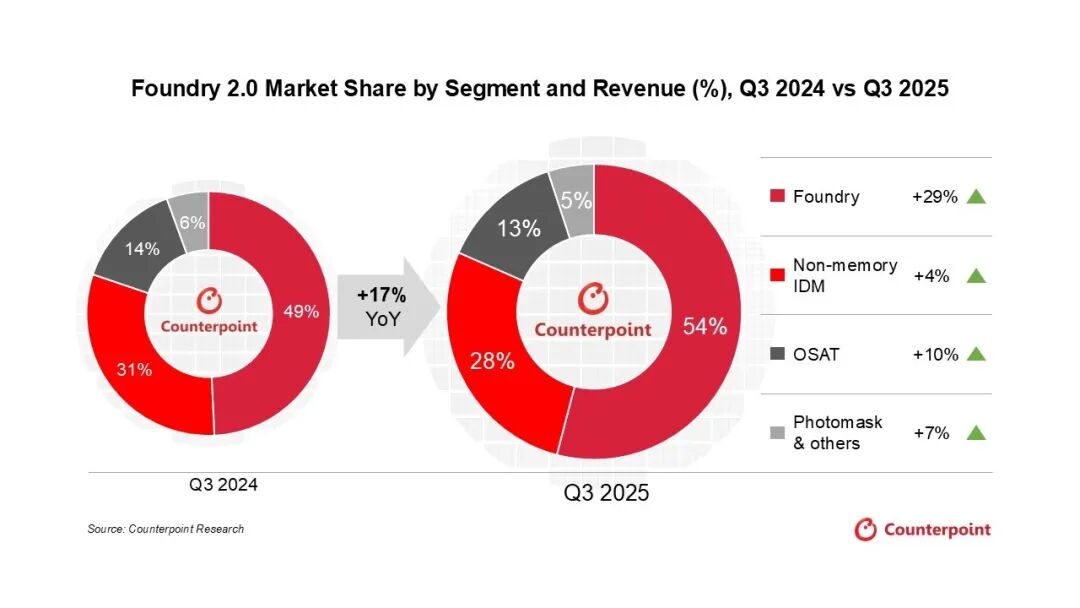

4.全球晶圆代工2.0市场Q3营收增长17%至850亿美元,台积电、日月光表现突出

5.2030年全球生成式AI消费支出将激增至近7000亿美元,AI对话平台增长最快

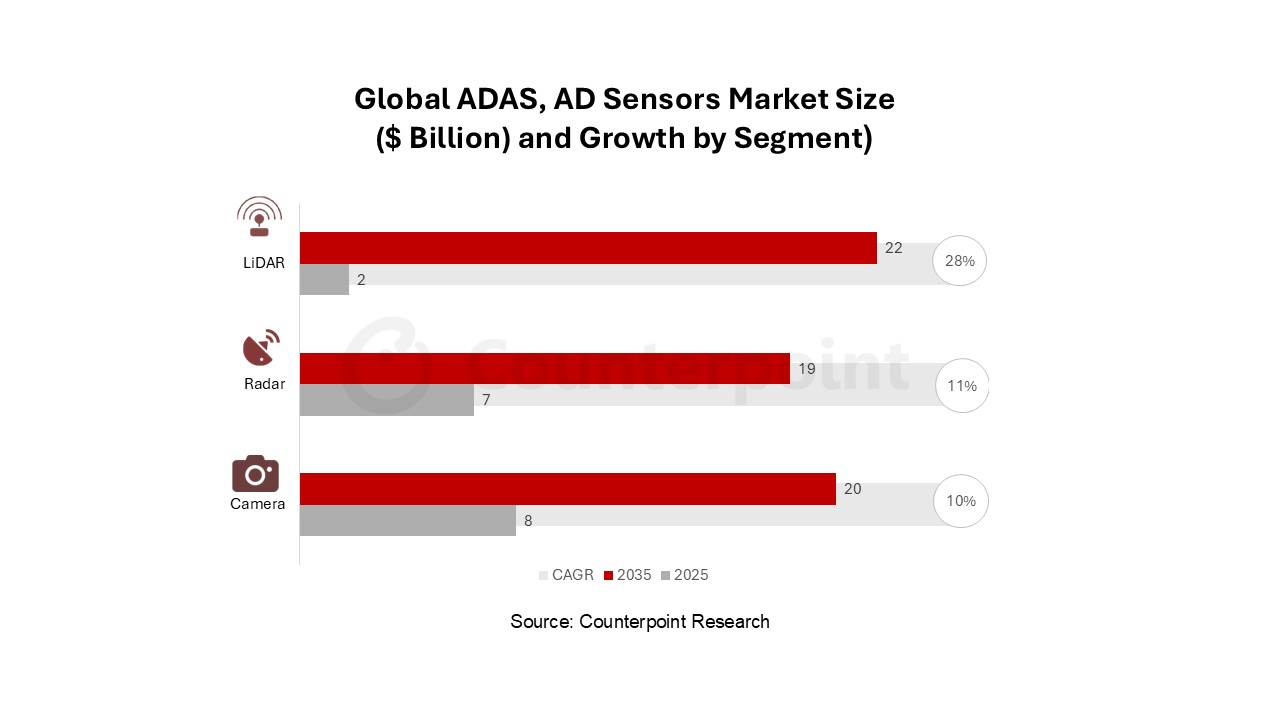

6.2035年全球ADAS和AD传感器市场规模将达610亿美元

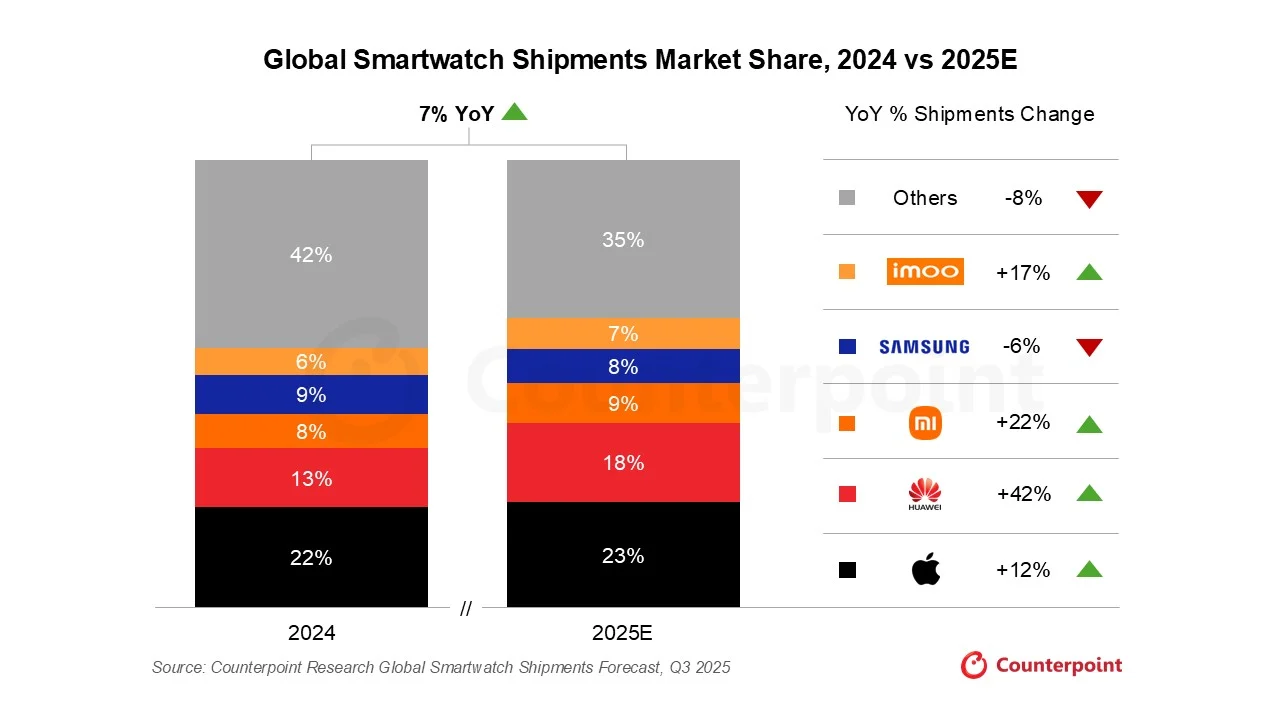

7.2025全球智能手表出货量将增长7%,华为和苹果引领市场

8.机构:由于内存严重短缺,2026年PC平均价格将上涨高达8%

1.IDC再下修全球PC出货预估

研调机构IDC昨(31)日发布最新报告,第二次下修2026年全球PC出货量预估。IDC最新报告表示,由于存储器持续缺货涨价,在中性情境下,2026年PC出货量预计将年减5%,悲观情境下可能衰退9%。

IDC于2025年11月的报告指出,预估2026年全球PC出货量将年减2.4%,悲观情境则恐年减8.9%,之后于12月18日下修展望,预估在较温和的下行情境下,2026年全球PC市场出货量可能萎缩4.9%,昨日再度调整预期。短短两周内,二度下修出货预估,显见存储器缺货涨价对PC行业冲击持续扩大。

因存储器价格持续飙涨,导致研调机构近期连续修正先前预期PC销售量,且悲观情境预期衰退达9%-10%。

2.机构:2032年透明显示屏市场收入预计将达1亿美元

12月30日,市调机构Omdia在报告中指出,2032年,透明显示屏市场预计收入将达到1亿美元,从2025年到2032年的复合年均增长率(CAGR)为9.3%。尽管出货量仍有限,但市场在收入和总显示面积方面预计将实现显著增长。增长主要由公共场所显示器大型化所推动,并得益于透光率的持续提升和面板尺寸的扩大。

该机构称,在过去十年中,面板厂商推出了多种透明显示屏,涵盖TFT-LCD、PMOLED、AMOLED、LED 和Micro LED技术。这些技术在尺寸、像素密度和透光率(TR)方面各具优势。早期产品在尺寸(PMOLED小于2英寸)或透光率(TFT-LCD 低于20%)方面存在局限,但近期的发展已克服了这些障碍。AMOLED显示屏的尺寸已扩展至70英寸以上,而LED和Micro LED技术的透光率现已超过70%。因此,随着技术与具体应用需求的匹配,透明显示屏的采用率预计将逐步提升。

Omdia表示,尽管有众多厂商提供透明显示屏,但目前它们主要用于特定场景,如公共显示、媒体墙和展示橱窗,而非个人设备。这表明市场正向更大尺寸的形式发展,包括标牌和其他商业安装场景。

3.机构:品牌与面板厂垂直整合 LED产业深化

研调机构集邦科技预估,2025年全球LED芯片对外销售市场总产值为28.41亿美元,LED芯片业务营收主要来自照明、背光和Mini LED显示屏幕应用。

集邦近日表示,品牌商与面板厂商在发光二极管(LED)芯片产业推进垂直整合,显著降低产品应用与芯片供应间的协同成本。通过规模化生产与技术协同,可望加速微型发光二极管(Micro LED)、次毫米发光二极管(Mini LED)技术在显示、非显示市场的发展,进而驱动LED芯片市场产值持续增长。

集邦说明,面板厂华星光电近日成功竞得兆元光电80%股权和相关债权,代表华星光电正式进入发光二极管(LED)芯片领域,完成从上游芯片到下游MiniLED显示应用的供应链布局。自2018年以来,三星、友达、海信、京东方、群创和惠科等多家品牌或面板厂已陆续推动类似并购或投资案,深化产业垂直整合趋势。

此次华星光电以4.9亿元人民币收购兆元光电,凸显品牌、面板厂在上游LED芯片领域的整合趋势,过去三星投资錼创后,推出Micro LED电视产品;友达分别投资富采、錼创,已量产MicroLED手表和Micro LED车载沟通显示屏幕。海信选择入股乾照,随后推出RGB Mini LED背光技术的电视。

4.机构:全球晶圆代工2.0市场Q3营收增长17%至850亿美元,台积电、日月光表现突出

半导体产业已正式迈入“晶圆代工 2.0”时代,这一阶段以制造、封装与测试的深度整合为特征,并在全球 AI 热潮的推动下实现更高质量的增长。根据 Counterpoint Research 最新发布的《按节点划分的代工收入、良率与产能利用率追踪报告》,2025 年 Q3 全球晶圆代工 2.0 市场营收同比增长 17%,达到 848 亿美元。这一两位数增长主要来自 AI GPU 在前端晶圆制造及后端先进封装领域的持续需求。以台积电为代表的纯晶圆代工厂成为增长核心,同时中国大陆厂商在本土补贴政策支持下同步受益。

报告指出,2025 年 Q3 各细分领域要点如下:

台积电表现优异:在纯晶圆代工厂中,台积电持续领跑整体市场,营收同比增长 41%。增长主要来自苹果旗舰智能手机 3nm 芯片的量产爬坡,以及 NVIDIA、AMD、Broadcom 等 AI 加速器客户对 4/5nm 制程的满载需求。与此同时,4/5nm 产能持续紧张,已成为制约台积电 Q4 营收进一步增长的关键因素。不过,台积电强大而可靠的先进封装能力将在 2026 年持续推动其营收增长。

非台积电晶圆代工厂增长趋缓:非台积电晶圆代工厂整体在 2025 年 Q3 实现 6% 的同比增长,低于 2025 年 Q2 的 11%。其中,中国大陆晶圆代工厂表现相对突出,在关税效应减弱的情况下,仍在本土政策支持下实现 12% 的同比增长。

非存储 IDM 企业迎来复苏:非存储 IDM 厂商整体恢复增长,同比提升 4%,表明库存去化周期已接近尾声。德州仪器以 14% 的同比增长领跑,而意法半导体也显示出下滑趋势缓解的迹象。

OSAT 行业持续繁荣:OSAT 行业在 2025 年 Q3 营收同比增长 10%(2024 年同期为 5%)。日月光与矽品成为当季主要增长贡献者,其 FOCoS(扇出型基板芯片封装)方案受益于台积电为满足 AI GPU 与 AI ASIC 需求而外溢的订单。Counterpoint 预计,2026 年先进封装产能将同比大幅提升100%,因此 AI GPU 与 AI ASIC 将在 2025–2026 年成为OSAT 厂商最主要的增长引擎。

5.机构:2030年全球生成式AI消费支出将激增至近7000亿美元,AI对话平台增长最快

根据 Counterpoint Research 最新发布的《全球 AI 消费支出预测(2024–2030)》最新报告,消费者在生成式 AI 领域的支出正加速重塑全球科技产业格局。无论是面向消费者的 AI 软件,还是其运行所需的硬件设备,未来几年内都将迎来快速增长。预计全球生成式 AI 消费支出将从 2023 年的 2250 亿美元增长至 2030 年的 6990 亿美元,复合年增长率(CAGR)达 21%。

从细分领域来看,AI 对话平台是增长最快的板块,个人助理型AI和内容生成工具同样有望实现显著扩张。预计到 2030 年,全球 AI 对话平台的月活跃用户数(MAUs)预计将突破 50 亿。未来大模型供应商之间的竞争持续升温,预测期内市场格局和份额或将出现明显变化。

与此同时,面向消费者的 AI 软件市场增长潜力更为突出。其快速扩张主要受益于用户规模的显著提升。报告预计,AI 对话平台的月活跃用户数将在预测期内累计增加近 50 亿。

6.机构:2035年全球ADAS和AD传感器市场规模将达610亿美元

近日,市调机构Counterpoint Research在报告中指出,到2035年,全球高级驾驶辅助系统(ADAS)和自动驾驶(AD)传感器市场预计将达到 610 亿美元。

该机构预计摄像头传感器仍将是销量最大的细分市场,到2035年市场规模将达到200亿美元,这主要得益于其在制动系统、车道保持系统和驾驶员监控系统中的广泛应用。然而,激光雷达和成像雷达预计仍将是价值增长最快的细分市场之一,到2035年,二者合计市场规模预计将达到280亿美元,因为汽车制造商正在寻求更高分辨率的感知和冗余技术,以用于更高级的自动驾驶功能。

就数量而言,中国在全球ADAS和AD传感器(包括摄像头、雷达和激光雷达)的应用方面处于领先地位,这主要得益于L2+级车辆的高普及率以及未来L3级和L4级全自动驾驶车辆的预期增长。欧洲和北美也是关键市场,它们更加注重安全性和自动驾驶法规,预计将在摄像头、成像雷达和激光雷达的部署方面处于领先地位。

7.机构:2025全球智能手表出货量将增长7%,华为和苹果引领市场

12月22日,市调机构Counterpoint Research在报告中指出,预计到2025年底,全球智能手表出货量将同比增长7%,在经历了2024年的首次下滑后,将恢复增长。2025年,全球智能手表市场格局将发生显著变化,这主要体现在新硬件和软件功能的推出、消费者对中高端智能手表日益增长的需求,以及行业对健康相关功能的日益关注。华为引领了这一复苏,苹果的新产品线也为其提供了支持。

该机构高级研究分析师Anshika Jain在评论市场表现时表示:“中国已成为全球智能手表市场的主要增长动力,排名前五的品牌中有三个来自中国。政府补贴计划鼓励了用户升级换代,而华为、小米和Imoo则凭借各自独特的消费者维系策略推动了市场增长。加之收入增长和本地市场的强劲接受度,这些因素共同推动中国市场份额从2024年的25%增长到2025年的预计31%。”

8.机构:由于内存严重短缺,2026年PC平均价格将上涨高达8%

IT市场研究和数据分析公司IDC发布了关于全球内存危机的最新报告,并根据越来越多的公司提高内存芯片价格的情况,提供了新的预测数据。

尽管IDC表示仍坚持其此前关于2026年PC市场将萎缩2.4%的预测,但同时也根据全球NAND和DRAM供应情况的变化,新增了两种情景预测。较为温和的情景预测销量将下降4.9%,而更为悲观的预测则显示PC市场将萎缩8.9%。这一下滑趋势将伴随着整体采购成本的上涨,温和的预测暗示价格将上涨4%至6%,而悲观的预测则认为价格涨幅可能高达8%。

从内存制造商到PC厂商和系统集成商,多家公司已经宣布将提高预装PC的价格。戴尔和联想这两家企业级和消费级PC巨头表示,价格将上调15%之多。其他厂商则停止销售独立内存,例如Framework为了打击黄牛倒卖而采取的措施。与此同时,一些预装PC厂商也允许客户选择购买不带内存模块的系统。

此次内存市场崩溃是由人工智能数据中心对HBM(高带宽内存)的突然激增需求造成的。