1月13日,兆易创新(股票代码:03986.HK;603986.SH)在香港交易所主板挂牌上市。这标志着已在A股扎根10年的存储龙头厂商,成功完成“A+H”双资本平台构建的关键一步,其资本平台与国际化战略迈入新阶段,成为本轮半导体行业IPO热潮中又一家实现赴港资本布局的核心企业。

542倍超额认购、上市暴涨45%、1600亿港元市值……在全球半导体产业格局重构、国产替代加速推进的背景下,兆易创新的港股上市进程踩准行业发展节奏,不仅为自身发展注入新动能,也折射国内半导体企业借力资本市场实现全球化进阶的鲜明趋势。但这绝非个例——有媒体统计,截至2026年1月8日,国内共有95家半导体产业链企业开启或加速IPO进程,其中港股市场占40家,已上市6家,34家处于冲刺阶段。

港交所的资本赛道上,半导体大厂排起了长队。

火爆:542倍认购!募资净额超46亿港元

兆易创新成立于2005年,是一家多元芯片的集成电路设计公司,提供包括Flash、利基型动态随机存取存储器(DRAM)、微控制器(MCU)、模拟芯片及传感器芯片等多样化芯片产品,用于消费电子、汽车、工业应用、个人电脑及服务器、物联网、网络通信等领域。

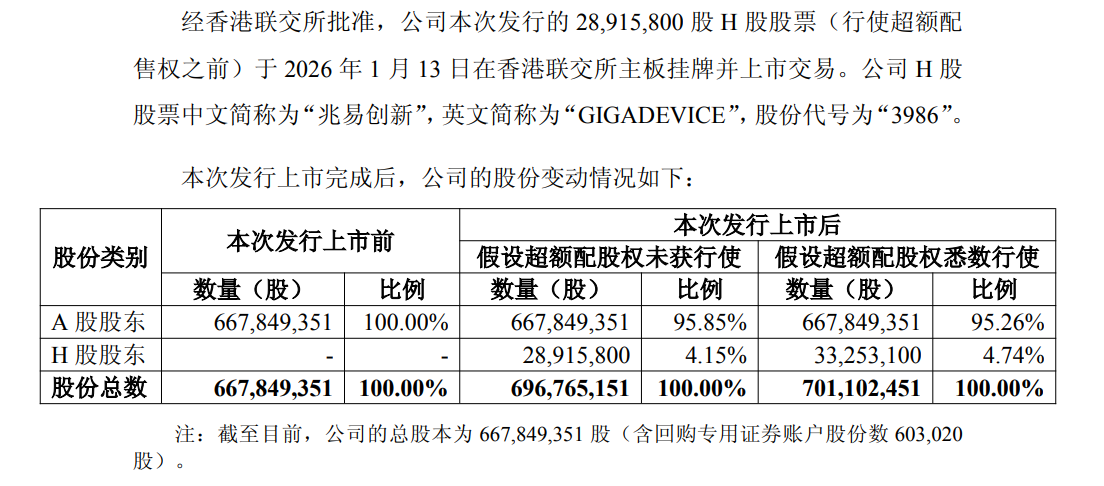

2016年8月18日,兆易创新在A股上交所主板上市,此后连续18个一字涨停,成为当年的“打新王”。此次兆易创新港股上市的市场热度同样远超预期,根据公布的配发结果,此次全球发售共计2891.58万股股份。其中,香港公开发售最终发售289.16万股,国际发售最终发售2602.42万股。最终发售价为每股162港元。

图源/兆易创新公告

认购数据方面,香港公开发售认购倍数高达542.22倍,国际发售认购倍数也达到18.52倍,远超近期多数港股新股表现,足见市场对其技术实力与成长前景的认可。

募资规模方面,此次全球发售共筹得所得款项总额约46.84亿港元,扣除上市开支后的净额约为46.11亿港元。值得注意的是,此次IPO还吸引16家重量级基石投资者参与,合计认购约23.32亿港元,占全球发售股份的49.78%。基石投资者阵容至少包括CPE、小米旗下Green Better、TCL关联公司Metazone、华勤通讯、景林资产、云锋基金等顶级产业资本与投资机构。

上市首日,兆易创新开盘价为235港元/股,较发行价高开45.06%,盘中一度涨超50%,市值甚至突破1600亿港元;同时,其A股表现同样稳健,总市值也在盘中达到1800亿元人民币,创下上市以来最高纪录。

“A+H”形成的估值协同效应愈发凸显。

业绩:多元矩阵筑根基,厉兵秣马扩市场

兆易创新成立以来,多元化的产品矩阵构筑了坚实的行业壁垒。咨询机构弗若斯特沙利文出具的报告显示,兆易创新已是全球唯一一家在NOR Flash、SLC NAND Flash、利基型DRAM和MCU这四大领域均位列全球前10的集成电路设计公司。以2024年销售额计, NOR Flash排名在全球第二、中国内地第一;SLC NAND Flash排名在全球第六、中国内地第一;利基型DRAM排名在全球第七、中国内地第二;MCU排名在全球第八、中国内地第一!

图源/兆易创新招股书

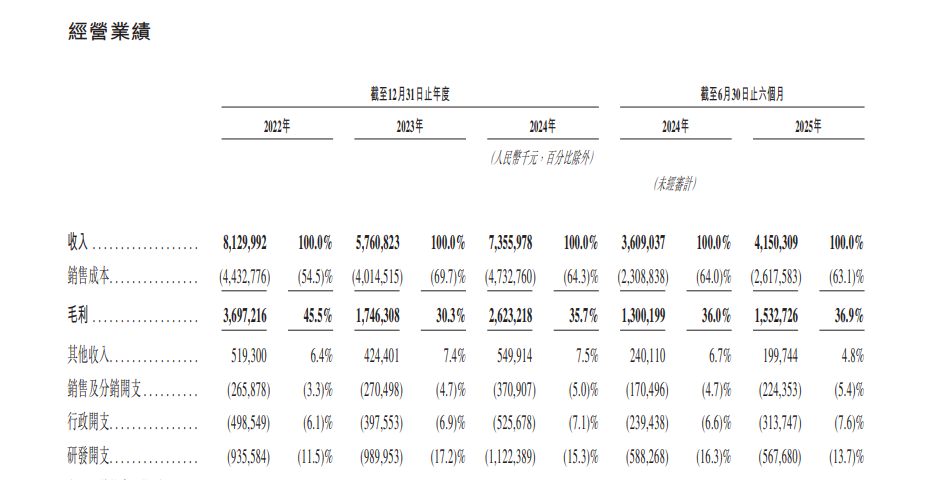

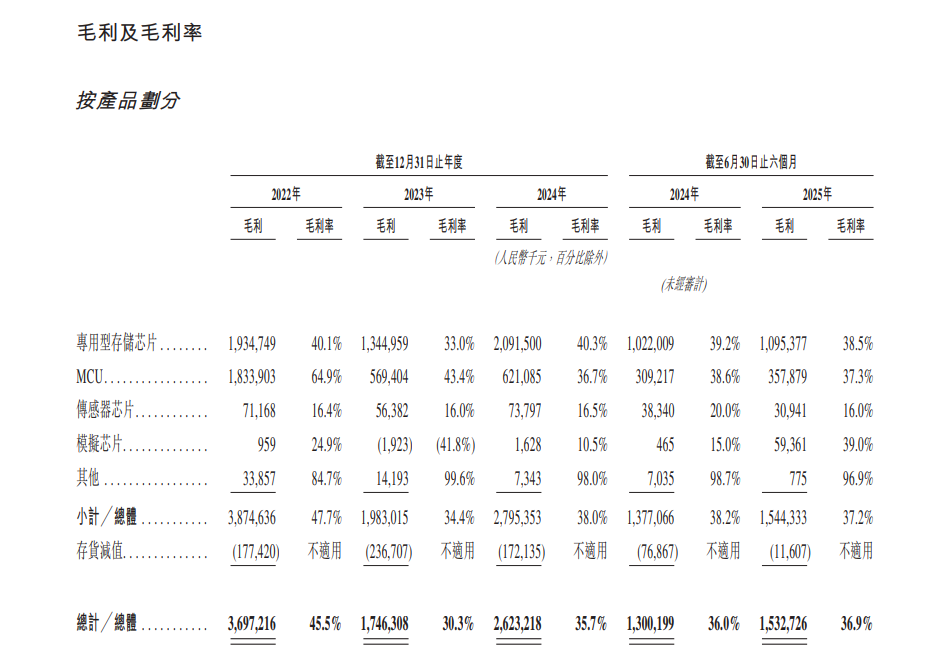

而深厚的技术储备又进一步表现在兆易创新的业绩上,并随着行业回暖呈显著增长。依据经营业绩,2022年、2023年、2024年营收分别达到81.3亿元、57.61亿元、73.56亿元;毛利分别为36.97亿元、17.46亿元、26.23亿元;毛利率分别为45.5%、30.3%、35.7%。2025年前三季度,其业绩增长态势进一步巩固,实现营业总收入68.32亿元,同比增长20.92%;归属母公司股东的净利润10.83亿元,同比增长30.18%;扣非后净利为10.42亿元,同比增长34%。

截至2025年上半年末,其营收按产品分类,模拟芯片、专用型存储芯片、MCU的毛利率分别为39.0%、38.5%、37.3%。截至同一时期的公司综合毛利率则为36.9%,截至2025年第三季度末的综合毛利率为38.3%。

图源/兆易创新招股书

毛利率的优异表现,为兆易创新扩大市场份额,制定更加积极的定价策略提供了充足“子弹”:其专用型存储芯片的平均售价由2024年第三季度末的1.45元/颗,下降至2025年第三季度末的1.41元/颗;MCU的平均售价由2024年第三季度末的4.19元/颗,下降至2025年第三季度末的3.85元/颗;传感器芯片平均售价由1.69元/颗下降至1.58元/颗。唯一提价的是模拟芯片,其平均售价由0.10元/颗上升至0.16元/颗。

动因:完善海外布局,凸显龙头示范效应

全球存储芯片行业正迎来由AI驱动的上行周期。TrendForce调查显示,2025年四季度DRAM合约价格同比涨幅逾75%,按存储器占整机BOM成本10%—15%估算,当年该部分成本已垫高8%—10%,2026年预估还将再提升5%—7%。

集微网观察,全球存储产品供需缺口短期难以填补,涨价仍将持续,兆易创新充分受益于此轮量价齐升的行业周期,此时赴港上市不仅是顺应自身发展需求,还有把握行业周期红利与政策支持机遇的考量。2025年5月20日,兆易创新在《关于筹划发行H股股票并上市相关事项的提示性公告》中指明港股上市的目的,即深化全球化战略布局,加快海外业务发展,提升国际化品牌形象,进一步提升核心竞争力。就企业发展而言,构建“A+H”双资本平台具有多重战略意义。

一方面,港股市场作为跨境融资的重要阵地,能为其注入充足资金,支撑在技术研发与产能保障上的持续投入——兆易创新拟将新募资金用于以下用途:约40.0%将用于持续提升研发能力;约35.0%将用于战略性行业相关投资及收购;约9.0%将用于全球战略扩张及加强全球影响力,包括加强全球营销及服务网络;约6.0%将用于提高营运效率;约10.0%将用于营运资金及其他一般企业用途。

另一方面,随着国产厂商加速融入全球产业链,监管层对半导体企业跨境上市持支持态度,港股平台的国际化属性也能够帮助其更好地对接全球资源。登陆港股有助于提升国际化品牌影响力,拓宽海外融资渠道与投资者群体,为全球化业务拓展奠定基础。

因此,兆易创新在港股成功上市也是整个行业的缩影。当前,国内半导体企业正掀起密集的IPO热潮,A股与港股市场形成深度共振。2025年以来,38家半导体企业开启A股IPO进程,合计拟募资金额近千亿,平均单家募资额达26.23亿元;港股市场则有40家半导体公司启动赴港IPO计划,业务范围覆盖GPU、功率半导体、传感器、封测、设备等关键领域。

其中,A股半导体龙头冲刺“A+H”二次上市成为显著趋势。除兆易创新外,圣邦股份、澜起科技、佰维存储、豪威集团、江波龙等十余家企业也纷纷推动港股上市。

最后:把握周期红利,聚焦核心技术突破

从行业发展趋势看,半导体产业资本的投入变得更加理性、克制且精准,存储作为半导体产业链的关键环节,尤为受到重视。未来,兆易创新将同时受益于行业上行周期与双资本平台的协同效应。

行业层面,AI需求的持续爆发将带动存储芯片需求的长期增长,汽车电子、工业控制等下游应用领域的渗透率提升将为其提供多元增长支撑;企业层面,充足的募资将支撑其在核心技术领域的持续突破,尤其是在利基型DRAM、NOR Flash等优势产品上的技术升级,以及在MCU、模拟芯片等领域的拓展。

不过需要注意的是,半导体行业具有周期性强、技术迭代快、竞争激烈的特点,兆易创新未来发展仍面临包括行业周期波动带来的业绩不确定性、核心技术研发风险、国际市场竞争压力等在内的诸多挑战。如何在把握行业周期红利的同时,构建持续的技术壁垒与核心竞争力,将是兆易创新需要长期面对的课题。