1、【IPO一线】刚刚!盛合晶微科创板IPO成功过会

2、一周概念股:存储与MLCC涨价潮席卷全球,特朗普关税新政引发震荡

3、甬矽电子2025年营业总收入44亿元,同比增长21.92%

4、中微半导2025年净利润2.85亿元,同比大增108.05%

5、微导纳米2025年营业总收入26.32亿元,半导体业务高增对冲光伏承压

1、【IPO一线】刚刚!盛合晶微科创板IPO成功过会

2026年2月24日,上海证券交易所上市审核委员会2026年第6次审议会议召开,盛合晶微半导体有限公司(以下简称“盛合晶微”)首发事项获审议通过,符合发行条件、上市条件和信息披露要求。公司拟登陆科创板,公开发行不超过53,576.93万股人民币普通股(A股),预计市值不低于50亿元,拟募集资金48亿元用于芯粒多芯片集成封装项目,标志着这家中国大陆芯粒封装领域领军企业正式迈向资本市场。

近年来,盛合晶微业绩实现高速增长。2022 - 2024年,公司营业收入分别为163,261.51万元、303,825.98万元、470,539.56万元,复合增长率高达69.77%;净利润从2022年的 - 32,857.12万元扭亏为盈,2023年实现净利润3,413.06万元,2024年进一步增长至21,365.32万元。2025年1 - 6月,公司延续良好发展态势,实现营业收入317,799.62万元,净利润43,489.45万元,毛利率约31.8%,净利率约13.69%,盈利能力显著提升。同时,公司现金流状况良好,2025年1 - 6月经营活动现金流净额达170,038.63万元,为业务扩张和研发投入提供了坚实的资金保障。

盛合晶微专注于芯粒多芯片集成封装领域,是中国大陆少数掌握FOCoS、SoIC、CoWoS等先进芯粒多芯片集成封装技术并实现大规模量产的企业。公司拥有一支经验丰富的研发团队,核心人员均拥有超过20年的集成电路制造或先进封装等行业经验。截至2025年6月30日,公司共拥有已授权专利591项,其中发明专利(含境外专利)229项;研发人员占比达24.5%,2024年研发费用达50,560.15万元,占营业收入的10.75%,持续的研发投入保障了公司的技术领先性。2024年,公司芯粒多芯片集成封装业务收入占比达88.33%,成为主要收入来源。

根据Yole数据,2024年全球封测市场规模约为1,014.7亿美元,中国大陆封测市场规模约为3,319.0亿元。盛合晶微凭借先进的技术和优质的服务,市场份额稳步提升,2024年全球封测市场排名第十,中国大陆排名第四。公司客户资源优质,前五大客户均为业界知名企业,包括国际大型半导体公司和国内领先的芯片设计企业,2025年1 - 6月对前五大客户的合计销售收入占比为90.87%,与主要客户维持了长期稳定的业务往来关系。

盛合晶微本次募集资金投资项目总投资114亿元,拟使用募集资金48亿元,主要投向“三维多芯片集成封装项目”和“超高密度互联三维多芯片集成封装项目”。其中,三维多芯片集成封装项目总投资84亿元,拟使用募集资金40亿元,将形成FOCoS、SoIC、CoWoS等多个芯粒多芯片集成封装技术平台的规模产能;超高密度互联三维多芯片集成封装项目总投资30亿元,拟使用募集资金8亿元,将形成2.5D / 3D多芯片集成封装技术平台的规模产能。项目建成后,公司的生产能力和技术水平将大幅提升,进一步巩固在芯粒封装领域的领先地位,满足快速增长的市场需求。

随着数字经济和人工智能的快速发展,芯粒多芯片集成封装作为先进封装的重要组成部分,市场需求呈现爆发式增长。根据Yole数据,2024年全球芯粒市场规模约为41.9亿美元,预计2029年将超过170亿美元,年复合增长率达32.2%;中国大陆芯粒市场规模2024年约为105.1亿元,预计2029年将达到500亿元,年复合增长率达36.7%。在国产替代的大背景下,国内芯粒封装企业迎来前所未有的发展机遇。盛合晶微作为中国大陆芯粒封装领域的领军企业,将充分受益于市场需求增长和国产替代趋势,未来发展前景广阔。

2、一周概念股:存储与MLCC涨价潮席卷全球,特朗普关税新政引发震荡

本周,全球半导体与科技产业链迎来多重变量叠加的关键时刻。从上游元器件到终端制造,涨价潮持续蔓延,存储芯片、MLCC等核心元件供需失衡加剧,价格涨幅超出市场预期。与此同时,美国前总统特朗普宣布新一轮全球关税政策,引发供应链成本与地缘政治风险的连锁反应。而在企业层面,Lucid、亚马逊、大众等巨头相继裁员,折射出行业结构调整与成本压力下的现实抉择。

存储与MLCC涨价潮持续发酵,AI需求成核心推手

本周,存储芯片市场再度传出涨价信号。据韩国媒体报道,SK海力士计划将龙仁一期晶圆厂提前至明年初试营运,三星电子也加速P4工厂投产进程,反映全球存储器供应紧张局势正在加剧。KB证券数据显示,主要客户对存储芯片的需求满足率仅约60%,短缺状况较去年进一步恶化。

花旗集团预测,今年DRAM与NAND闪存的供给增速分别为17.5%和16.5%,而需求增速高达20.1%和21.4%,供需缺口将持续扩大。市场普遍预期,此轮存储器供应紧张态势将延续至2027年。

在高端存储领域,HBM4的报价也成为焦点。传三星新一代HBM4报价约为700美元,较HBM3E高出20%至30%,相较去年SK海力士供应给英伟达的HBM4价格也上涨近三成。市场预期,三星与SK海力士今年第一季营业利润可能达到30兆韩元。

群联电子首席执行官潘健成则警告,2026年NAND闪存短缺风险加剧,内存产能正日益向AI基础设施倾斜,消费电子厂商将面临供应与价格双重压力。甚至有代工厂要求客户预付三年现金以锁定产能,凸显买方市场的弱势地位。

与此同时,AI数据中心需求爆发也推动被动元件价格上扬。全球MLCC龙头村田制作所正评估调涨高端MLCC价格,原因是其先进产品的询价量已达产能的两倍。村田社长中岛规巨表示,先进MLCC在今明两年将处于高度供应吃紧状态。AI服务器通常需要数万颗MLCC,随着英伟达Rubin架构和AMD新处理器的推出,需求量将进一步攀升。

特朗普宣布全球关税新政,科技供应链再添变数

在产业链成本压力加剧的同时,地缘政治风险也再度升温。

美国前总统特朗普2月21日宣布,将依据《1974年贸易法》第122条对全球商品征收10%的新关税,以回应最高法院裁定其此前依据《国际紧急经济权力法》实施的关税违法。随后,他又在社交媒体上宣布将全球关税提高至15%,并称将在未来几个月发布“全新且符合法律规范的关税”。

特朗普表示,所有依据第232条与第301条实施的关税措施将继续有效,并可能启动新的301调查,以应对不公平贸易行为。尽管第122条关税仅能维持150天,但特朗普的表态已引发全球供应链对未来贸易政策不确定性的广泛担忧。

对于高度依赖全球分工的半导体与电子产业而言,新一轮关税可能进一步推高进口成本,加剧制造端的利润压缩,尤其是在当前原材料与元器件价格上涨的背景下,品牌厂商的定价与库存策略将面临更大挑战。

Lucid、亚马逊、大众相继裁员,企业成本压力显现

在涨价与利空政策夹击下,企业层面的成本控制与战略调整也在加速推进。

美国造车新势力Lucid Motors宣布裁减本土约12%的员工,以提升盈利能力。这是该公司自2024年5月以来的第二轮裁员。Lucid正计划放弃轿车市场,转向SUV和中型车领域,预计2027年推出对标Model Y的车型,定价约5万美元,首先在沙特生产。

亚马逊也在纽约展开新一轮裁员,1月已有135名员工收到解雇通知,预计还将再裁165人。这是亚马逊此前宣布的1.6万人裁员计划的一部分。公司高层表示,人工智能的应用将减少部分岗位需求,未来几年员工总数可能进一步缩减。

与此同时,大众汽车计划在2028年底前削减旗下所有品牌20%的成本,目标到2030年在德国裁减3.5万个工作岗位。大众表示,此举旨在应对成本上涨、中国市场竞争加剧以及美国关税等多重压力。尽管工会已排除因运营原因关闭工厂的可能,但整体成本压缩的力度仍在加大。

3、甬矽电子2025年营业总收入44亿元,同比增长21.92%

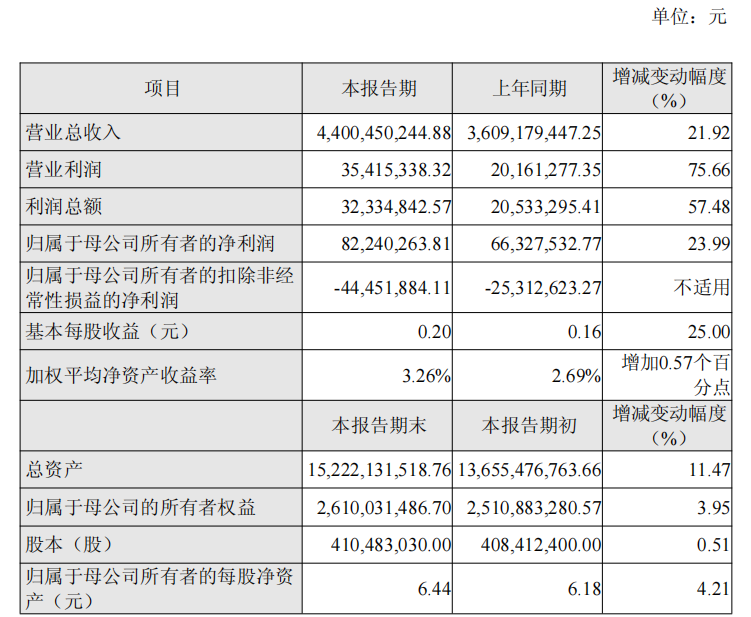

2月24日,甬矽电子发布2025年度业绩快报,全年营业总收入44亿元,同比增长21.92%;归属于母公司所有者的净利润8224.03万元,同比增长23.99%,基本每股收益0.2元,同比提升25%,期末公司总资产达152.22亿元,较期初增长11.47%。

2025年全球半导体产业在AI、高性能计算等需求拉动下持续增长,甬矽电子凭借海外大客户放量与国内核心端侧SoC客户群成长,实现营收规模稳步提升。同时,公司营业利润同比大增75.66%,主要源于营收增长、政府补助增加及金融资产投资公允价值变动,多重因素推动盈利水平改善。

公告显示,公司依托二期打造的“Bumping+CP+FC+FT”一站式交付能力,大幅缩短客户交付周期并提升品质控制,晶圆级产品线产能与稼动率持续爬坡,先进封装产品占比不断提升,对毛利率形成正向拉动。此外,公司规模效应初步显现,单位制造成本与期间费用率逐步降低,进一步增厚利润。

同时,客户群的深度拓展为公司长期发展奠定坚实基础。甬矽电子持续深化与AIoT大客户、海外头部设计客户的合作,形成以各细分领域龙头设计公司、台系头部设计公司为主的稳定客户群,将进一步夯实在先进封装领域的行业地位,推动业绩持续增长。

4、中微半导2025年净利润2.85亿元,同比大增108.05%

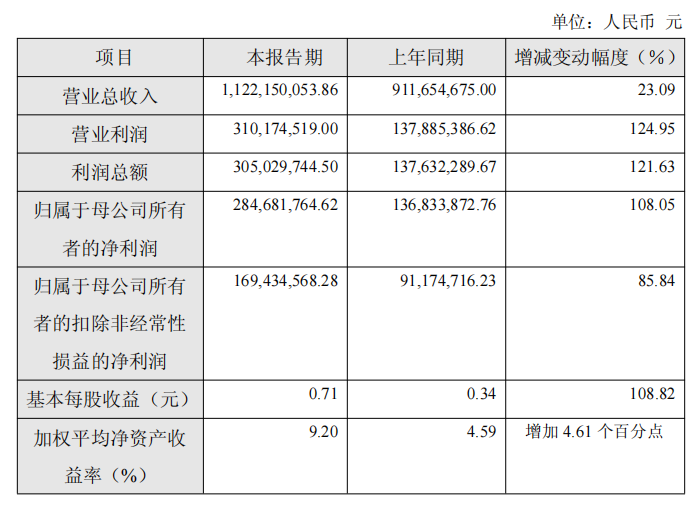

2月24日,中微半导发布2025年度业绩快报,全年营业总收入11.22亿元,同比增长23.09%;归属于母公司所有者的净利润2.85亿元,同比大增108.05%,扣非后归母净利润1.69亿元,同比增长85.84%,基本每股收益0.71元,同比增长108.82%。

业绩高增的原因是公司核心业务的快速发展与产品结构的持续优化。报告期内,公司车规级芯片和工业控制芯片出货量实现高速增长,其中车规级芯片出货量同比增加超650万颗、增幅约73%,测量类产品市场份额也进一步拓展。

同时,公司持续推进产品迭代与新品推广,32位机销售额占比从上年约32%提升至36%,产品综合毛利率由30%提升至34%,高端产品占比提升成为盈利增长的重要推手。

公告显示,截至2025年末,中微半导总资产达36.80亿元,较期初增长11.19%;归属于母公司的所有者权益31.78亿元,较期初增长6.16%,归属于母公司所有者的每股净资产7.94元,较期初增长6.15%。此外,公司持有的证券投资公允价值上升,带动非经常性损益大幅增加,进一步增厚了公司当期净利润。

5、微导纳米2025年营业总收入26.32亿元,半导体业务高增对冲光伏承压

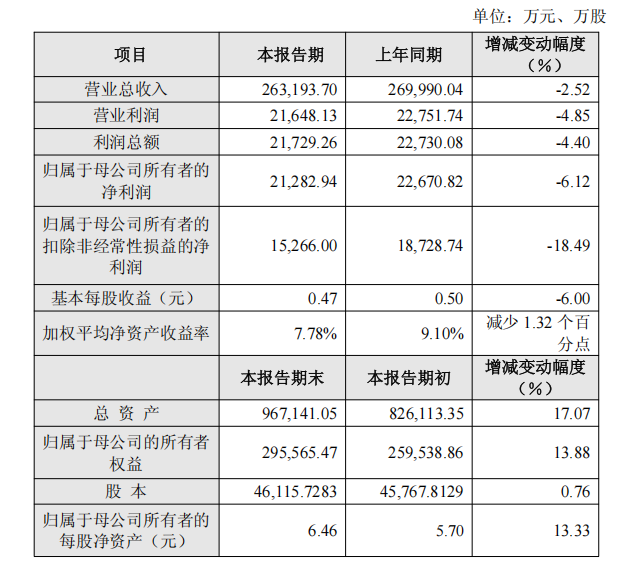

2月24日,微导纳米发布2025年年度业绩快报,公司全年实现营业总收入26.32亿元,同比微降2.52%;归属于母公司所有者的净利润2.13亿元,同比下降6.12%。尽管受下游行业格局变化影响业绩小幅调整,但公司总资产、归母所有者权益均实现双位数增长,期末总资产达96.71亿元,较期初增长17.07%。

报告期内,公司半导体设备收入8.81亿元,同比大幅增长169.12%,收入占比从12.14%提升至33.5%;光伏设备收入15.89亿元,同比下降30.62%,业绩变动主要受光伏设备验收减少、产能折旧增加及高研发投入等因素综合影响。

半导体业务成为公司2025年核心增长引擎,各细分领域均实现突破性进展。公司多款ALD和CVD设备通过重点客户验证并实现量产导入,在存储领域成为国产ALD与高端CVD设备主要供应商,逻辑芯片领域设备指标达国际先进水平,先进封装领域的低温沉积技术也完成客户端验证。

光伏设备业务虽短期承压,但公司凭借前瞻性技术布局构筑长期发展动能。针对光伏行业技术迭代趋势,公司完善了HJT、钙钛矿等新兴电池技术储备,在钙钛矿领域实现核心真空工艺设备全覆盖,自主研发的ALD设备市场占有率领先;HJT电池领域已具备核心工艺设备和整线方案供应能力。