2026年二季度,全球半导体市场在AI浪潮推动下经历了一轮极端单边上涨,费城半导体指数当季暴涨81%,创历史最佳季度表现,A股半导体及AI硬件赛道亦批量翻倍,题材小票市盈率动辄数百倍,估值泡沫显著累积。

进入6月末,行情骤然转向,市场自此步入系统性估值回调,彻底终结此前的普涨格局,板块由情绪驱动切换为结构性风险重估。

截至7月17日,费城半导体指数7月以来最大跌幅已超11%,月初更连续两个交易日分别重挫逾6%和5%,月内多次触发深度调整,海外龙头芯片股全面承压,存储、算力及光通信等前期领涨方向跌幅居前。A股方面,科创50与半导体板块同步维持弱势震荡下行,资金避险调仓迹象明确,行业整体估值仍在消化,赛道内部分化显著加剧。

此轮系统性回调背后,可归结为三重叠加因素:其一,二季度涨幅过快过大,浮盈筹码高度堆积,估值严重脱离基本面,回调压力早已积蓄;其二,7月韩国资本市场去杠杆引发剧烈波动,全球科技资产避险情绪升温,同时海外云厂商对AI硬件订单预期出现下修,高弹性半导体板块首当其冲;其三,资金正逐步撤离题材炒作,转向业绩兑现和订单落地的刚需确定性验证,行业逻辑面临实质性重塑。

六大核心赛道分化拆解

(一)重灾区1:存储芯片

本轮调整里,A股存储个股几乎全线沦陷。

江波龙、普冉股份、兆易创新、东芯股份回撤均超42%,是市场下跌的核心重灾区。上半年AI算力行情催生大量投机资金涌入,板块融资盘拥挤,股价提前透支长期业绩预期;澜起科技、德明利跌幅也逼近40%,即便拥有HBM配套、存储主控等稀缺赛道,仍挡不住资金集中兑现。仅有布局车规存储的北京君正、聚辰股份跌幅略低,依靠汽车电子稳定订单获得小幅防御属性,但依旧难逃大幅回调。

海外企业的调整幅度则显著温和。跌幅最大的SK海力士ADR下跌39.19%,仅持平A股中游标的;掌握完整晶圆产能的三星电子跌幅收至32.57%;西部数据、闪迪、希捷依托稳定硬件现金流,跌幅全部低于30%,希捷仅下跌22.75%,是全板块最抗跌标的。

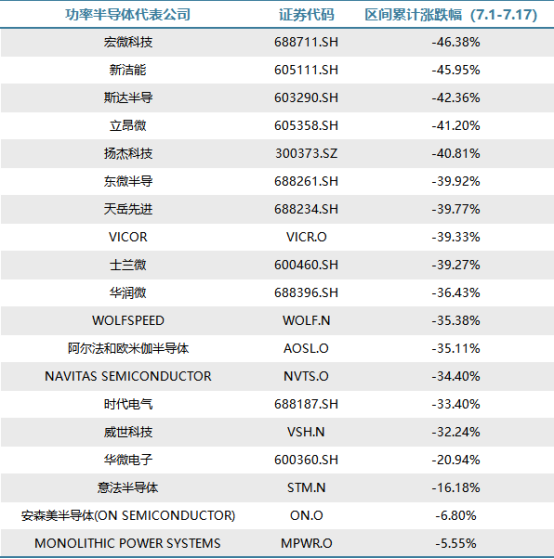

(二)重灾区2:功率半导体

国内聚焦功率器件、宽禁带赛道的企业成为本轮调整的另一重灾区。

其中,宏微科技区间大跌46.38%,是板块内回撤幅度最大的标的,新洁能、斯达半导紧随其后,跌幅分别达到45.95%、42.36%。这类企业上半年绑定新能源车、光伏储能、碳化硅国产替代主线持续冲高,股价充分透支远期产能释放与行业成长预期,叠加多数标的流通盘偏小、融资交易盘集中,市场流动性收紧阶段抛压集中释放。立昂微、扬杰科技、东微半导、天岳先进跌幅均逼近40%,即便布局IDM、功率模块业务的士兰微、华润微,区间回撤也分别达到39.27%、36.43%,本土功率厂商普遍承受较大回调压力。

海外专注功率细分赛道的企业同样跟随板块出现明显调整,VICOR、Wolfspeed、AOS万代、纳微半导体跌幅均超过32%,仅聚焦快充、碳化硅单一业务的标的,依旧难以规避赛道情绪带来的下跌冲击;时代电气、威世科技跌幅相对收窄,但区间回撤依旧超过32%,即便兼顾工控、车载多元需求,也无法完全对冲板块系统性抛售压力。

反观海外综合型功率半导体龙头,走势与细分赛道企业形成显著反差。意法半导体区间下跌16.18%,调整幅度大幅收窄;安森美、MPS芯源系统仅小幅回撤6.80%、5.55%,在全板块集体下行环境中展现极强防御属性。海外头部功率企业深度绑定全球汽车、工业、能源多领域客户,MOSFET、IGBT、电源芯片属于设备制造刚需器件,下游需求具备长期刚性,不受短期题材情绪波动干扰,均衡稳定的现金流持续托底估值,股价抗跌能力突出。

(三)相对抗跌:半导体设备

同样处于6月末至7月中旬的市场调整周期中,半导体设备板块整体下行幅度显著小于存储芯片、功率赛道,海内外标的同样呈现分化行情,具备长期技术壁垒的全球设备龙头走出更强抗跌属性,而国内中小体量设备企业回调压力更大。

国产设备小盘股是板块内调整的主要承压端,屹唐股份、盛美上海区间跌幅分别达到35.63%、30.44%,跌幅居前。这类企业多聚焦单一细分设备环节,此前凭借国产替代预期获得较高估值溢价,市值体量偏小、资金交易活跃度高,在市场流动性收紧时更容易出现资金集中出逃,股价波动弹性显著放大。

中微公司、北方华创作为国内覆盖多工艺的平台型设备龙头,跌幅明显收窄至25%上下,依托刻蚀、沉积设备国产替代订单的持续落地,基本面提供了一定支撑;拓荆科技、长川科技回调幅度进一步降低,细分赛道稳定交付对冲了市场情绪带来的下跌压力。

全球成熟设备巨头股价抗跌优势凸显。泛林、科磊两大美国半导体设备企业跌幅维持在24%-26%区间,弱于多数国内设备厂商;而行业壁垒顶尖的应用材料、东京电子、ScreenHoldings调整幅度压缩至14%-17%,全球光刻机龙头阿斯麦仅录得10.28%的区间跌幅,是全板块防御能力最优的企业。

(四)结构性回调:光芯片赛道

光芯片产业链同步进入估值消化阶段,板块内部呈现清晰分化:纯光芯片设计、中小市值国产标的跌幅居前,海外综合型光电巨头依靠多元化业务布局,展现出更强的股价韧性。

国内聚焦光芯片研发的企业成为板块调整核心承压标的,长光华芯、仕佳光子区间跌幅均突破31%,是全赛道回撤幅度最大的两家公司。二者深度绑定AI光模块题材,上半年市场提前透支高速光芯片量产、国产替代预期,叠加个股流通盘偏小、短线投机资金集中,流动性收紧后抛压集中释放。

光迅科技、天孚通信、中际旭创等光模块与一体化厂商跌幅有所收窄,依托海外云厂商稳定批量订单,基本面形成一定支撑;源杰科技虽同为光芯片厂商,但业务覆盖车载、工业激光多元场景,叠加市值体量更小盘股更大,回调幅度压缩至12%左右。

对比来看,海外头部光电企业整体抗跌能力显著更强。海外专业光器件厂商Coherent、Lumentum分别下跌29.79%、17.69%,仅细分光芯片业务的企业仍难完全规避板块情绪冲击;而三菱电机、住友电工这类具备重工、通信、电子多元业务的综合集团,依托非周期业务平滑波动,区间跌幅仅9.70%、11.35%,防御属性拉满,是整张表格中跌幅最低的两类企业。

(五)极致分化:半导体材料

半导体材料赛道走出全板块最极端的内外分化行情,A股本土材料企业普遍遭遇大幅杀估值,而海外全球龙头依托刚需稳定业务,几乎不受短期市场情绪冲击,甚至录得正向收益。

国内半导体材料个股全线深陷调整行情,江丰电子区间大跌40.84%,成为板块内回撤幅度最大的标的,南大光电、华特气体、雅克科技紧随其后,跌幅均超过35%。中巨芯、中船特气跌幅相对收窄,但区间回撤依旧超过28%,即便具备电子特气、湿电子化学品国产替代逻辑,也难以抵挡板块系统性抛售压力。

反观海外成熟材料巨头,走势与A股形成天壤之别。林德、空气化工两家全球工业气体龙头仅小幅下跌2.97%、2.40%,波动近乎可以忽略;液化空气、大阳日酸更是逆势收涨,区间分别录得1.24%、1.10%的正向收益,在全市场集体下行的环境中走出独立行情。海外材料巨头垄断全球晶圆厂刚需供应,电子特气、湿电子化学品属于芯片制造不可中断的耗材,需求具备极强刚性,不受短期AI题材情绪波动干扰,长期稳定现金流支撑估值保持低位稳健状态。

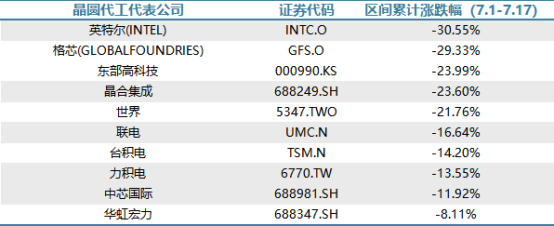

(六)抗跌“王”:晶圆代工

尽管,7月以来,半导体行业集中回调,且全球晶圆代工板块集体承压回调,海外多家大厂跌幅惨烈,但是A股、台资本土晶圆代工企业整体表现出极强抗跌性,回撤幅度显著小于海外同行,成为当之无愧的抗跌王。

海外晶圆代工龙头方面,英特尔区间大跌30.55%,格芯紧随其后跌幅达29.33%,二者成为本轮板块回撤的重灾区;韩国东部高科技跌幅也高达23.99%,海外大厂受自身产能过剩、先进制程盈利不及预期、全球消费电子需求疲软等多重利空压制,资金集中出逃,股价大幅释放风险。

反观两岸本土晶圆代工企业,回撤幅度全面显著收窄,抗跌优势十分突出。国内A股三家代工企业里,华虹宏力仅下跌8.11%,是全板块跌幅最小标的;中芯国际区间回撤11.92%,晶合集成跌幅23.60%,相较海外头部厂商跌幅大幅收窄。台系代工厂同样韧性十足,力积电下跌13.55%、台积电下跌14.20%、联电下跌16.64%、世界先进下跌21.76%,全部跑赢英特尔、格芯、东部高科技等海外企业。

国内晶圆代工板块走出独立抗跌行情,核心逻辑在于本土芯片国产替代长期主线逻辑稳固,国内成熟制程产能持续放量,汽车芯片、功率半导体、存储国产化带来稳定内需订单,下游需求具备强本土刚性;叠加国内政策持续加码扶持晶圆制造扩产,中长期成长确定性充足,资金对本土代工企业估值支撑力度更强。而海外大厂高度依赖全球消费电子、PC终端需求,行业周期下行阶段业绩弹性偏弱,缺乏本土内需缓冲,短期市场情绪冲击下股价回调空间更大,由此形成鲜明的强弱分化格局。