得益于全球各个行业的大规模数字化转型中,针对数据的大量收集、使用、分析所导致,数字经济在近些年以惊人的速度发展。当前,数据的爆发式成长及平台化运作驱动着全球数字经济的成长。

服务器算力与数字经济之间存在着密切的关系。作为数字经济的重要组成部分,服务器算力代表了设备处理和计算数据的能力。在数字经济时代,数据是最重要的生产资料之一,而服务器算力则是对数据进行处理、加工和计算的关键手段。为帮助业内人士全面详实了解数据中心及AI服务器核心芯片市场,集微咨询结合一手调研和数据库信息,重磅发布《数据中心及AI服务器核心芯片研究报告》。

《数据中心及AI服务器核心芯片研究报告》以数据的爆发式成长及平台化运作驱动着全球数字经济的成长、服务器算力资源是决定数字经济发展的关键、服务器出货按处理器技术细分、数据中心资本支出情况分析、全球AI类服务器出货情况、HBM存储在数据中心中的重要性六大章节展开,助力业内人士多方面了解数据中心及AI服务器核心芯片市场情况。

服务器算力资源是决定数字经济发展的关键

集微咨询(JW Insights)认为,服务器算力的提升可以促进数字经济的发展。首先,服务器算力的提升可以加速数字经济的增长。其次,服务器算力也是数字经济的基础设施之一。最后,服务器算力也是数字经济创新发展的重要驱动力。

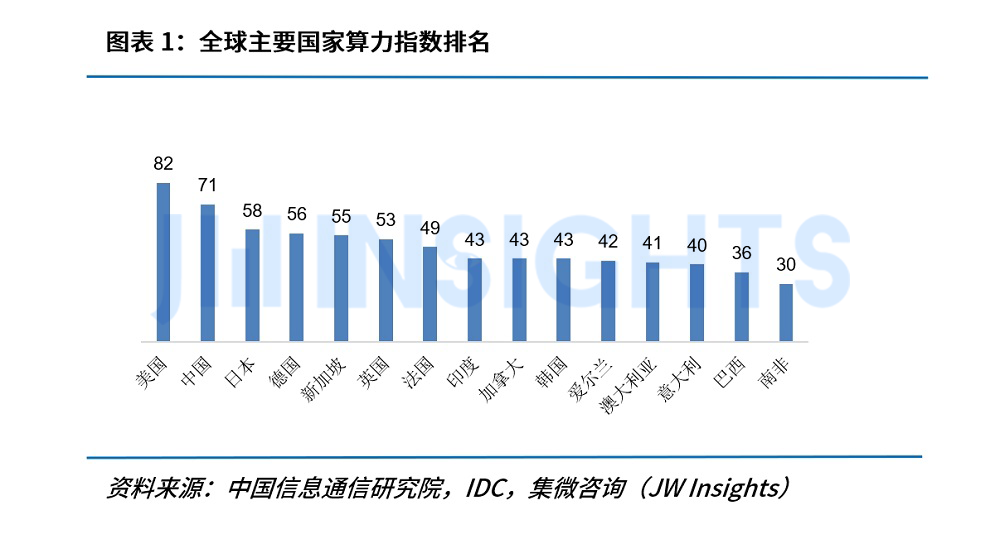

2022年,美国和中国依然分列全球各国计算力指数排名前两名,美国计算力指数较2021年提高5个指数,达到82,中国较2021年提高1个指数,达到71。在各个细分行业中,互联网行业依然是全球计算力水平的首位,指数达到76,制造、金融、政府紧随其后,算力指数分别为62、61与56。

从服务器出货的角度来看,全球半导体产业从2022年进入逆周期,同时地缘性政治、疫情的零星及反复性爆发、以及全球的通胀对半导体产业的影响较大。从数据中心服务器采购角度分析,经济下行导致企业和政府对IT基础设施建设的投资必然会下降,这将延长数据中心的采购及换代节奏,从而导致大型云服务商和ODM厂商的服务器采购数量陆续下修。从零部件角度分析,服务器整机的需求下修,必然会导致整机生产节奏的下滑,这必将导致针对服务器零部件采购的节奏放缓,零部件将会长期处于去库存状态。

从产业链角度分析,2023年Intel新一代CPU发布推迟,影响DDR5内存代替节奏,尽管AIGC应用的爆发为AI类服务器的出货量和CAPEX带来增长,但AI类服务器占全球整体服务器出货比重仍较小,无法决定全球服务器出货水平。同时北美云服务商资本支出疲软,中国市场东数西算项目发展不如预期,从而影响全球服务器出货量。

集微咨询(JW Insights)预计2023年服务器出货量比2022年会有17%以上的负增长,同时预计2024年全球数据中心服务器出货水平有机会成长,DDR5的换机需求和AI服务器的进一步渗透会带动服务器出货成长。

从2023年各个国家全年服务器出货细分看,集微咨询(JW Insights)预测美国市场服务器有超过20%的负增长,中东欧及西欧的服务器出货量水平会有20%左右的下降,中国大陆的同比下降幅度也会超过10%。

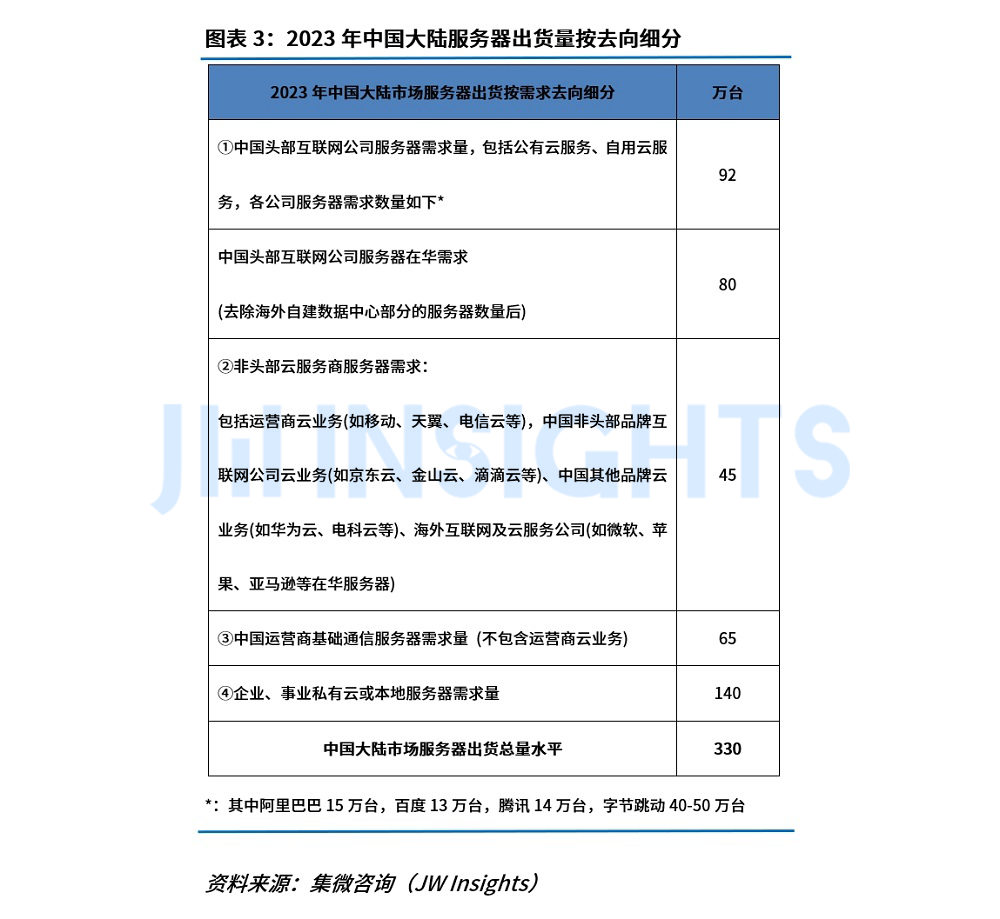

中国市场服务器出货出现下降主要归因于于互联网公司的营收水平受网络安全政策、规范游戏产业、消费疲软等因素的影响,在2023年的营收增长有限,从而直接影响了服务器采购CAPEX支出。综合互联网及云服务商以及运用商及信创、企业级应用场景的服务器出货规模双双疲软,集微咨询(JW Insights)分析认为,2023年中国大陆市场服务器出货总量为330万台,中国大陆市场服务器出货水平与2022年相比将有超过10%的下降,但好于全球水平。

美国服务器市场在2023年归因于北美云服务商下修服务器采购需求,且北美四大云服务商针对服务器采购的资本支出在2021年和2022年出现较大的同比增长后,(2021年达到16%,2022年达到39%),2023年该资本支出同比增速下降到仅有5%,远低于2021和2022年的增长水平,这种表明北美云数据中心的迭代速度趋缓,这与经济形势下行削减云服务上的资本支出也有一定关系。集微咨询认为,北美四大云服务商资本支出情况不容乐观,直接的表现结果是北美服务器市场出货的疲软。

在全球经济下行的状况下,数据中心服务器出货疲软的大环境下,在某些国家服务器出货的依然有增长点。在欧洲及中东非市场中,以色列、挪威的服务器在2023年出货会有超过10%的成长,爱尔兰的服务器出货成长超过50%。挪威由于地理位置优势,在欧洲国家服务器出货中处于第一梯队,本年度的服务器出货增加可能与绿山公司在挪威新的数据中心布局有关。而以色列与爱尔兰的服务器出货增长不得不与Intel公司的战略转型联系起来,Intel的战略转型计划在以色列与爱尔兰新建工厂。另一个出现小幅增长的地区是拉丁美洲,数据中心服务器是拉美数字经济转型的重要部分,预计2027年拉美市场的服务器市场规模将超过30亿美元。

服务器出货按处理器技术细分

2023年全年,全球服务器出货维度,x86架构服务器出货占比会下降至90%以内,低于2022年93%的水平,而ARM架构服务器的出货量提升至10-14%水平。近些年云计算和分布式数据中心架构的推广,给通用服务器带来了较大的市场空间,服务器中采购ARM架构的服务器渗透从2019年的不到1%,成长至2023年的14%。其他RISC架构阵营以MIPS和RISC-V为主,目前渗透率在1%以内,以中国国内的情况来看,这部分CPU的使用主要集中在小信创领域,未来会向大信创领域蔓延。集微咨询(JW Insights)分析认为,预计在2024年,ARM架构CPU服务器的渗透率会提升到15%以上,x86架构CPU会进一步缩小。

在各个技术架构的服务器出货维度来看,ARM架构的服务器出货在美国和中国占比最多,预计2023年全年ARM架构服务器的出货有超过一半在美国市场,有超过20%在中国市场。而非ARM的RISC架构,如Power架构和SPARC架构,以及其他的RISC架构的服务器出货目前从全球的维度来看,最大的占比在中国。2023年,全球RISC架构的服务器出货中有约35%在中国大陆。

在x86架构中,搭载AMD架构的服务器出货量在2022年超过17%,Intel的出货占比约为81%,这主要得益于AMD先于Intel在2022年Q3发布最新一代的Genoa产品,而Intel直到2023年Q1才发布新一代Sapphire Rapids产品,这也导致了在2023年搭载Intel处理器的服务器出货量的市场份额在全部x86架构的服务器出货中进一步下降至75%以下,而搭载AMD处理器的服务器在x86架构服务器的出货占比超过15%。

具体到中国大陆市场而言,x86架构服务器除搭载Intel和AMD的CPU以外,信创产业支持其他x86架构CPU企业成长,代表企业如海光,2022年在中国大陆有超过20万台的服务器搭载了海光的CPU,集微咨询(JW Insights)预计2023年也在这一数量级。2022年搭载海光CPU的服务器占中国大陆总体服务器出货的5%,2023年将成长至6-7%。

同时,集微咨询(JW Insights)认为,在中国大陆市场,由于地缘性政治和信创业务由小信创向大信创的推进,搭载ARM架构CPU的服务器和定制化RISC架构CPU的服务器出货渗透会在未来有很大的成长空间。

数据中心资本支出情况分析

从全球的数据中心建设情况来看,2022年全球数据中心资本支出超过2500亿美元,到2023年将成长到2650亿美元,同比增长超过6%。结合整体数据中心的资本支出来看,用于服务器的资本支出超过40%,其余则是网络、基建及配套设施,结合2023年的情况,约有1070亿美元的资本支出用于服务器建设。

从细分服务器的资本支出情况来看,约有超过65%的资本支出用于云服务建设,有约30%的服务器用于企业级服务器自用,约有4%的服务器资本支出用于运营商的基础设施建设。资本支出对应到服务器的采购情况来看,用于云服务商的服务器出货在2023年超过900万台,用于企业级服务器自用的服务器超过430万台,用于运营商基础设施建设的服务器台数超过70万台。与2022年相比,用于云服务建设的服务器在资本支出对应的数量上减少了将近60万台,这也说明了互联网公司在经历2020-2022年的疫情高增长其后,在2023年失去了新的增长驱动因素,虽然AIGC在2023年年初的爆发增加了服务器对AI大算力的需求,但整体AI服务器的渗透率还很低,无法决定整体互联网公司的服务器采购资本支出规模。

互联网公司或云服务公司是数据中心服务器中较大的出口,集微咨询(JW Insights)收集了全球各云服务商的服务器出货情况。需要强调的是云服务商包括公有云和内容云,并且一些没有公有云服务,依赖内容作为主要服务也盈利手段的公司在此也归于云服务公司。

以北美四大云服务商的服务器采购数目来看,2022年采购数量超过630万台,其中亚马逊220万台,谷歌95万台,Meta约220万台,微软不到100万台;中国四大云服务商采购数量约90万台,其中阿里巴巴采购15万台,百度超过10万台,字节跳动约40-50万台,腾讯约14万台。

2023年,北美四大云服务商采购数目下滑至580万台左右,除了微软和谷歌有少许增长外,其他公司皆出现负增长;中国四大云服务商的出货维持90万台左右的水平,目前中国四大云服务商中,唯有字节跳动可以保持较高的采购水平,且相对于2022年的采购数目有小幅增长,其他云服务商采购数目基本不变。

从云服务商在全球服务器的分布情况看,针对北美四大云服务商的数据中心服务器分布来看,在北美的部署比例呈下降趋势,在EMEA和亚太非中国地区的比例呈现上升趋势,而针对中国四大云服务商,数据中心服务器数量在全球的分布则集中在中国大陆,在北美的部署数量呈现下降趋势,EMEA地区也出现了小幅的渗透率上涨,但目前还没有在拉丁美洲部署实例。

全球AI类服务器出货情况

AI类服务器的部署对数字经济和数据中心能效比例有着至关重要的作用,AI类服务器对数据中心针对并行计算或特殊应用落地场景的特殊算力需求可以起到杠杆性作用,2023年年初ChatGPT应用的爆发,促进了AIGC产业的发展。

针对AIGC产业的四大要素,数据、算力、模型、框架,哪一个环节都离不开数据中心服务器的支持。AI类服务器满足了AIGC产业从最开始的模型训练到模型优化与固化再到推理模型的转换及上线部署的全过程。

目前AI类服务器还是以推理为主,云端训练的服务器渗透小于推理服务器的水平,AI行业从被动式AI到生成式AI的概念成功落地后,云端针对训练的服务器需求增速,导致训练服务器的需求量会在近两年内增多。回顾2022年的情况,集微咨询(JW Insights)预计训练服务器与推理服务器的比重在3:7,未来当AIGC产业从细分AIGC到通用AIGC转变后,AIGC行业会进入到AIGC与众多APP或API结合的下半场,推理类服务器的需求又会增多,预计在2025年以后,训练类服务器和推理类服务器的比重将会在3.5:6.5的水平。

从在服务器硬件维度看,2022年全球AI服务器市场规模为150亿美元,2023年有机会成长至接近500亿美元水平,若训练与推理的成本在现有基础上不会有太大的下降,2027年AI服务器的市场规模将成长至900-1000亿美元,约占整体服务器市场规模的50%。

2022年全球AI服务器出货约90万台,2023年预计出货120万台,预计到2026年全球AI服务器出货270万台。以全球AI服务器出货水平分析,结合训练服务器与出货服务器比重分配,及单台服务器加速卡使用情况等方面。集微咨询(JW Insights)预计到2026年,AI加速卡市场规模将在700-800亿美元。

HBM存储在数据中心中的重要性

HBM适用于高存储器带宽需求的应用场合,并被广泛应用于高性能计算、人工智能、数据中心等领域。在数据中心方面,HBM的高带宽、低延迟和低功耗特性可以满足数据中心对存储器的要求,为数据中心提供了强大的存储支持。

在人工智能领域,HBM为AI服务器的“标配”,可以帮助AI服务器在短时间内处理大量数据,包括模型训练数据、模型参数、模型输出等。随着AI大模型的数据计算量激增,需要应用并行处理数据的GPU作为核心处理器,而“内存墙”的存在限制了GPU数据处理能力,HBM突破了内存容量与带宽瓶颈,可以为GPU提供更快的并行数据处理速度,打破“内存墙”对算力提升的桎梏,被视为GPU存储单元理想解决方案,将在AI发展中持续收益。

尽管在HBM于其制造工艺和封装技术方面存在难点,但HBM的优点使得它在某些特定应用中具有优势。例如,HBM可以提供比传统DRAM更高的带宽和更低的功耗,使其在高性能计算和数据中心等需要大量数据传输和处理的应用中具有优势。同时,HBM的3D结构也使得它可以提供更高的存储密度,从而在需要大量存储空间的应用中发挥作用。

HBM产品主要用于高端AI加速卡和高端数据流网卡类应用,以高端AI加速卡为绝对主要的消耗出口。按照英伟达2022年高端GPGPU卡出货情况及未来预期,HBM存储的市场规模将超过90亿美元。

集微咨询(JW Insights)认为,HBM未来的发展趋势主要围绕三个维度,第一个维度是解决为了配合I/O速率提升、低信噪比损失及低热损失同时的先进封装技术的转变,HBM中Core Die之间以及Core Die与Logic Die之间的封装形式会从Micro Bump形式转变到Hybrid Bonding形式;第二个维度是HBM存储器件的I/O频率与位宽的提升,HBM3的位宽水平还处于1024bit,HBM的位宽将带来一倍的提升,至2048bit,在位宽提升的同时HBM的存储时钟频率也在提升,HBM3e的频率将达到8-9.2Gbps;第三个维度是HBM与其他芯片在互联时的架构发展趋势,目前HBM与其他芯片如处理器芯片或AI芯片需要通过interposer进行2.5D封装,但针对Interposer,还是无源器件,除进行信号传输之外没有其他类型的工作,未来Interposer中会引入一些其他器件如电源类、Logic类以及有助于提高通信速率的光模块类器件。同时,HBM与处理器芯片也可能在未来发生解耦,通过额外的光模块进行通信,而不再需要inter-poser的支持。

目前,国内存储IDM厂商和Fabless/IP及OSAT公司都希望加入到国产HBM生态中,对于存储IDM公司有得天独厚的core Die设计、制造资源,而Fabless公司可以从技术服务和HBM与处理器整合的维度参与HBM的统筹设计、流片及封测寻源等工作,对于OSAT公司来说,拥有封测资源,可以从TSV、HB等方面参与HBM技术支持工作。

特别是IP公司,因为在地缘性政治日益严峻的背景下,大芯片产品往往无法寻找到可靠的流片资源,这样就不得不将大芯片打散,以Chiplet的形式,以小芯粒为单位,各自寻找流片资源,绕开大芯片的流片限制。这样一来IP公司可以改变商业模式,用Fabless公司的形式将实体芯粒交付给最终用户,集微咨询认为在HBM与处理器的联合生态中,GPU/NPU IP或DRAM/HBM PHY IP公司会发挥一定作用。

目前,《数据中心及AI服务器核心芯片研究报告》已在爱集微官网与APP正式上线,欢迎登录爱集微官网、爱集微APP,首页点击“集微报告”栏目,即可进行订购。