在9月17日的云栖大会上,阿里巴巴发布首款物流机器人“小蛮驴”。通过自动驾驶技术与产业、场景融合,搭建新的智能机器人平台来解决物流问题。

过去的半年,一场前所未有的疫情深刻地影响了人们的生产和生活,包括智慧物流在内的科技的力量被彰显,各大物流公司拥抱智慧物流的脚步大幅加快,带动智慧物流产业链进入高速增长阶段。据一位智慧物流供应链人士透露,菜鸟网络目前在考虑将旗下所有物流链中使用UHF RFID技术。与多家物流公司有合作的北京思必拓科技有限责任公司行业产品总监李发和则表示,今年上半年该公司智慧物流业务订单量同比增长达40%。

繁荣背后亦非全无隐忧。一方面,“四通一达”、京东、顺丰等物流前端企业竞争趋于白热化,上游智慧物流供应商也不免面临较大价格压力;另一方面,在中美科技脱钩威胁下,部分企业对机器人等技术的市场化仍保持谨慎态度。

疫情下爆发的智慧物流需求

无人仓、自动分拣、无接触配送……新春伊始,在疫情形势最严峻的时期,这些黑科技屡立奇功,令人耳目一新,更开启了智慧物流全覆盖浪潮。正如国家发改委副秘书长高杲在疫情期间的发言,此次疫情期间,一些物流企业积极运用大数据、人工智能、5G等新技术,开发无接触式的新配送模式,不仅对突发公共卫生事件、重大自然灾害等这样场景下提高应急保障能力具有重要意义,对促进物流业整体提质增效也具有深远影响。

智慧物流是指通过智能硬件、物联网、大数据等智慧化技术与手段,提高物流系统分析决策和智能执行能力,提升物流系统智能化、自动化水平。从产业链角度来看,智慧物流涵盖提供软硬件底层技术的基础层,以算法、产品及解决方案供应商为主的技术层和由快递、电商、冷链等技术使用者组成的应用层。技术方面,智慧物流既涉及AI芯片、传感器、云服务等底层技术,也融汇机器视觉、RFID识别、AGV运输、PDA设备、WMS仓库管理系统等软硬件技术或方案,是一套涉猎庞杂、综合性极强的系统工程,包括智能运输、智能配送、智能仓储、智能客服等一系列人工智能落地场景。

近半年来智慧物流的增长尚无权威数据发布,不过,据国家邮政局数据,今年第一季度,受疫情影响,全国邮政快递行业业务量和收入增速均较上年同期大幅收窄,但增速呈现逐月提升态势。1月行业业务总量和收入增速分别为-8.6%和-12.4%;2月实现逆转,增速分别为5.7%和3.3%;至3月已恢复20%以上增速,达到23.8%和13.4%,增速逐月提高10个百分点以上。而同期披露的复工复产情况显示,至4月底包括湖北在内的全国邮政快递网点才实现基本全面恢复运营。快递业务量恢复明显快于行业复工复产,业务量增长或许要归功于线上交易的增长,但邮政物流系统展现出的供应能力、适应能力和恢复能力则无疑与新技术普及带来的效率提升脱不开关系。

春江水暖鸭先知,智慧物流产业链上的人对此的感触更为清晰。可通过无线电信号识别特定目标并读写相关数据的RFID,特别是超高频RFID(UHF RFID)是智慧物流中不可缺少的关键技术之一。UHF RFID高性能读写芯片供应企业北京智博晟源科技有限公司创始人之一薛晓鹏告诉记者:“这半年物流领域对RFID的需求增长特别明显,越来越多企业表现出深厚的兴趣,不少企业主动找上门跟我们谈合作。疫情是一方面,龙头企业的带动作用也非常大。”

李发和也表示:“物流在今年疫情期间并不是萎缩而是增长,导致物流对效率提升的需求又上了一个台阶,很多物流公司在预演下次出现类似的情况怎么办?就本公司的情况来说,今年上半年物流业的订单量比去年同期要高了40%。”

智慧物流全面普及?为时尚早

目前,智慧物流正在经历从技术到产品和服务的发展过程,智能物流设备市场发展火热,大量企业和资本涌入,部分技术赛道已进入规模化推广阶段。例如,可简单高效地实现快递自动化、高速分拣的RFID技术,在分拣、测量、计数等环节运用广泛的3D视觉等。但部分赛道如配送机器人等,离大规模普及还有一段距离。

在9月21日举办的新闻发布会上,国家邮政局局长马军胜对智慧物流的推广现状做出总结。他表示,我国快递行业整体智能化快递水平发展明显,但受客观条件限制,如无人机配送等创新形式的全面推广,尚需时间。

李发和认为,一方面,部分技术还在高速更迭阶段,方案难以稳定成型。他举例说:“原来很火的AGV小黄车现在不火的原因就是被AMR物流机器人取代了,2016年做AGV小车的企业到2019年倒了40%还多。AMR机器人加了双眼视觉明显比需要磁条导引的AGV小车场景效果好。有些物流企业会想,如果现在投入了,下一年有更成熟的方案出来了怎么办?技术没有定型,一次性投入又确实特别高,业界难免有顾虑。”

另一方面,在美国不遗余力的打压下,芯片、操作系统等底层技术被蒙上一层不确定的阴影,智慧物流产业链企业虽然积极追求技术演进,但真正谈到市场落地,多数仍持谨慎态度。

这其中还牵涉土地和厂房,场地改造需要稳定的土地使用权和长期固定的厂房,很少有中小物流企业满足这种硬件条件。因此,目前智慧物流的落地是大型物流企业的“主场”。从依托仓配一体优势打造全流程智能物流的京东,到以物流独角兽之资自研无人配送的顺丰,再到手握“通达系”数据背靠淘宝平台的菜鸟网络,均已大刀阔斧地步入智慧物流时代。

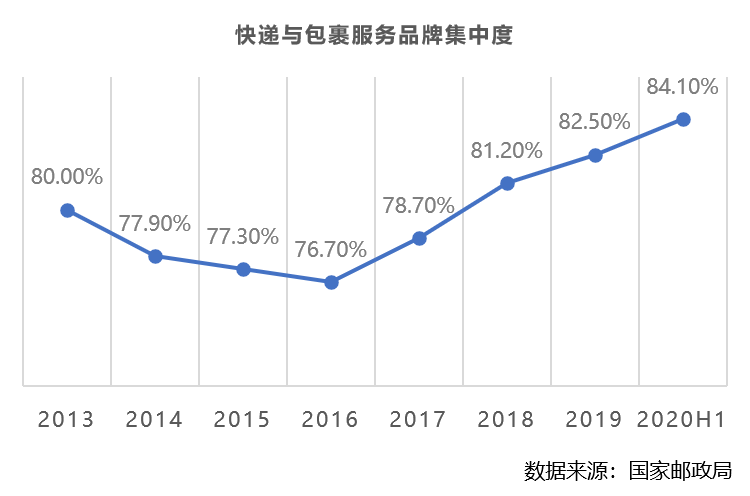

而这也在促使物流行业市场格局进一步集中化。自2017年以来,物流市场增速大幅放缓,行业发展进入整合期,中小企业逐渐被淘汰,物流行业市场集中度不断提高。智慧物流大势下,这种大者恒大强者恒强的局面正在加剧。据国家邮政局数据,今年2月快递与包裹服务品牌集中度指数CR8一度高达86.4%,随后虽然开始回落,但到6月这一指数仍然有84.1%,较去年底高1.6个百分比,物流品牌集中速度明显快于2019年。

小网点也智能?测量误差小于1cm

与之相似,超大型物流中心货物周转量庞大,通过AI、大数据等科技手段提速增效需求迫切,也更具智能化落地条件,是各大物流企业落地智慧物流的首选。不过,随着物流市场进一步爆发,等级较低的物流中心也已成为新落地场景。比如,北京思必拓科技有限责任公司今年6月推出的秤式垂直体积测量方案就是一种针对小型集散中心或驻厂物流仓储的场景。

众所周知,重量、体积等信息的采集是物流链条的起点,从最后一公里的快递员到各层级物流集散中心,信息采集是必不可少的功课。不同于辐射周边数个省市的大型集散中心,小型集散中心货物吞吐量较小,采用全自动流水线和全自动TWS大型称重设备,性价比较低。而采用传统的“电子秤+卷尺”方式来处理成百上千件快递,效率极为低下。这种场景下,就需要另一种较为轻便高效的信息采集设备。

据李发和介绍,该公司秤式垂直体积测量方案是采用光鉴科技3D结构光视觉技术+核心体积测量算法集成的智能设备,可实现秒拍秒测和长时间连续测量,测量精度单边小于1cm,且不同摆放位置、不同光线环境对测量影响非常小。该方案不同于市面上的一般方案,整个方案重量较轻,仅25千克,方便快递车携带。同时,方案通过安卓系统开发,稳定性和移动性较高。对于小型集散中心,性价比非常高。“这个设备只需万把块钱就能把整个点(集散中心)盘活,效率提高100%。”他说。

不过,要打开这片广阔的市场并不容易。在市场充分竞争下,物流终端企业利润普遍不高,部分模式相似的物流公司更是只能靠“价格战”维持市场份额。

据国家邮政局数据,2010年-2019年,我国各区域市场快递服务平均单价逐年下降,2019年,东部地区快递均价为11.95元/件,中部地区为10.37元/件,西部地区为13.47元/件。2020年上半年东部、中部、西部地区服务价格更是进一步分别下降到11.27元/件、10.30元/件和13.16元/件,东部、中部地区快递均价较2010年降幅达到一半以上。而同期国家统计局公布的数据显示,我国交通运输、仓储和邮政业私营单位就业人员平均工资从2010年-2018年翻了一倍有余。

下调的单价和上浮的成本挤压下,物流公司的利润被压缩在一个狭窄的范围内。因此,物流终端企业往往对智能设备价格极为敏感。李发和说:“竞争太大了,他们(物流公司)都在一分一厘地抠成本,很多小的网点都不愿意投入。这样就陷入恶性循环,不上新设备导致效率越来越低,进而导致物流网络越来越差,最后只能被淘汰。”

这传导到上游设备、方案商那里,除了芯片、传感器、云服务等底层技术层,整个智慧物流的技术层和应用层无疑都面临较大的价格压力。(校对/艾禾)