4月10日,国内数模龙头厂商——上海艾为电子技术股份有限公司正式发布2025年年度报告,全年业绩呈现营收稳健、利润高增、毛利率提升、结构持续优化的鲜明特征。在半导体行业非AI领域增速放缓的大环境下,艾为电子凭借战略聚焦、产品结构升级与精细化运营,实现经营质量跨越式提升,充分展现出国内数模混合芯片设计企业穿越行业周期的强劲韧性。

周期穿越方显韧性,核心指标两位数增长

2025年,半导体行业仍处于结构性调整阶段,消费电子作为传统应用市场需求偏弱,行业内多数企业面临营收下滑、盈利承压的双重挑战。艾为电子在外部环境压力下,主动调整经营策略,对高性能数模混合信号、电源管理、信号链三大类产品持续进行产品创新,持续开拓消费电子、工业互联、汽车市场等领域,实现 “收入小幅波动、利润大幅增长、盈利能力显著提升” 的差异化表现,核心财务数据呈现出积极变化。

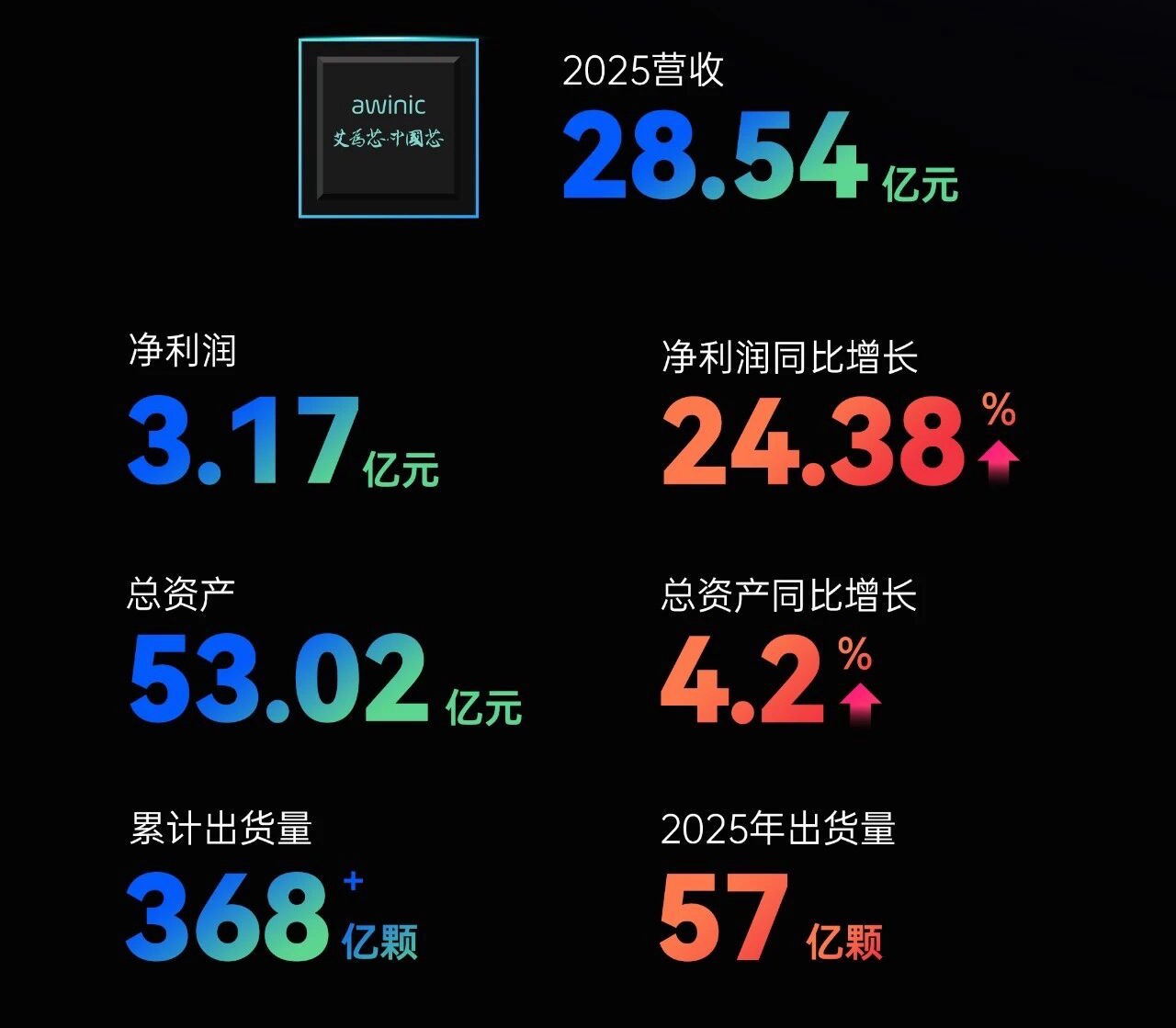

营收层面,2025年营业总收入为28.53亿元,较2024年的29.32亿元同比下降2.71%。营收小幅调整,并非市场竞争力减弱,而是其主动优化产品结构、退出低毛利低端业务的战略选择,为长期高质量发展腾出空间,有效对冲下游需求波动的影响。

利润层面,艾为电子盈利数据实现全面高增长。利润总额、归母净利润、扣非归母净利润三项核心利润指标均实现两位数以上增长:

实现利润总额3.02亿元,较上年同期增长26.22%;实现归属于母公司所有者的净利润 3.17亿元,较上年同期增长24.38%;实现归属于母公司所有者的扣除非经常性损益的净利润2.20亿元,较上年同期增长41.00%(扣非归母净利润增速高达41%,这一数据表明,其核心主营业务盈利能力大幅提升,盈利的真实性、稳定性与可持续性显著增强)。

资产与财务结构层面,截至2025年末,艾为电子总资产达到53.02亿元,较期初增长4.20%。资产规模稳步扩张,说明其依靠自身盈利积累实现内生增长,财务杠杆保持合理水平,资产质量优良;同时,保持较高且稳定的经营性净现金流,为研发投入、市场拓展与长期发展提供了坚实的资金保障。

作为一家专注于高性能数模混合信号、电源管理、信号链的集成电路设计企业,艾为电子始终将技术创新作为核心驱动力。当前,技术人员数量达到722人,占总人数的74.59%;研发人员达到674人,占总人数的69.63%。报告期内,其坚持创新驱动,不断提升研发质量,还根据客户需求及时进行技术和产品创新,加快产品迭代以及产品性能和成本优化,深化布局工艺平台,现已布局30余种工艺,助力实现平台型芯片设计公司的发展目标。数据显示,2025年度研发费用达5.68亿元,在整体营收中占比达19.91%,总体规模居于行业前列。

而经过多年持续研发投入及技术积累,艾为电子获得众多自主研发核心技术。截至报告期末,累计取得国内外专利729项,其中发明专利484项,实用新型专利238项,外观专利7项;累计在中国境内登记集成电路布图设计专有权634项;软件著作权134件;取得国内外商标185件。

整体而言,艾为电子2025年财务数据告别了单纯追求规模增长的模式,转向 “质量优先、效益为王” 的高质量发展路径,盈利端的改善幅度远超营收端的小幅波动,经营质量实现质的飞跃。

产品矩阵持续扩容,三大突破高质量发展

过去一年,艾为电子聚焦核心赛道、持续优化升级,形成扣非净利润高速增长、综合毛利率大幅提升、第二增长曲线加速成型等核心亮点,成为穿越行业周期的关键支撑。

① 扣非净利润大增,主营业务含金量创新高

扣非归母净利润同比增长41.00%,是艾为电子2025年最具代表性的业绩突破。在营收微降的背景下,这一高增速充分印证了其主营业务盈利能力的爆发式增长,盈利结构持续优化。

一方面,高附加值产品规模化落地,带动盈利水平直线上升,在持续深耕三大核心领域的基础上,推动面向高端消费电子、工业互联、汽车电子的新品快速上量,高毛利产品收入占比持续提升;另一方面,在工业互联与汽车电子领域的市场拓展取得进展,产品结构亦持续优化迭代,促进了净利润的增长。

此外,扣非净利润增速显著高于归母净利润增速,说明非经常性损益对利润的影响持续减弱,公司利润完全由核心芯片设计业务驱动,盈利 “含金量” 达到近年新高,为长期稳定盈利奠定基础。

② 毛利率提升5个百分点,产品结构升级成效显著

毛利率是衡量芯片设计企业核心竞争力的关键指标。报告期内,艾为电子坚定发展战略,持续加速在工业互联和汽车等市场领域的开拓和布局,坚持研发创新驱动,引领高质量发展。随着新产品持续放量及工业互联、汽车领域的持续开拓以及产品持续迭代更新,其综合毛利率较上年同期上升5个百分点,毛利额大幅提升,成为经营改善的核心驱动力。

在行业竞争加剧、价格战频发的背景下,艾为电子综合毛利率逆势大幅提升,不仅直接推动利润增长,更代表其成功从 “规模竞争” 转向 “价值竞争”,产品定价权与核心竞争力持续强化。

③ 加速突破工业与汽车电子,第二增长曲线成型

2025年是艾为电子业务结构转型的关键之年,随着公司在工业互联与汽车电子两大高景气赛道的加速突破,第二增长曲线已全面成型,对消费电子单一领域的依赖度进一步降低,业绩抗波动能力及经营韧性得到大幅提升。

报告期内,艾为电子持续聚焦于车规级体系与安全可靠性测试能力的建设,相关技术研发与产品布局得到进一步夯实:通过重点强化可靠性、失效分析(FA)及测试等核心能力的构建,已成为国内率先具备完备车规级可靠性与FA能力的企业之一;自研的测试机台(包括 AT5100、AT6200 及 AT6600 系列)已实现规模化量产,为产品在汽车与工业领域的深化应用提供了关键支撑。

在临港车规测试中心的建设上,整体工程项目按预定计划顺利推进。“墨水瓶” 园区已正式亮灯并进入内部装修阶段,目前正在积极申请临港及上海市级的检验检测与中试平台资质。2025年,中心成功完成全自动包装产线与自动化机器人的中试测试,为建成芯片测试领域首条拥有全自动测试产线的“灯塔工厂”奠定基础。该中心计划于今年5月整体投入使用,届时将成为国内规模最大的综合性车规级测试验证平台。

集微网观察,业务结构的多元化转型,为艾为电子带来多重价值:一是降低消费电子周期波动的影响,2025年在消费电子行业调整期,营收仅微降 2.71%,验证了抗风险能力的提升;二是打开长期成长空间,汽车电子与工业互联市场规模大、增速快,可提供持续增长动力;三是提升整体盈利水平,推动其从 “消费电子芯片供应商” 向 “多场景数模混合解决方案提供商”快速转型。

“战略引领+技术驱动”,拥抱AI筑根基

艾为电子2025年的亮眼业绩,并非短期偶然,而是长期战略布局、技术深耕与运营优化的必然结果,核心经营逻辑清晰且可持续:战略层面,秉持长期价值创造理念,在复杂市场环境中坚持战略聚焦,放弃低毛利低端业务,全力深耕高性能数模混合、电源管理、信号链芯片等高附加值赛道,集中资源突破核心技术,打造差异化竞争优势;技术层面,公司依托平台化技术优势,持续加大研发投入,推进产品矩阵迭代升级,在端侧AI、车载芯片、运动控制等战略领域实现技术突破,将技术优势转化为产品优势与盈利优势,形成 “技术研发—产品升级—利润增长” 的正向循环。

全球半导体需求持续受到人工智能、物联网、6G 及自动驾驶等前沿技术的强劲拉动。据美国半导体行业协会(SIA)发布的统计数据显示,2025年全球半导体销售额达到7,917亿美元,相比2024年的6,305亿美元,同比增长25.6%。行业年度销售额由此创下历史新高,同时,SIA预测2026年全球半导体销售额有望达到约1万亿美元。

面向AI发展浪潮,艾为电子对高性能数模混合信号、电源管理、信号链三大类产品持续进行产品创新,持续开拓消费电子、工业互联、汽车市场等领域。公司根据客户需求及时进行技术和产品创新,加快产品迭代以及产品性能和成本优化。截至2025年12月31日累计发布产品1,700余款,产品子类达到42类,年出货量接近57亿颗。

特别是,发布首款高性能NPU智能语音芯片,通过算法与硬件深度协同,全面布局端侧AI市场。此外,为满足AI眼镜、骨传导耳机等新兴可穿戴设备的超低功耗需求,同步推出超低功耗、超小封装音频功放系列产品,并已实现向多家可穿戴AI终端客户的试产与批量出货;发布新一代压电微泵液冷主动散热驱动方案,超低功耗,超小体积,超静音的主动散热方案满足高算力手机、PC及AI眼镜等AI终端设备的散热要求。

作为国内数模混合芯片领域龙头企业,艾为电子进一步加大数字化与智能化投入,在供应链管理领域,借助前沿的AI技术,强化产业链上游信息协同,构建AI驱动的智能信息交互平台,实现与供应商的信息流、资金流与物流信息共享与交互,并借助AI进行建模与分析,使供应链协同效应得到前所未有的提升,有力推动供应链数智化转型升级,以敏捷和高效响应市场需求变化。报告期内,艾为电子上线70个智能体应用,各部门SOP覆盖率超25%,AI 使用量超300%,大幅提升个人工作及企业运营效率;设计开发平台建设完成一期建设,全面进入运营推广阶段,为进一步提升研发效能打下坚实基础。

作为国内数模混合芯片设计领域的龙头企业,艾为电子已完成从规模扩张到质量提升的转型,构建起 “消费电子稳基本盘、工业+汽车造新增量” 的成长格局,未来也将继续优化产品与业务结构,把握国产替代与下游智能化升级机遇,持续为客户、股东与社会创造价值,在全球半导体市场中占据更重要的位置。