电源管理芯片是半导体产业链中的关键环节,在电子产品的电源管理中起着核心作用。它负责对电能进行变换、分配、检测及其他管理,确保电子设备各器件能在合适的电压和电流下稳定工作。其技术原理基于先进的电路拓扑、功率器件和控制算法,以实现高效的电能转换和精确的电源控制。

据世界半导体贸易统计组织(WSTS)预测,2025年全球模拟芯片规模实现6.7%的修复性增长,规模达843.4亿美元。行业复苏背后,是下游应用需求的回暖与价格竞争的趋缓,以及伴随存储芯片涨价潮向全行业扩散,模拟芯片企业逐步从价格战中脱身的向好一面。

5月25日,集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2026中国电源管理芯片行业上市公司研究报告》(以下简称《报告》),同时集微分析师将在5月28日举办的“2026第十届集微大会——投资峰会”上进行详细解读。

《报告》内容涵盖行业概述、财务数据分析、关键发现及风险提示等重要部分。其中,行业概述包括行业定位、市场规模与趋势及市场动态变化;财务数据分析部分对中颖电子、芯朋微、思瑞浦、圣邦股份、上海贝岭、明微电子、力芯微、晶丰明源、富满微、希荻微、纳芯微、赛微微电、必易微、帝奥微、杰华特、南芯科技、美芯晟、灿瑞科技、士兰微、盛景微、英集芯等21家上市企业进行了详细分析;关键发现围绕国际企业、A股21家样本企业及国内未上市企业展开;风险提示则涵盖宏观与市场风险、行业竞争与技术风险、供应链与运营风险以及政策与合规风险等方面。

此外,集微VIP频道本月已同步推出覆盖超百家上市公司的27个赛道研究报告。欢迎订阅集微VIP,获取更多深度行业分析内容。

以下是《报告》内容精选:

市场规模及趋势

从全球市场看,模拟芯片市场格局稳定且较为分散。从2000年以来,TI、ADI、Infineon、ST始终稳定在前五名,头部玩家NXP和ON Semi分别从Philips和Motorola拆分,头部玩家地位相对稳定。目前,国产厂商在电源管理芯片市场占有率偏低,TI、MPS 等海外厂商在国内市场占比超80%。尽管国产化率有待提高,但在政策扶持与市场需求双重推动下,国内电源管理芯片产业正加速发展。

中国作为全球最大的模拟芯片消费市场,展现出强劲的增长动力。从历史增长轨迹来看,2017-2024 年中国模拟芯片市场复合增长率约5.8%,显著高于全球平均水平。

市场规模增长的主要原因在于下游应用场景的不断拓展,如新能源汽车、5G 通信、物联网等领域的快速发展,带动了电子设备数量及种类的持续增长,从而增加对电源管理芯片的需求。

未来预测周期(2025 - 2029 年)的复合年增长率(CAGR)预计为8.3%。预测的核心依据包括技术的不断进步、政策的支持以及下游应用的持续扩张。随着技术的成熟,电源管理芯片的性能将不断提升,能够更好地满足电子设备对长续航、低发热的需求;政策方面,各国对新能源、半导体等产业的支持将推动电源管理芯片市场的发展;下游应用领域如人工智能、新能源、低空经济、智能家居等的发展,将进一步催生电源管理需求。

财务数据分析

中国半导体上市公司数据方面,《报告》以中颖电子、芯朋微、思瑞浦、圣邦股份、上海贝岭、明微电子、力芯微、晶丰明源、富满微、希荻微、纳芯微、赛微微电、必易微、帝奥微、杰华特、南芯科技、美芯晟、灿瑞科技、士兰微、盛景微、英集芯等21家上市企业为样本,构建了全方位对标体系。

(1)整体财务表现分析

资料来源:集微咨询(JW Insights)

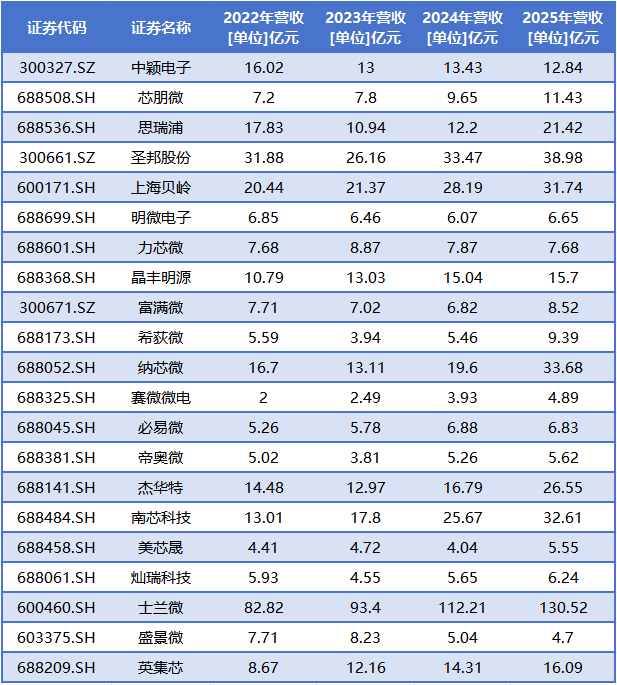

从2025年全年数据来看,营业总收入前三的企业为士兰微、圣邦股份、纳芯微,分别达到130.52亿元、38.98亿元、33.68亿元。这些头部企业凭借业务布局广度、产能规模与客户资源优势构建了显著的规模壁垒,例如士兰微作为综合型半导体企业,多产品线协同布局支撑了其营收体量,而圣邦股份凭借模拟信号链产品的广泛应用场景,在消费、工业等领域实现了稳定增长。

营业总收入同比增长前三的企业为思瑞浦、希荻微、纳芯微,同比增长率分别为75.65%、72.21%、71.80%。思瑞浦的高增长或得益于工业、汽车电子等领域产品的市场需求爆发,而希荻微、纳芯微的增长则与细分赛道产品放量、头部客户拓展等因素高度相关。

2025年“研发费用/营业总收入”占比前三的企业为帝奥微、杰华特、赛微微电,占比分别为42.07%、36.06%、28.04%。半导体行业技术迭代快、客户认证周期长,这些企业的高研发投入,核心是为了构建长期技术壁垒与产品护城河,这类高投入者更易在电源管理、信号链等细分赛道的技术竞争中占据主动,为后续产品迭代与市场拓展奠定基础。

(2)营运能力

资料来源:集微咨询(JW Insights)

总资产周转分析:从 2025 年全年数据来看,总资产周转天数最短的前三企业分别是晶丰明源(475.31 天)、英集芯(513.63 天)、南芯科技(545.04 天)。总资产周转天数越短,意味着企业资产运营效率越高,能更快速地将资产转化为营收,资金的使用效率也更优。

存货周转分析:2025 年全年,存货周转天数最短的前三企业是晶丰明源(100.40 天)、希荻微(110.62 天)、灿瑞科技(117.42 天)。存货周转天数短,说明企业库存管理能力较强,产品销售流转速度快,能有效降低存货积压、减值的风险。

总资产周转率与存货周转率分析:2025 年全年,总资产周转率最高的前三企业是晶丰明源(0.76 次)、英集芯(0.70 次)、南芯科技(0.66 次)。存货周转率最高的前三企业是晶丰明源(3.59 次)、希荻微(3.25 次)、灿瑞科技(3.07 次)。总资产周转率高代表资产利用效率优,能更充分地依托资产创造收入;存货周转率高则体现存货变现能力强,库存运营管理更高效。

(3)营收能力分析

资料来源:集微咨询(JW Insights)

在营收排名方面,2025 年营业总收入排名前三的企业分别是士兰微、圣邦股份和纳芯微,而 2024 年排名前三的是士兰微、圣邦股份和南芯科技。士兰微和圣邦股份在两个时期均稳居前列,显示出其在行业中的稳定龙头地位与强劲市场竞争力。纳芯微在 2025 年营收排名跃升至前三,主要得益于其在信号链与隔离芯片领域的持续突破与客户拓展,汽车电子、工业控制等高景气赛道的产品放量,推动营收实现跨越式增长。

从营收增速来看,2024 至 2025 年企业营业收入同比增速排名靠前的企业中,纳芯微、思瑞浦、希荻微表现亮眼。纳芯微营收同比增速超 70%,思瑞浦、希荻微增速均超 70%,主要受益于汽车电子、工业电源等细分市场的需求爆发,以及企业自身在高可靠性、高集成度产品上的持续布局,实现了市场份额的快速提升。对比 2022-2025 年的营收趋势,士兰微、南芯科技、英集芯等企业呈现持续增长态势,其中士兰微营收从 2022 年的 82.82 亿元增长至 2025 年的 130.52 亿元,规模优势持续扩大;而部分企业如中颖电子、盛景微则出现营收波动或下滑,反映出不同企业在市场周期与细分赛道中的发展韧性差异。

对于半导体企业来说,技术迭代快、研发周期长是显著特点,企业需要长期投入资金与人力进行技术创新,以构建核心壁垒。同时,行业受下游市场需求波动影响较大,消费电子、汽车电子等终端市场的复苏节奏,直接影响企业订单与营收表现。此外,半导体产品生产涉及晶圆制造、封装测试等多环节,供应链周期长、存货管理难度高。原材料价格波动、市场需求预测偏差,可能导致企业出现存货积压或缺货风险,影响资金周转与营收兑现。因此,企业需要建立高效的供应链与存货管理体系,同时通过多元化产品布局与客户结构,对冲单一市场波动的影响。

综上所述,半导体企业在营收规模、增速表现上呈现显著分化,头部企业凭借规模、技术与客户优势持续领跑,部分企业则通过细分赛道突破实现高速增长。未来,企业需在技术研发、市场拓展与供应链管理上持续发力,把握汽车电子、工业控制等高景气赛道机遇,同时优化经营效率,以应对市场波动挑战,实现长期可持续发展。

(4)盈利能力分析

资料来源:集微咨询(JW Insights)

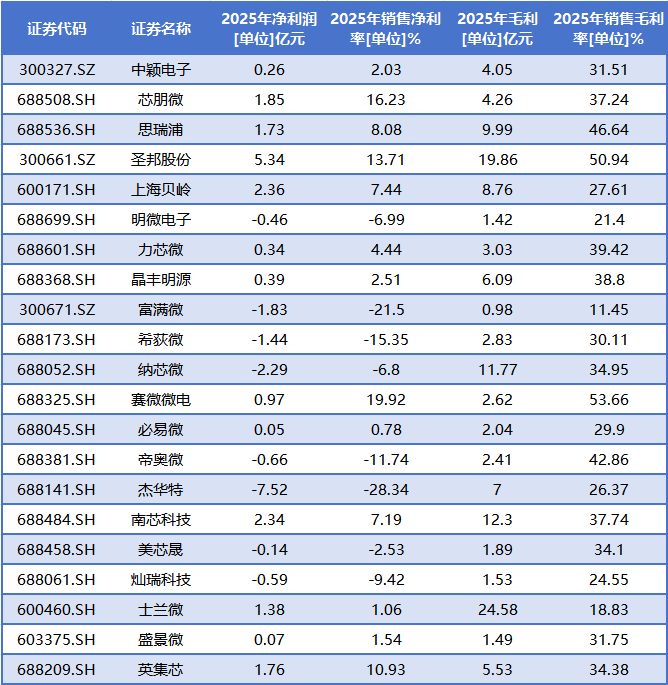

从2025年全年净利润排名来看,圣邦股份以 5.34 亿元位居榜首,芯朋微(1.85 亿元)、英集芯(1.76 亿元)紧随其后。此外,思瑞浦(1.73 亿元)、南芯科技(2.34 亿元)也实现了较为可观的净利润规模,盈利表现亮眼。

从盈利水平来看,赛微微电销售净利率以 19.92% 领跑,芯朋微(16.23%)、圣邦股份(13.71%)同样表现突出,展现出较强的盈利质量。不过,部分企业仍处于亏损状态,杰华特、富满微、希荻微等企业销售净利率为负,反映出行业内盈利分化显著。同时,在毛利率方面,赛微微电(53.66%)、圣邦股份(50.94%)、思瑞浦(46.64%)位居前列,体现了其产品在细分赛道的技术壁垒与定价优势。

半导体行业具备研发周期长、技术门槛高、市场竞争激烈的特点,企业要维持持续盈利能力,需聚焦三点:一是持续加大研发投入,强化高毛利产品布局,提升技术壁垒;二是优化产品结构,锚定汽车电子、工业控制等高景气下游需求,提升产品附加值;三是强化成本管控与运营效率,对冲市场波动带来的盈利压力。

总体而言,企业要想在行业中保持良好的盈利能力,需要持续深耕技术研发,打造差异化竞争优势;优化产品与客户结构,把握高景气赛道机遇;同时加强成本与存货管理,提升运营效率,才能在行业分化格局中站稳脚跟,实现长期稳健发展。

(5)研发投入分析

资料来源:集微咨询(JW Insights)

在半导体行业,研发投入是企业构筑技术壁垒、维持长期竞争力的核心驱动力。从 2025 年全年研发费用排名来看,前三企业分别是士兰微(10.91 亿元)、圣邦股份(10.45 亿元)和杰华特(9.57 亿元);而 2024 年研发费用排名前三的企业为士兰微(10.34 亿元)、圣邦股份(8.71 亿元)和纳芯微(5.40 亿元)。士兰微与圣邦股份在两个时期均稳居前列,显示出其长期稳定的高研发投入策略,持续加码多产品线技术迭代与高端产品研发,以巩固行业领先地位。杰华特在 2025 年研发费用实现大幅提升,或源于其在电源管理、信号链等领域的新产品研发与技术升级投入,试图通过强化技术实力扩大市场份额。

从 2022-2025 年的研发费用变化趋势来看,多数企业呈现研发投入持续增长态势。纳芯微研发费用从 2022 年的 4.04 亿元增长至 2025 年的 7.95 亿元,南芯科技从 1.86 亿元增长至 6.47 亿元,反映出企业在汽车电子、工业控制等高景气赛道的研发布局加速推进;而部分企业如中颖电子、富满微研发费用保持相对稳定,整体投入节奏更为平稳。半导体行业技术迭代快、客户认证周期长,高研发投入是企业维持产品竞争力的关键,以圣邦股份、思瑞浦为例,其持续的研发投入推动了高毛利、高附加值产品的落地,支撑了企业在高端模拟芯片市场的竞争力。

综上所述,各企业的研发投入规模与变化,直接反映了其在行业竞争中的战略重心与发展节奏。头部企业凭借稳定的高研发投入巩固技术优势,成长型企业则通过加大研发布局切入细分赛道,企业需结合自身市场定位与发展目标,合理规划研发投入,以在快速迭代的行业格局中构建持续竞争力。

(6)存货情况分析

资料来源:集微咨询(JW Insights)

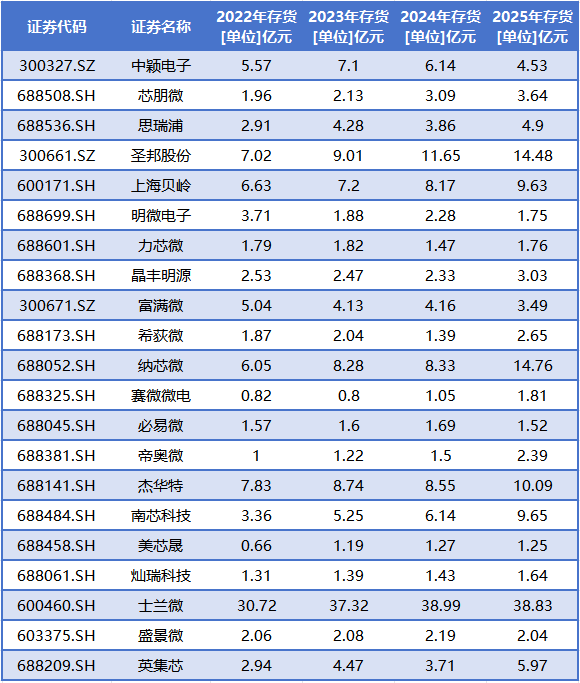

在半导体行业,存货管理是企业运营效率与抗风险能力的核心体现,直接反映企业对市场需求的预判能力、供应链协同水平与资金使用效率。从 2022—2025年存货数据来看,各企业间存货规模分化显著。2025 年全年,存货规模最低的企业为美芯晟(1.25 亿元),明微电子(1.75 亿元)、赛微微电(1.81 亿元)存货规模也处于行业低位;而士兰微以 38.83 亿元的存货规模位居榜首,纳芯微(14.76 亿元)、圣邦股份(14.48 亿元)存货规模也处于行业前列。

从趋势变化来看,头部企业存货规模整体呈增长态势,圣邦股份、纳芯微、杰华特等企业 2022-2025 年存货规模持续攀升,其中纳芯微存货从 2022 年的 6.05 亿元增长至 2025 年的 14.76 亿元,或源于其汽车电子、工业控制等高景气赛道订单增长,提前备货以保障交付稳定性。而中颖电子、富满微等企业存货规模有所回落,或与优化库存结构、消化历史库存相关。

半导体行业具有研发周期长、产品迭代快、供应链复杂的特性,对存货管理提出了更高要求。部分企业存货水平较高,一方面是为应对下游市场(如汽车电子、工业电源)的突发需求,保障订单交付连续性;另一方面也需警惕存货积压、减值的风险,尤其是消费电子领域需求波动较大,高存货可能带来资金占用与跌价损失压力。而存货规模较低的企业,多通过精益生产、订单式管理或高效供应链协同,降低库存水平,提升资金周转效率。

总体而言,半导体企业的存货管理需平衡 “保交付” 与 “控风险” 两大目标,综合考量市场需求预测、生产排期、供应链响应速度等多维度因素。未来,企业需进一步优化存货管理策略,通过精细化库存管控、加强上下游协同,降低存货减值风险,提升运营效率与资金使用效益,以增强行业竞争力与盈利能力。

(7)股价表现

资料来源:集微咨询(JW Insights)

从2025年全年区间涨跌幅(2025年1月1日—12月31日)看,板块内企业股价表现分化显著。涨幅前三的企业分别为赛微微电、思瑞浦、杰华特,区间涨幅依次为 76.47%、72.84%、41.88%;芯朋微以41.73%的涨幅紧随其后,同样实现了较高的股价增长。整体来看,业绩高增长、细分赛道景气度提升的企业股价表现更为亮眼。

技术与产品壁垒分化:全球头部厂商凭借领先技术优势,牢牢占据高附加值市场;国内企业则集中于中低端领域,毛利率水平与盈利效率与国际巨头存在显著差距。

规模与全球化能力断层:国际巨头的营收规模可达国内头部企业的数十倍,而国内企业市场仍以本土为主,全球客户覆盖不足,规模效应与风险抵御能力相对薄弱。

研发投入与生态掌控力差距:国际巨头的年度研发投入已达百亿级别,并深度掌控产业链核心环节;国内企业研发投入普遍仅为数亿至十数亿元,技术迭代节奏难以追赶国际领先水平。

点击查看《2026中国电源管理芯片行业上市公司研究报告》报告全文

集微VIP频道:您的前沿技术雷达

在技术快速迭代、全球竞争格局瞬息万变的时代,拥有系统、权威、前瞻的信息来源是做出正确决策的前提。集微VIP频道整合Agent服务平台、资讯服务、舆情监测、企业洞察、知产交易、集微深度报告等一站式服务。VIP频道已收录超十万份行业深度资料,并以每周新增千篇的速度持续更新,全方位助力用户把握行业机遇、做出科学决策。

我们坚持“信息普惠”原则,会员一次订阅即可访问全平台内容,无二次收费,无分级限制。

限时会员通道现已开启,为您的专业决策注入持续动能:

-首月体验价仅需9.9元,以最低成本,超值体验完整服务。

-月卡19.9元,灵活应对短期、高强度的信息需求。

-季卡54.9元,以稳定的节奏,持续把握产业脉搏。

-年卡199元,是长期主义者最具性价比的智囊伙伴。