1. 美国顶级芯片科学家称华为1.4纳米芯片方案可行

2.揭开炬芯科技逆天业绩底牌:从国产替代到全球核心供应商,上演稀缺性

3. 港股IPO:基本半导体递表港交所

4. 黄仁勋:为韩国带来英伟达四项新业务

5. 英伟达AI PC芯片落后苹果2年 N1X效能仅追上M3世代

6.中国稀有金属钨对日出口量归零

1. 美国顶级芯片科学家称华为1.4纳米芯片方案可行

美国著名芯片科学家 Andrew B. Kahng 表示,华为可以通过韬 (τ) 定律引入的非传统方式实现 1.4nm 芯片的开发。

Andrew B. Kahng 是加州大学圣地亚哥分校(UC San Diego)计算机科学与工程(CSE)和电气与计算机工程(ECE)的杰出教授。

他拥有高性能计算领域的特聘教授席位,是超大规模集成电路 (VLSI) 电子设计自动化 (EDA)、集成电路 (IC) 物理设计和半导体技术路线图规划领域的世界知名专家。

该科学家表示,作为对华为新“道法”的回应,华为的技术路线图在某些核心维度上可以实现比现有技术更短的研发周期。

上个月,华为芯片设计负责人何庭波发布了τ定律。这是华为旨在通过缩小晶体管物理尺寸来克服半导体制造挑战的技术路线图。首款采用这种新架构的芯片将于今年晚些时候发布。华为计划到2031年推出一款晶体管密度可与传统1.4nm工艺芯片媲美的新型芯片。

在mydrivers发布的一条评论中,Kanhng指出,华为有五年时间来跨越1.4nm技术。可以合理推断,华为可能已经完全掌握了支持该工艺应用的可验证路径。这表明相关的核心研究已经发展到相当成熟的阶段。

2.揭开炬芯科技逆天业绩底牌:从国产替代到全球核心供应商,上演稀缺性

2025年年报和2026年一季报陆续披露后,一家A股上市的端侧AI芯片公司交出了一份让不少同行羡慕的成绩单。

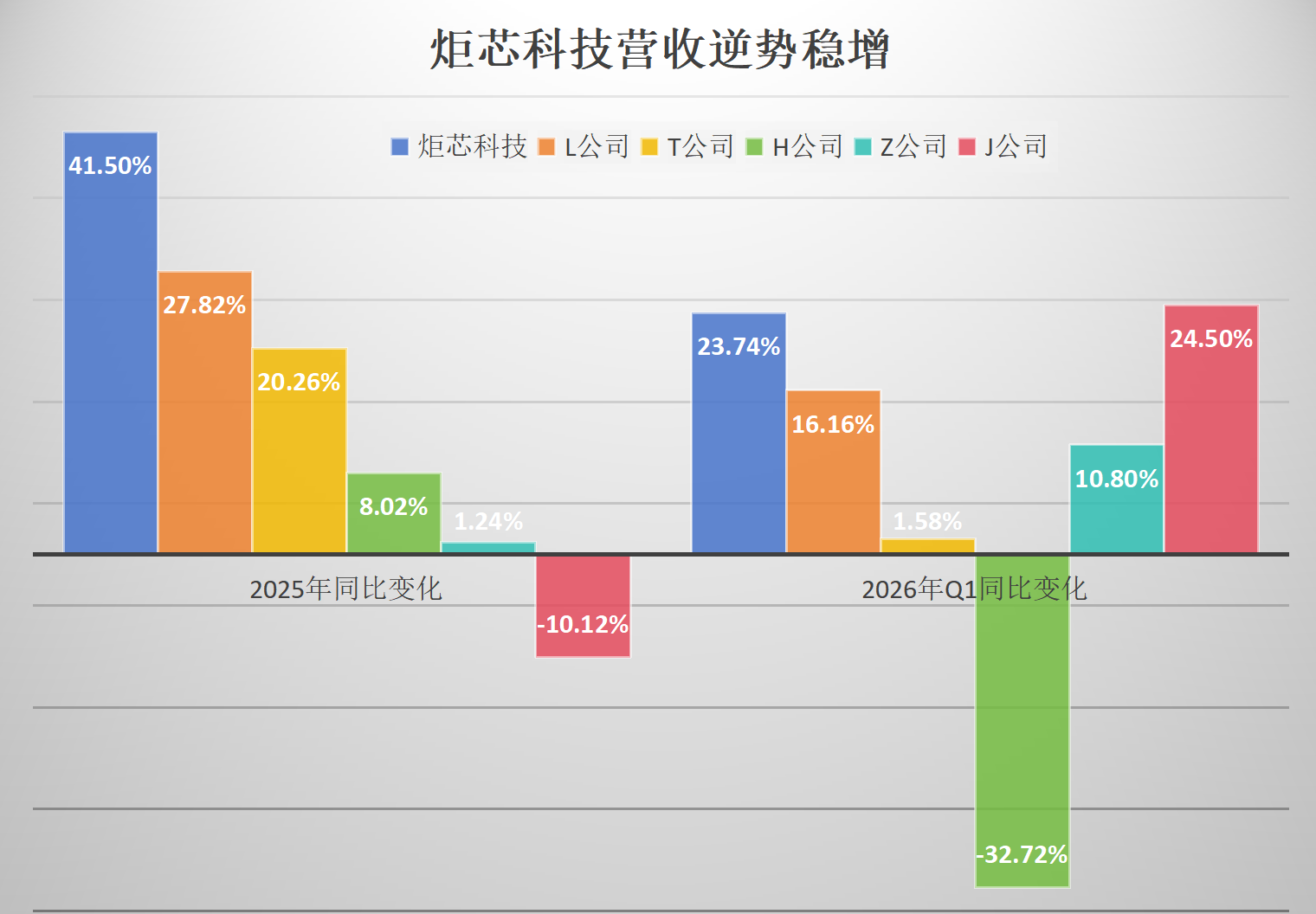

这家公司叫炬芯科技,2025年营收9.22亿元,同比增长41.5%;归母净利润2.05亿元,同比增长91.95%,近乎翻倍!到了2026年第一季度,在行业传统淡季及上游原材料成本上涨的双重压力下,炬芯科技依然实现了营收2.38亿元、同比增长23.74%,归母净利润4870万元、同比增长17.49%。

数字本身并不稀奇,稀奇的是——在行业整体承压调整的时候,炬芯科技的增长步伐反而愈发稳健、愈发凌厉!

如果只把这份成绩单解读为“卖得好”,那就太浅了。真正值得追问的是:它的业绩增速为何能够逆势延续?

答案不在财务报表里,而在其坚如磐石的技术路线、无懈可击的产品矩阵和金字塔尖的客户结构之中。

存内计算架构芯片从研发到量产的关键一跃

端侧AI这几年喊得很响,但真正落地的瓶颈始终如天堑横亘:低功耗设备跑不动大模型。手机周边的TWS耳机、智能手表,家居周边的智能语音遥控器、智能音箱,电脑周边的无线会议麦克风、智能录音笔——这些靠小电池供电的产品,不可能像手机那样塞进一个几瓦的CPU。传统冯·诺依曼架构下,数据在存储器和处理器之间无休止地搬运,功耗高企、延迟爆表。

这就是业内常说的“存储墙”和“功耗墙”。

怎么破?存内计算(Computing-in-Memory,CIM)架构被行业认为是答案之一,但问题是,喊了几年,真正做出来的凤毛麟角,做出来还能让全球顶级品牌客户疯狂买单的,放眼全球,更是屈指可数。

炬芯科技堪称这场技术生死竞速中的绝对领跑者,它不是走在前面,而是一骑绝尘,是将基于存内计算的端侧AI技术率先落地、实现规模化量产的行业先锋。

有别于市面上部分厂商仅仅只是将方案对接云端AI,炬芯所做的则是实实在在的芯片技术,推出全球领先的模数混合SRAM存内计算架构,并在此基础上打造了CPU+DSP+NPU三核异构的性能猛兽:NPU单核算力100GOPS,能效比6.4TOPS/W@INT8,算力直接甩开传统架构主流DSP十几倍,能效比更惊人达到几十倍之高——直白来说,就是在毫瓦级功耗下,让依靠电池供电的IoT设备也能跑起本地AI大模型,例如音箱、麦克风等多品类小设备流畅运行AI降噪、语音识别等复杂功能,彻底摆脱云端依赖。

不同于“先做NPU再找场景”的做法,炬芯科技从一开始就与头部品牌客户及AI算法公司深度捆绑、协同作战,提前规划了NPU+算法的软硬结合落地路径。芯片设计阶段即锚定具体AI功能,确保算法模型可部署、客户可调用,让端侧AI芯片从诞生那一刻起,就是为了解决真实痛点而生,绝非实验室里的花架子!

但方案设计再好,不能量产就是废铁。

搭配上炬芯科技重磅推出 ANDT 工具链,可实现模型的高效自动量化、 转换与深度优化, 支持无代码开发及快速移植, 大幅缩减开发周期与成本, 加速 AI 应用上市进程, 进而构建高效便捷的端侧 AI 开发生态, 从而开拓端侧 AI 多元应用场景、 触达更多客户筑牢坚实技术基础。

炬芯科技完成了震惊行业的关键一跃:将ATS323X这颗端侧AI音频芯片,成功塞进了猛玛旗舰无线麦克风的“心脏”里! 这不是小打小闹的试产,而是规模空前的商业化落地。紧接着,ATS323X又横扫国内头部品牌的无线电竞耳机市场,另一颗 ATS362X 则强势打入多家专业音频品牌的Party音箱、声卡、调音台中。这些产品的落地,都是实实在在地赋能全球头部品牌主流产品,所到之处,皆为标杆。

到了2026年第一季度,公司抛出一份核弹级数据:AI赋能产品的营收占比已强势突破25%。

这意味着,端侧AI已成为炬芯科技最强劲的“现金奶牛”,不再是虚无缥缈的概念。炬芯科技以惊人的速度,完成了一条从“技术研发”到“芯片量产”再到“全球品牌客户量产落地”的完美闭环。

当一众同行还在琢磨如何把存内计算做出来的时候,炬芯科技已在思考如何做得更强——第二代CIM IP已呼啸而来,目标直指支持Transformer大模型,再次拉开代际差距!

在红海中开辟高价值蓝海

相比业绩逆势增长,炬芯科技2025年、2026年一季度毛利率分别达到51.18%、49.47%,这组数字不仅在AIoT芯片行业里处于领先水平,更在同类公司中高居第一。

很多人认为蓝牙音频芯片是个红海市场,价格战打得厉害,那么,炬芯科技凭什么在同样的市场环境中,走出一条截然不同、金光闪闪的康庄大道?

答案藏在它极具杀伤力的产品结构和技术路线的差异化降维竞争之中:

智能无线音频SoC芯片:坚如磐石的基本盘,2025年收入6.82亿元,增长40.33%。产品广泛应用于蓝牙音箱、无线麦克风、智能穿戴、无线家庭影院、电竞耳机等。

端侧AI处理器芯片:爆发式增长曲线,2025年收入1.57亿元,增长92.07%。用在Party音箱、无线麦克风、电竞耳机、声卡等专业音频设备上。搭载存内计算技术的芯片在高端音箱、Party音箱、无线领夹麦克风和无线电竞耳机等品类头部品牌主流产品项目的快速量产起量,技术商业化落地成效显著。

先看智能无线音频SoC。在这个杀声震天的红海市场,炬芯科技开辟了一条以技术绝杀的高集成单芯片的路线。它不屑于去追逐量大价低的白牌市场,而是将音频全链路技术做到世界一流,还有在无线超低延迟下的高音质音频传输,更将已率先落地的基于存内计算的端侧AI技术,全部暴力集成在一颗单芯片之中。

这绝非简单的技术堆砌。

音频核心技术本就是炬芯科技深耕20多年的专业声学积淀,在全球顶级品牌客户的严苛锤炼下,早已达到世界一流水平,将“音频玄学”熟练操控于指掌之间。真正让音频细分市场为之疯狂的,是它将无线音频传输的效果做到了媲美有线传输——端到端延迟低至9毫秒。这是什么概念?以TWS耳机为例,端到端经典蓝牙的传输延迟为100-300毫秒,新一代LE Audio也在30-70毫秒。而人类对声音延迟感知的极限是5毫秒,9毫秒已无限接近有线传输。不仅要超低延迟,还要稳定、高音质,能做到这些点的,除了炬芯,几乎没有第二家。

而炬芯科技在AI时代最令人叹为观止的看家本领,无疑是基于存内计算的端侧AI技术。在不堆先进制程的前提下,它通过架构创新,用模数混合SRAM存内计算打造出超高能效比的AI NPU,算力能效比碾压传统架构下的一众主流DSP和NPU。这意味着,电池供电的IoT设备跑本地大模型,不再是纸上谈兵。更重要的是,它已经是最先落地到终端品牌产品的端侧AI技术——这种能力,放眼同类型厂商,无人能及。

炬芯科技的单芯片方案,在音频、无线传输、AI算力等关键指标上均达到行业天花板级别,顺利通过哈曼、索尼、大疆等一线品牌的严苛认证并实现规模量产。对客户而言,这意味着:一颗芯片,解决用户在音频体验上追求完美的痛点。

正是这种为客户“极致超前、极致性能、极致省心”的暴力美学方案,让炬芯科技赢得了全球一线品牌的青睐,并进入了它们的核心供应链。在这个高门槛的蓝海里,价格不是第一要素,性能、稳定性和一站式服务才是真正的王炸,这构筑了其稳定业绩的铜墙铁壁。

再聚焦端侧AI处理器。这是炬芯科技从红海迈向新蓝海霸主的关键一步,增速是智能无线音频业务的两倍多。为什么?因为它切入了一个含金量极高的新兴价值市场。

传统芯片卖的是硬件,而炬芯科技的端侧AI芯片卖的是“用头发丝功耗跑顶级AI模型的超凡能力”。当品牌客户想在Party音箱里加入人声分离,或在无线麦克风里实现AI降噪、智能语音功能时,炬芯科技的ATS362X、ATS323X、ATW609X等芯片提供了现成的高能效比AI算力和开放式AI工具链,轻松实现声纹识别、智能降噪与人声增强、波束成形、定向拾音、人声分离、回声消除、去混响、反馈抑制、音效增强、声场定位与调校、定向传声、多音轨分离与重混(包括人声、乐器等)、人声美化、变声、灯效、智能场景识别、情感识别、语音唤醒与识别、语义分析等数十种尖端功能,广泛适用于Party音箱、声卡、调音台、专业麦克风、会议系统、无线家庭影院音响系统等专业音频设备。这样,客户买到的是一颗能直接开启智能化未来的金钥匙,而非一颗冷冰冰的元器件。这种从卖芯片跃迁为赋能AI应用落地的升维能力,是其在蓝海市场中享受超然溢价的终极杀招。

这种差异,本质上是炬芯科技凭借技术上的代际领先与高端化定位,成功在红海中开辟出高价值蓝海的必然结果,凭借产品代际升级和客户结构的高端化,将冲击轻松化解于无形。

越过国产替代,站上全球竞技舞台

芯片公司最值钱的资产之一,是它的客户名单。

把炬芯科技的客户名单翻出来,基本就是一份全球知名品牌的闪耀名单:

蓝牙音箱:哈曼(JBL、Harman/Kardon)、索尼、Bose等全球一线音频品牌客户,高端品牌市场份额稳居全球前二,并与部分头部品牌形成核心战略合作伙伴,这不是一般的供应商关系,而是深度绑定的战略合作。

无线麦克风:炬芯科技是这个领域的头部芯片供应商,技术规格和性能始终引领行业,已经做了三代产品迭代,每一代都引爆行业新的热点例如:首个推出单芯片和带AI降噪的无线麦克风方案;凭借极致的低功耗设计赋能品牌客户做出当时体积最小重量最轻的无线麦克风;行业里第一个做出带无线监听功能的芯片方案等。目前和大疆、RODE、猛玛等头部品牌深度合作,做出了众多现象级产品。在这块市场的占比图中,除了炬芯,就是其他。

无线电竞耳机:据Futuresource数据,2024年游戏耳机中无线占比大概50%,预计到2028年会涨到77%。市场规模也会从2024年的26亿美元增长到2028年的33亿美元。炬芯科技抓住了这个机会,推出了非常有竞争力的芯片方案,已经在国内外不少品牌落地量产。现在已经是国内头部电竞耳机品牌西伯利亚、迈从的核心供应商,后面还会不断完善产品线,继续扩大全球市场份额。

无线家庭影院音响系统:根据Futuresource预测,2029年该市场全球规模将达到61亿美元。炬芯科技的单芯片方案把蓝牙接收、2.4G传输、音频解码和输出这些模块都集成在一起,信号路径更短,延迟处理业界领先。产品已成功落地TCL、VIZIO、Hisense等核心终端品牌。

智能穿戴(AI眼镜、手表手环等):产品已成功落地小米、荣耀、Noise、realme、Halliday、INMO等品牌。

这些金字塔尖品牌有一个共同特征:对价格不那么敏感,但对性能、稳定性、供货品质等能力要求近乎偏执。

一旦进入它们的供应链,芯片公司就建立了一道护城河——品牌客户不会轻易换掉一颗已经验证过、大规模量产过而且非常有前景的芯片,因为换料的研发投入、测试周期、风险成本都太高了。

这就是为什么炬芯科技的客户集中度(2025年前五大客户占比55.65%)看起来不低,但风险其实可控——因为它依赖的不是某一个客户,而是一支由全球顶尖品牌组成的“梦之队”。

从产业视角看,更重要的信号是:中国音频AIoT芯片厂商已经具备了在全球高端市场“亮剑”并主导竞争的实力,从追随者到替代者,再到核心供应商的跨越,具有行业风向标意义。

同行的客户结构也佐证了炬芯科技全球化专业音频芯片品牌的硬实力——当一家公司的客户以白牌和低端品牌为主时,在经济下行周期受到的冲击会更大;而当一家公司的客户名单上写满了全球一线品牌时,它的利润表就拥有了超越周期的稳定性。

规模效应持续释放,研发不再是纯成本

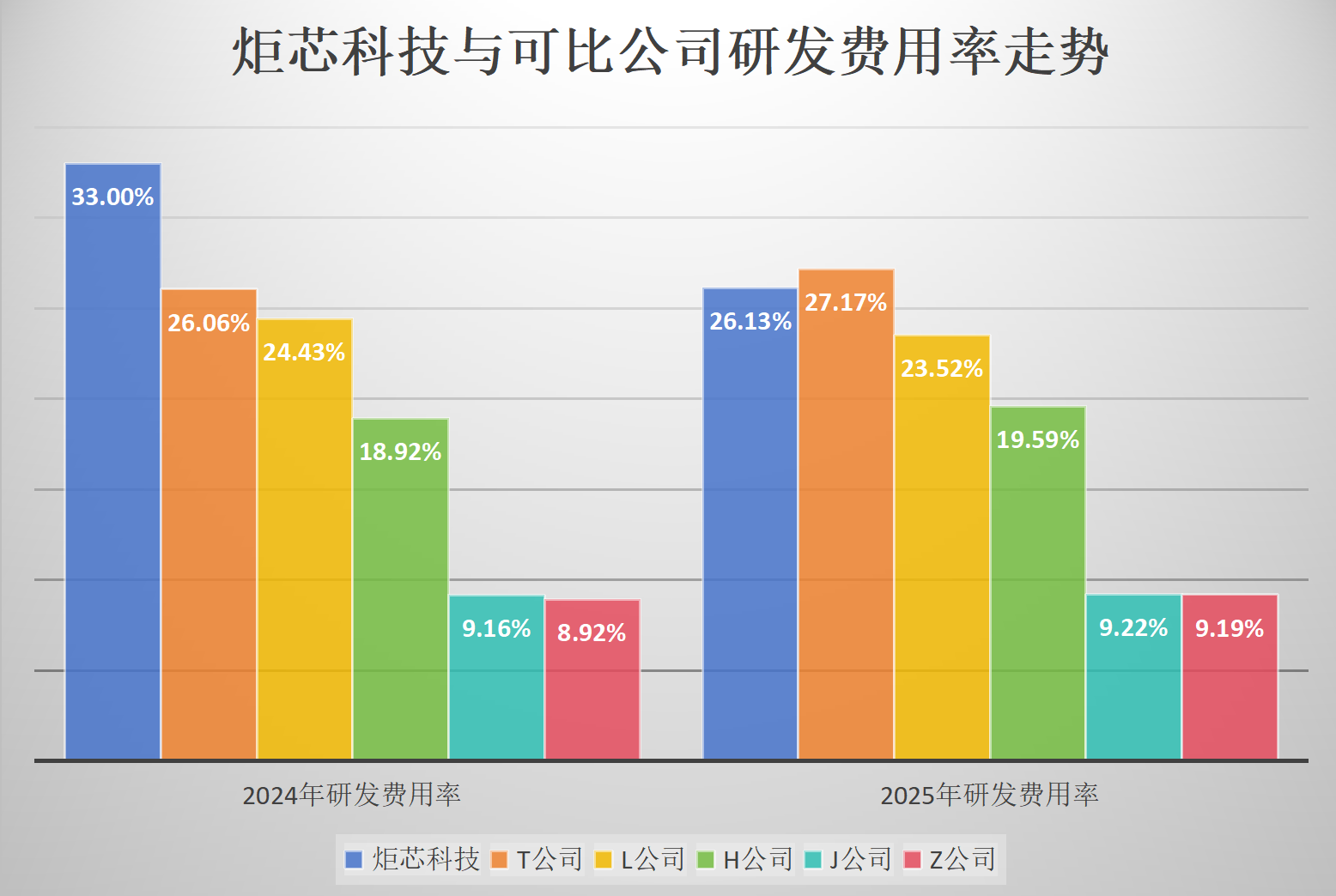

对品牌客户来说,要的不是供应商的一时领先,而是能满足他们持续创新的能力,炬芯科技早已意识到这一问题,并为此持续加大研发投入,以保持领先优势。

而炬芯科技2025年的研发费用率为26.13%,不及2024年的33%,是不是研发投入力度减弱了?事实恰恰相反。我们先看一组数据:

2024年,研发费用2.15亿元,研发费用率33%;

2025年,研发费用2.41亿元,研发费用率26.13%。

炬芯科技的研发费用绝对值在增加,2025年增加了12.04%。但收入的增长更快,增长了41.5%,所以费用率被摊薄了。

这正是IC设计公司梦寐以求的黄金局面:前期天量研发投入,终于进入规模效应核爆式释放期!

简单算一笔账:2025年研发费用比2024年多了约2600万。研发投入的边际回报,正在快速放大。

当然,这不意味着炬芯科技会放慢研发节奏。恰恰相反,它正在向更深、更广的技术无人区狂飙:

第二代存内计算IP,目标是NPU算力倍数提升,支持Transformer模型;

无线连接技术向蓝牙6.0(包括Channel Sounding等技术)、HDT、5.2/5.8G无线私有协议延伸;

音频算法从传统DSP处理,升级为专用AI中小模型,这势必要把高音质音频体验做到傲视群雄;

ANDT开发工具的持续迭代,将客户在端侧部署AI模型的门槛进一步降低。

这些投入,短期看是成本,长期看是壁垒。对比来看,炬芯科技的研发费用率在可比公司中处于中上水平,而它的利润增速却是最高的几家之一,说明它的研发转化效率是比较高的。

三个落地悬念更具看点

基于当下的技术布局和市场卡位,炬芯科技接下来的故事,将围绕三大核爆点展开:

一是第二代存内计算IP能否支撑Transformer类模型。一旦成功,其芯片将从音频AI扩展到更复杂的语音交互、实时翻译、智能对话等场景,深度AI赋能,产品的附加值将呈指数级飙升。

二是新连接技术的布局。公司已经加入了星闪联盟,同时在布局UWB、Wi-Fi,还在探索5.2G和5.8G私有协议,这些技术的共同点是:更低延迟、更高带宽、更强抗干扰。一旦连接边界被再次拓宽,其产品覆盖范围将从音频全面引爆至更广阔的AIoT设备。

三是端侧AI从音频向更广AIoT场景延伸。目前炬芯科技的AI落地主要集中在音频领域,这是它的基本盘。但端侧AI的市场远不止音频。如果其芯片平台和工具链能够支持图像、传感器融合等更多推理类型,未来的成长空间将不可限量。

其实中国半导体产业不应盲目追求“大而全”,而应深耕利基市场。回过头看,炬芯科技拥有二十多年的音频技术沉淀,早已将高音质这门“音频玄学”吃透到各个音频场景,近几年又将低延迟无线音频辐射到更细分的专业音频市场,然后用存内计算这个技术杠杆,把性能和AI能效做到行业天花板,再凭此能力夯实全球一线品牌市场高地。

当技术和市场两条线同时被打通,财务数据的持续狂飙,就只是一个水到渠成的结果,而非追逐的目标。

在中国半导体设计公司里,能做出一颗好芯片的不少,能把好芯片卖进全球顶级客户的也不少。但同时能将这两件事做到极致,且盈利能力持续暴增的,凤毛麟角,而炬芯科技就是那颗最耀眼的星。

炬芯科技的故事,说到底就是一个关于技术商业化的故事。它的样本意义在于:在半导体这个长周期行业里,真正决定一家公司能走多远的,从来不是某一年发了多少芯片,而是它的技术路线有没有踩准时代脉搏,它的产品有没有进入对的客户。

3. 港股IPO:基本半导体递表港交所

据港交所6月5日披露,深圳基本半导体股份有限公司(简称“基本半导体”)正式向港交所主板提交上市申请书,联席保荐人为国金证券(香港)及中银国际。这是公司第三次向港交所递表,此前曾于2025年5月及12月提交过上市申请。

基本半导体成立于2016年,专注于第三代半导体碳化硅(SiC)功率器件的研发、制造及销售,是中国少数具备全链条IDM(集成器件制造)能力的厂商之一。公司主要产品包括车规级和工业级碳化硅功率模块、碳化硅分立器件及功率半导体栅极驱动,广泛应用于新能源汽车、可再生能源、储能系统、工业控制及数据中心等领域。

据弗若斯特沙利文数据,按2024年收入计,基本半导体在中国碳化硅功率模块市场排名第六,市场份额为2.9%,在中国本土企业中高居第三;在碳化硅分立器件及功率半导体栅极驱动市场亦双双位列第九,市场份额分别为2.7%及1.7%。

招股书显示,公司近年来营收保持增长态势,2023年至2025年收入分别为2.21亿元、2.99亿元及3.11亿元。不过,由于持续的研发投入及战略性投资,同期净亏损分别为3.42亿元、2.37亿元及3.35亿元。

值得注意的是,公司已获得10多家汽车制造商超50款车型的设计导入(design-in),新能源汽车产品累计出货量超过11万件,商业化进程持续加速。

根据招股书,本次上市募集资金将主要用于:扩大晶圆及模块的生产能力、升级生产设备;推进新型碳化硅产品的研发与技术创新;拓展全球分销网络;以及补充日常营运资金。

公司表示,随着核心产品性能已达到国际标杆水平,多项研发已取得实质性进展,未来盈利能力有望逐步提升。实际控制人汪之涵博士及其一致行动人合计持有公司约45.98%的投票权。

4. 黄仁勋:为韩国带来英伟达四项新业务

多家韩媒周五(5 日) 报导,英伟达执行长黄仁勋睽违约八个月后再度访问韩国,不仅与韩国科技巨头高层大啖烧肉、畅饮烧酒啤酒,更抛出四项全新AI 业务布局,宣示英伟达正加速抢攻下一个AI 竞争战场「实体AI」(Physical AI),并将南韩视为关键合作伙伴。

黄仁勋于5 日稍早搭乘私人专机抵达韩国。他在机场接受媒体访问时表示:「韩国有许多值得投资的产业,而机器人将是下一个重大产业。南韩市场目前发展非常良好。」

当被问及是否替韩国带来礼物时,黄仁勋笑着回答:「我为韩国带来了很多生意,而且还有一些惊喜。」

5 日晚间,黄仁勋与SK 集团会长崔泰源、LG 集团会长具光谟以及Naver 创办人李海珍,在首尔弘大附近一家烤五花肉餐厅聚餐。

这场被韩媒称为「大哥聚会」的晚宴,延续去年10 月他与三星电子会长李在镕、现代汽车集团会长郑义宣举行「炸鸡啤酒聚会」的话题热度,再度成为韩国科技圈焦点。

据报导,席间具光谟亲自烤肉并招待黄仁勋品尝烧酒啤酒混合的「炸弹酒」,黄仁勋也兴致高昂地高喊「Go Korea、Go SK、Go LG、Go Naver」,带动现场气氛。李海珍则现场展示Naver Pay Connect 与Face Pay 脸部辨识付款服务,让黄仁勋对韩国数字支付技术留下深刻印象。

然而,这趟访韩真正的重头戏并非餐叙,而是英伟达对实体AI 产业的布局。

与去年聚焦高频宽存储(HBM) 供应链不同,黄仁勋此次将重点放在机器人、自驾车、智慧工厂等未来产业应用,希望进一步深化与韩国企业合作。

黄仁勋指出,英伟达不仅是全球制造业重镇,也具备世界级机器人与工业技术能力,非常适合导入英伟达的实体AI 解决方案。

所谓实体AI,是让机器人与智慧设备能够理解现实环境、进行决策并执行任务的人工智慧技术,被视为生成式AI 之后的下一个重要战场。目前英伟达正与Google ( GOOG-US )、特斯拉( TSLA-US ) 以及Figure AI 等企业展开激烈竞争。

业界分析认为,训练实体AI 模型需要大量来自工厂、自动化产线与真实场域的数据,而南韩拥有完整制造业体系与丰富工业数据资源,对辉达而言具有高度战略价值。

黄仁勋席间透露,此行特别为韩国带来四项新业务,包括下一代AI 加速器平台Vera Rubin、新一代中央处理器Vera CPU、首款AI 笔电平台RTX Spark,以及专为人形机器人打造的边缘AI 超级电脑Jetson Thor。

他同时宣布,英伟达已开始在韩国设立AI 技术中心(AI Technology Center),并积极招募当地AI 研究人员与机器人专家,希望与南韩产业共同推动下一阶段AI 创新。

不过,黄仁勋大力推广实体AI 平台的策略,也引发部分业界人士关注。

目前英伟达正积极推动Omniverse 数位分身平台、Isaac 机器人平台以及Cosmos 实体AI 平台,希望将其导入智慧工厂与全球制造业体系。

部分分析人士认为,英伟达看似协助各国发展「主权AI」(Sovereign AI),实际上则是藉由建立产业标准,进一步强化自身在全球AI 生态系中的主导地位。

有科技业人士指出,黄仁勋始终强调各国应建立自主AI 能力,但最终仍需建立在英伟达芯片、软体与平台之上。

随着AI 技术快速发展,越来越多国家与企业正逐步依赖英伟达生态系统,这也让市场开始思考,未来AI 时代的主导权是否将进一步向英伟达集中。(钜亨网)

5. 英伟达AI PC芯片落后苹果2年 N1X效能仅追上M3世代

英伟达在Computex 2026 正式发表RTX Spark 超级芯片(Superchip),高调进军Windows AI PC 市场。不过外媒《AppleInsider》分析指出,若以目前曝光的效能数据来看,英伟达首款Arm 架构PC 处理器N1X 仍落后苹果Apple Silicon 约两年,短期内恐难撼动苹果在高效能笔电晶片市场的领先地位。

RTX Spark 采用20 核心Grace CPU、Blackwell GPU、第五代Tensor Core 以及最高128GB 统一记忆体设计,并透过NVLink-C2C 提供高达600GB/s 传输频宽。英伟达执行长黄仁勋在Computex 主题演讲中表示,RTX Spark 将重新定义个人电脑,让使用者能在本地端执行大型语言模型(LLM)、AI 代理(Agent) 及高阶创作工作流程。

英伟达宣称RTX Spark 可处理90GB 规模的3D 场景渲染、生成4K AI 影片,并支援12K 影片剪辑,同时能在本机运行具备1,200 亿参数、最高100 万Token 上下文的大型语言模型。

不过《AppleInsider》指出,RTX Spark 的设计理念其实与苹果Apple Silicon 相当接近,同样采用CPU、GPU、AI 加速器与统一存储整合于单一芯片的架构。从某种程度来看,英伟达正试图将当年Apple Silicon 颠覆PC 市场的成功模式复制到Windows 阵营。

问题在于效能表现。

根据外媒引用一份于2025 年流出的Geekbench 测试资料,N1X 工程样品单核心得分约3,096 分,多核心约18,837 分。

相较之下,苹果M3 Max 单核心得分约3,128 分、多核心约20,969 分;M5 芯片单核心已达4,224 分;最新M5 Max 多核心成绩更接近30,000 分。

报导指出,N1X 虽然搭载20 个CPU 核心,但单核心效能大致仅与2023 年推出的M3 系列相当,未能追上目前的M5 世代。换言之,若最终产品与流出的测试结果差距不大,辉达在CPU 效能方面仍落后苹果超过两年。

不过报导也强调,相关数据来自一年前的工程版本,正式上市产品仍可能经过时脉提升、功耗优化及架构调整,因此实际表现仍有待观察。

《AppleInsider》认为,RTX Spark 真正的竞争优势或许不在CPU 本身,而是英伟达庞大的AI 生态系。凭借CUDA 平台、Blackwell GPU 架构以及成熟的AI 软体工具链,英伟达仍有机会在AI PC 浪潮中取得一席之地。

但从目前已知资讯来看,这款被黄仁勋称为「个人AI 电脑核心」的新芯片,距离超越苹果最新一代Apple Silicon,恐怕还有一段路要走。(钜亨网)

6.中国稀有金属钨对日出口量归零

受中日双边关系紧张及中国收紧出口管制影响,全球最大钨生产国中国对日本钨出口量已降至零,令日本汽车及相关制造业深陷关键稀有金属的采购困境。

日本共同社报导,今年2月至4月,中国对日本的碳化钨和钨粉出口已完全归零。钨因具备极高硬度,是制造金属切削钻头等工业刀具不可或缺的材料。

日本住友电气工业(Sumitomo Electric)社长井上治今年5月受访时证实,该公司对中国钨的采购已全面停摆。住友电工生产的工具用于汽车与航空器部件加工,其约三成的原料长期依赖中国进口。

尽管住友正加紧从美国寻找替代货源,但面对激增的成本,其产品价格最高已大幅上调六成。

同行企业三菱综合材料宣布,自6月份的新接订单起,将含钨超硬材料的价格上调至原先的三倍以上。在断供与暴涨的双重压力下,一名主要制造商相关人士透露,各家下游客户目前为了确保库存,正加速突击下单。

与制造强力磁铁所需的稀土一样,钨也被中国列为严格管制的军民「两用物项」,是生产炮弹、飞弹等防卫装备不可或缺的材料。

据统计,中国钨产量约占全球总产量的八成。 2025年2月,作为对美国加征关税的反制举措,中国正式将钨列入出口管制清单。不过,有日本制造业人士透露,「其实早在日中双边关系显著恶化之前,相关出口便已开始出现停滞迹象。」(工商时报)