(文/Oliver),“根据历史数据比对,半导体行业呈明显的周期性波动,但总体来说过去40年中全球半导体销售额增长了123倍,复合年增长率达到12.5%,呈稳步增长态势。而目前,半导体处于第十个周期的下行阶段。相信这次的下行周期也将是短暂的,综合需求、库存、资本支出等方面的考虑,全球半导体行业有望于2020年初迎来拐点。”上海华力研发副总裁邵华博士在中国集成电路设计业2019年会(ICCAD)上如是说。

邵华博士表示,5G、AI、IoT、区块链、自动驾驶等新兴ICT技术融合发展是建设智慧社会的基石,而集成电路是ICT领域的上游技术,是硬件的基础。我国集成电路产业经过近几年的持续高速发展,产业规模迅速扩大,产业结构更加优化,产业链配套能力明显增强。

上游变大,下游迎机遇

邵华博士告诉集微网记者,ICCAD是每年最重要的产业会议,产业人士集聚于此,能够促进半导体产业上下游的对接,对于华力而言,可以和客户充分洽谈,更好地了解客户需求,并提供工艺技术选项,在与潜在客户的接触中寻找合作机会。同时,在ICCAD上还能够巩固现有客户,进一步加深合作。

近年来,中国IC设计行业取得了长足的进步,这对于包括华力在内的大陆晶圆代工厂也有推动作用。邵华博士指出,IC设计企业需要产业链把设计方案变成产品,晶圆制造是其中重要一环,另外也需要EDA公司、IP供应商等其他产业链成员共同协作,“当IC设计业的上游变大变强的时候,也会给下游带来更多的机会,”邵华博士说道。

所谓“变大”除了头部企业的体量和实力变强,还有整体IC设计企业数量增多,据魏少军教授最新统计,中国的IC设计公司已经达到了1780家。对此,邵华博士表示,IC设计公司增多意味着更多的产业内部多元化学习,意味着除了标准类产品外也存在大量的非业界标准产品甚至客制化的合作开发需求。例如CIS、RF、HV、eFlash等,这些新的设计需要特殊器件和特殊工艺的支持,华力一直以来与客户一同定位一些有竞争力的产品,针对市场进行联动。

邵华博士表示,华力持续在先进特色工艺领域投入资源,包括28nm LP、28nm HKC+ 以及22nm ULP等工艺,相对来说华力向前的步伐较为稳健,多年来在一个个成熟工艺逐步量产的基础上加强差异化,并持续跟踪市场及技术的发展方向,谨慎定义和开发下一代更为先进和工艺节点,体现了公司谨慎又积极进取的发展策略。

产业整体复苏迎来新一轮产能紧缺

据最新数据显示,第三季度的华力产能利用率高达98%,为大陆所有晶圆代工厂中最高值。邵华博士表示,这主要是由于5G换机潮的提前到来和宏观经济领域的一些积极信号,包括CIS、射频类芯片、NOR闪存等一大批细分市场需求旺盛,大多数国内的中小型IC设计公司出于多重因素考量,纷纷开始有意愿选择本土晶圆厂进行合作,这是华力切身体会到的一种改变。

“今年我们在ICCAD的展位异常拥挤,我们的市场、销售和研发人员在那里接待了大量前来咨询的产业人士,其中有很多是IC设计业者前来寻求合作的可能,”邵华博士强调,由5G和物联网等新市场带来的新产品机会越来越明显。

事实上,除了华力,行业复苏也让国内其他晶圆代工厂的产能接近满载。为了在明年寻求更多订单和营收,扩产是所有晶圆代工厂眼下的重要任务。

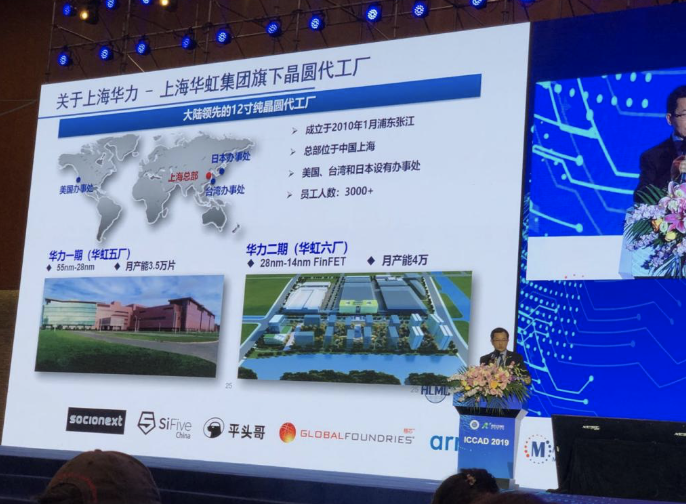

基于现在所展现出来的良好景气度,邵华博士透露,华力明年会积极挖掘华力一期(华虹五厂)的更多生产潜能,华力二期(华虹六厂)也会按计划进行产能爬坡,同时加快先进工艺的研发进度,满足客户提出的工艺提升需求。