【编者按】芯版图:盘点各省/市/园区半导体产业布局情况,探究企业技术/项目布局等。

2021年第一季度,在芯片行业中最经常被大家提及到的一个词就是:“缺芯”。

“客户问的最多就是‘有货吗’?仿佛这个时候,只要有货,就不用为销路发愁。”很多业内人士都有着同样的感慨。

集微网记者采访时了解到:“正当不少芯片公司准备抓住这个难得的历史机会大干一场时,却发现‘缺芯’这件事并不美好。因为不仅仅是客户缺芯片,芯片公司自已也可能无米下锅:上游晶圆制造、封装测试也出现了产能问题。有一位芯片行业的从业者写到‘凡是宣称因为半导体缺货,造成业绩大幅下滑的,都是半导体产业帮忙挑出的弃子。能够在这种环境下,抢到足够多的货的企业,就是半导体产业所认可的,在趋势上的好行业好企业好团队。’可见当前芯片产能争夺的残酷。”

据集微网记者了解,在芯片行业中,射频前端作为比较特殊的一个细分市场,在这次“缺芯”潮中,有着复杂的走向。一方面,面对千亿元人民币的大市场,目前仍有90%以上的市场份额被国际厂商占据,国产替代空间巨大,“缺芯”潮给国产替代带来机会;另外一方面,射频产端供应链长,大部分国产方案与国际方案同质化严重,产品毛利低,抗供应链紧缺风险能力差,原材料供应短缺对国产射频前端公司产品交付影响巨大。

射频前端,快速增长大市场

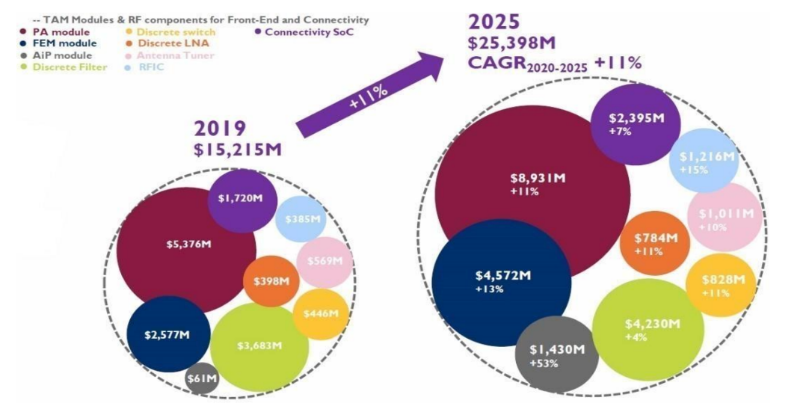

射频前端市场是一个快速增长的大市场。Yole 预测,全球射频前端市场将由 2019 年的 152 亿美元增长到 2025 年的 253.98 亿美元,2020- 2025 复合年均增长率 11%。其中,PA模组市场为最大的市场细分,2019年此市场规模为53.76亿美金;2025年PA模组市场将增长至89.31亿美金,年复合增长率为11%。

图:全球射频前端市场(数据来自Yole)

根据最新公布的财报显示,思佳讯2020财年营收达33.55亿美元;Qorvo的2020财年年报显示营业收入为32.39亿美元;2021年3月31日,卓胜微发布2020年年度报告称,实现营业收入27.92亿元。

目前,在头部手机方案中,大部分仍然采用国际厂商的射频前端方案,国内射频前端公司替代空间巨大。

射频前端位于射频系统中最靠近天线的位置,一般由功率放大器、低噪声放大器、滤波器、开关等器件构成。在射频前端方案中,一般将采用不同的工艺设计的射频前端模块通过SiP的方式集成到一颗芯片中。再将多颗不同的射频前端芯片,组成完整射频前端解决方案。射频前端方案以是否集成滤波器,分为分立方案与集成模组方案。分立方案与集成模组方案芯片产业链构成如下表:

对于射频前端芯片,至少需要GaAs HBT、CMOS、RF-SOI等半导体工艺,同时需要基板载板、MLCC器件,还需要SiP工艺进行集成化封装,再经过测试,才设计出来。中间任何一个环节有问题,都会造成方案的无法完整生产。射频前端模组厂商,需要同时解决以上所有物料的供应问题。这对射频前端模组厂商的供应链话语权和掌控能力,提出了很高挑战。

射频前端产业链现状

对此,通过对业内人士的采访,我们也初步了解了目前国产射频前端行业现状。

现状1:芯片产品方案归一化现象明显

在射频前端芯片市场,90%以上的市场份额被国际大厂占据。在过去行业发展中,射频方案由头部客户、平台公司,与国际大厂定义,在客户端形成生态后,国内厂商做pin to pin兼容替换。例如,在4G分立方案中的Phase2方案,4G集成方案的Phase6方案,以及5G时代的Phase7方案。

产品的归一化明显,也使得射频前端市场成为一个极度充分竞争的市场。在这个市场中,如果产品本身无法提供竞争力,就会在市场竞争中处于劣势地位。竞争的劣势反向又会影响到射频前端厂商在自身供应链的话语权,使得厂商无法拿到足够的产能支持和价格支持,使产品的竞争力进一步下降。

现状2:射频前端芯片行业产业链长

射频前端芯片需要GaAs HBT、CMOS、RF-SOI等半导体工艺,基板载板,SiP封装测试等完整齐备,才可以生产出来。在高端模组产品中,还需要滤波器资源。

射频前端厂商需要有能力解决完整产业链的供应,一颗物料的缺失,都会造成产品无法生产交付。需要厂商在供应链侧的广泛资源中,都有深厚的积累。

现状3:供应链重合严重

在射频前端芯片市场,绝大部分国内厂商,采用参考国际厂商方案的方法进行设计,造成设计同质化严重,供应链重合严重。

如在GaAs HBT的工艺选择上,大部分射频前端厂商一般采用台湾稳懋、台湾宏捷科、厦门三安等,设计结构大致相同。在同样的产品中,所使用的GaAs HBT的面积与国际厂商基本一致。造成一旦晶圆供应有问题,射频前端芯片的产出与成本,均会受到大的影响。

以上现象也造成了终端厂商虽然导入多家国内供应商,却依然无法解决供应问题。归根结底是因为技术方案的趋同、上游供应商趋同。如果只是不同的设计公司进行设计交付,并不能解决当前半导体产业链产能紧缺的问题。

通过总结梳理射频前端行业的现状不难发现,这些对国产射频前端厂商的国产替代提出了严峻的挑战。(校对/小北)