集微网报道,随着特斯拉和三大造车新势力(蔚来、小鹏、理想)交付量不断创新高,国内新能源汽车市场的氛围已被点燃,就连做相关配套设施的电驱动厂商也因此受益。

作为国产第三方电驱动系统的领军企业——精进电动科技股份有限公司(以下简称“精进电动”)已经开启了冲击科创板IPO之路。

然而,看似蓝海的新能源汽车市场,精进电动所在的配套电驱动市场的竞争表现得尤为激烈。受前几年大肆布局和激进扩张影响,时下的新能源电驱动市场早已杀成红海,精进电动受累陷入亏损“魔咒”,过去三年累亏超4亿元,扣非后净亏损超6.5亿元。

在这一背景下,精进电动拟冲击科创板融资20亿元以解困境,希望能在未来的新能源汽车市场中脱颖而出,然而这能如愿吗?

产能利用率低,却积极募投扩产

根据招股书披露,精进电动是新能源汽车电驱动系统国内领军企业之一,目前主要从事电驱动系统的研发、生产、销售及服务,已自主掌握驱动电机、控制器、传动三大总成核心技术并实现完整布局。

此次,精进电动IPO拟募资20亿元,计划投向中高端电驱动系统研发设计、工艺开发及试验中心升级等项目。

而笔者分析也发现,精进电动核心产品的产能利用率较低。

根据招股书,精进电动新能源汽车电驱动系统分为乘用车电驱动系统和商用车电驱动系统,目前,公司产能充足,但是在2017年-2019年,精进电动乘用车电驱动系统产能利用率分别为41.73%、53.26%、31.72%,商用车电驱动系统的产能利用率则分别为52.84%、20.9%、29.79%。这意味精进电动常年有50%-70%的设备是空转或者是停止运转的。

需要注意的是,精进电动商用车的产能也在下滑。

对此,精进电动解释为,2019年,考虑到上海周边配套相对齐全以及乘用车产品市场的增长速度较快,公司将精进百思特的商用车电驱动系统产能持续向精进菏泽转移。产能转移过程中,导致了公司商用车产能的阶段性下降。

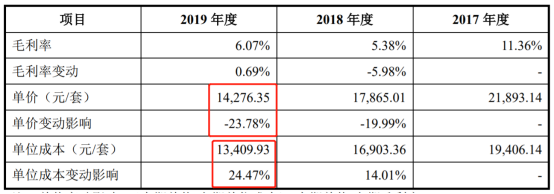

报告期内,精进电动商用车电驱动系统的售价和带来的营收都是下滑的。2017年-2019年,商用车电驱动系统贡献的营收分别为:4.25亿元、3.54亿元、2.26亿元,占营收的比例分别为:54.68%、41.90%、28.96%。商用车电驱动系统单价也不断下降,已从2017年的21893.14元/套下降至2019年的14276.35元/套,单价下降34.79%。而且,2019年商用车电驱动系统的单位成本反而同比上升24.47%,进一步挤压公司的利润空间。

在这样的情况下,精进电动仍然要将募资金额中的5亿元投向精进菏泽泽“新一代电驱动系统产业化升级改造项目”。一边是产能利用率低下,一边还要再继续扩产,原有的产能精进电动已经无法完全消化,进一步增加产能无疑会造成更多的设备闲置,而且设备的闲置意味着比较高昂的折旧费用,这会增加公司的经营负担,导致亏损扩大。

低毛利难改善,或将持续亏损

新能源汽车最重要的三个部分分别为电池、电机和电控,其中做电池的宁德时代股价早已飞上了天,但是国产电机和电控市场的发展却困难重重,2017年之后,国内电机、电控行业疯狂扩张,导致行业产能过剩,亏损也成了常态化。

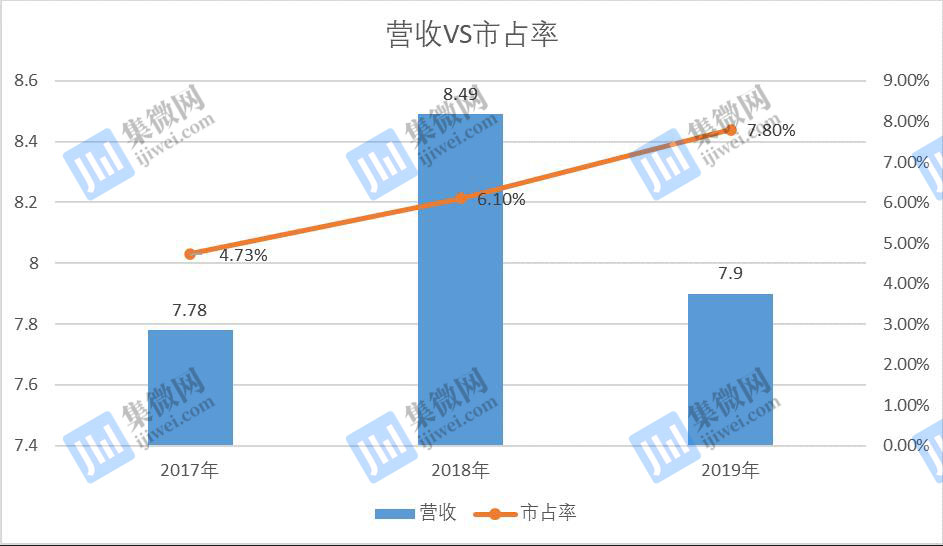

号称新能源汽车电驱动系统国内领军企业的精进电动也未能幸免。根据招股书,根据招股说明书显示,过去2017年-2019年,精进电动实现营业收入分别是7.78亿元、8.49亿元、7.9亿元,实现归属母公司所有者的净利润是分别是亏损0.83亿元、亏损0.79亿元、亏损2.56亿元,三年累计亏损4.18亿元。

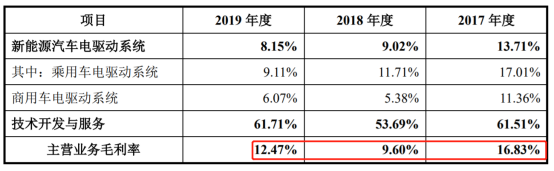

业绩持续亏损的背后,是其一路走低的毛利率。2017--2019年,精进电动的主营业务毛利率水平分别为16.83%、9.6%、12.47%,其中乘用车和商用车电驱动系统的毛利几乎呈现波动下滑的趋势,主要靠技术服务将毛利率拉高,已经陷入低价竞争的困局。

另外需要说明的是,截至2019年,精进电动技术与服务开发仅占营收比例的8.06%,而新能源汽车电驱系统占营收比例高达91.94%,业务高度集中,且毛利率最高的产品类比营收占比最低。

这种情况,和行业竞争加剧不无关系,而精进电动为了抢占市场,也不得不一而再,再而三地降价,虽然靠着低价获得了市场,但是营收却并没有得到改善,而且还导致亏损扩大。

据笔者翻阅招股书发现,精进电动市占率逐步上升,从2017年的4.73%上升到2019年的7.8%。但这期间,公司营收并没有多大变化,只从2017年的7.8亿元增长到2019年的7.9亿元。这说明,精进电动靠低价换来的市场,没得到量的提升,这种情况和前文提到的竞争力不足两相呼应。

精进电动是2015年开始研发,至2019年量产三合一的电驱动系统。目前,前有国际巨头博世、法雷奥、大陆集团等的围剿,后有国内大洋电机、正海磁材的搏杀。以博世为例,2019年,其产品综合毛利率约为31.5%,是精进电动的2倍还多。不同的产品毛利率意味着产品品质、技术含量的高低。

实际上,如此残酷的竞争环境下,精进电动并不占优,随着亏损的扩大,财务状况也在进一步恶化,加之精进电动也没有拿出很好的解决办法,只靠低价竞争,或难以为继。即便是成功登陆科创板,得到后续资金的支撑,其所面临的多重压力依然不容乐观。(校对/Arden)