自从2020年下半年开始,芯片短缺已经成为半导体行业的主旋律,究其原因在于新冠疫情期间越来越多人需要在家工作和学习,导致市场对智能手机等消费类电子产品需求急速上升,并且蔓延至手机外的PC、游戏机甚至汽车产业。

据外媒报道,美国商务部长吉娜·雷蒙多(Gina Raimondo)计划于5月20日与受全球半导体短缺影响的企业举行会议,讨论导致减产的芯片短缺问题。她表示,芯片短缺是今年4月份汽车业裁员2.7万人的原因之一。

今年2月份,美国政府曾下令对半导体供应链进行审查,以找出美国制造能力的缺口。3月底,美国政府提出了一个2万亿美元的庞大基础建设计划,其中包括呼吁提供500亿美元的资金,专门用来支持美国本土半导体产业。

全球65家晶片制造商与上下游厂商5月11日宣布组成「美国半导体联盟」(Semiconductors in American Coalition,SIAC),成员除了包括苹果、高通及英特尔等美国科技大厂,还有台湾的台积电与联发科等,将支持美国推动半导体制造与研发。

美国总统拜登已经宣布延长前总统特朗普2019年签署的行政命令,继续禁止美国企业使用那些存在国家安全风险企业所生产的通讯设备,主要针对目标依然是华为。

在中美竞争的波云诡秘当中,全球供应链不可避免遭受影响,在未来供应链的重构和安全又如何拿捏,最终又会呈现何种变化?

缺芯,既是天灾也是人祸

戴尔创始人兼首席执行官Michael Dell近期在接受采访时表示,全球半导体短缺对电脑制造商构成挑战,同时,这种短缺可能将持续数年。因疫情带动宅经济增长,电子设备需求激增,加上中美贸易战持续,科技公司囤积芯片导致芯片供应出现短缺,最终影响从汽车到电脑和智能手机等各类产品的产量。

针对车用芯片缺货,美国总统拜登方面已经计划提供500亿美元资金去重新构建美国的半导体供应链,可是半年、一年甚至两三年内并不会立刻看到成效,因此美国就业市场会持续受到影响,尤其是汽车业裁员已经达到了2.7万人之多。

一名半导体行业观察人员郭明(化名)告诉记者:“车用芯片缺货主要是由于车厂或者主机厂商对于2021年汽车市场需求的错误预估。”

2020年的全球汽车销量只有5600万辆,相比前一年的2019年减幅达到了14%,因此大部分车厂都严重低估了2021年的需求量。郭明表示:“汽车的生产流程追求0库存的策略,有多少订单就决定了其生产的规模,不过半导体却并不是如此,其需要提早至少一季度下单。”

“市场需求的快速上升便配合不上半导体排产生产的节奏,这就导致汽车芯片的严重缺货。加上后面下单的汽车芯片排序已经比较靠后,前面消费电子的单需要先消化,而且晶圆代工厂也更愿意生产利润更高的消费电子芯片。”郭明道出原因。

半导体目前出现的供需不平衡实际在多个行业都是普遍存在的,面对库存和采购,每个企业都想把库存降到最低,以减轻压力。可是以4G和5G手机的出现举例,在当初刚刚铺设新一代4G或者5G网络的时候,厂商并不清楚市场准确的需求有多少,因此大部分厂商在刚开始备货的时候不敢过于冒险,而是逐渐随着市场的变动再计划,这里面便会出现供需的不平衡,这是常态。只不过目前半导体里面出现了极大的供需不平衡,被不断放大。

郭明认为,目前半导体行业出现缺货的严重供需不平衡现象,主要是天灾和人祸。天灾毫无疑问是2020年初爆发的新冠疫情,导致全球失序。人祸便是从2018年开始,特朗普开始发动贸易战开始。

“当特朗普开启贸易战后,实际产业界里面都在战战兢兢,并不清楚中美的变化走向,简单来说便是无章法可循,因此有很多企业不断对自身产业链和库存重新做评估,以快速适应市场变化。”郭明表示。“可惜人算不如天算,特朗普的打法并没有章法可言,大部分的公司的运营策略都被打乱和影响。”

仍然是以汽车芯片为例,目前其并不需要用到10nm以下的先进制程,大部分车用MCU等芯片采用28nm甚至45nm以上的制程均可,它更讲求的是可靠性。传统汽车厂商采购芯片均非常集中,主要在恩智浦、瑞萨等几大车用芯片大厂,而当美国利用国家力量等人为因素去打破以往30年自由经济体系下所形成的全球供应链平衡,这显然是人祸,而这场人祸可能还要持续一段很长的时间。

打造有“韧性”的供应链

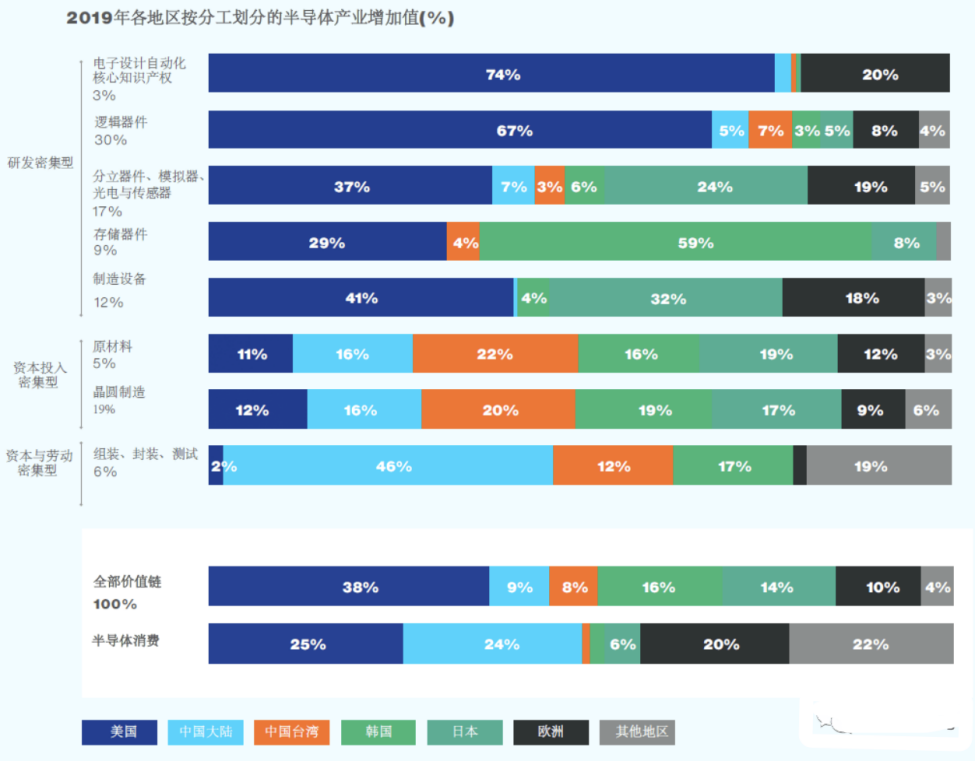

4月初,美国半导体行业协会(SIA)和波士顿咨询机构(BCG)联合发布了《强化不确定时代下的全球半导体供应链报告》。报告指出,按照目前的全球半导体产品类别和流程细分,美国在芯片设计前端的EDA工具和关键设备方面有巨大优势,如果把芯片类型粗划分为逻辑芯片、DAO(模拟芯片,分立器件和光学元器件)、存储芯片来看的话,需要先进制程和超大规模团队的逻辑芯片产业,美国依然处于绝对领先地位。

BCG(波士顿顾问公司)董事总经理暨全球合伙人、全球半导体业务负责人徐瑞廷表示:“过去30年,通过全球半导体产业链努力,用最低成本和最优效率的方式构建出供应链,令我们可以用便宜的价格用到高性能的芯片。”

“不过随着地缘政治的紧张和疫情的影响,导致大家重新思考供应链是应该实现最佳成本和效率还是要确保安全和具有韧性。”徐瑞廷指出。

目前美国方面已经有声音显示出要打造端到端的一整套自给自足的半导体供应链体系,假如技术上的障碍能突破,假如把目前的全球半导体分工体系打碎,按照区域性的半导体消费量建立一个“自产自足”的模型,全球半导体总的资本支出将多出高达一万亿美元,半导体元器件的价格会在目前的基础上涨35%-65%。

芯片的成本增加显然是会传导到终端消费产品的价格提升,冲击将会十分巨大。“不过随着全球冲突的加剧,企业更多在思考不能完全从成本角度去构建供应链,而是需要更多去分散供应链的风险,打造自身供应链的抗压能力。”郭明表示。

目前美国方面拥有半导体上层生态的技术霸权,而中国方面拥有市场优势,大部分企业都并不愿意选“边”站,不但想发展中国市场,而且也必须要迁就美国方面的技术限制。

“从政治角度来看,打造供应链的韧性并不容易。原因在于目前并没有一个标准出来,也就是说政治人物并没有一个明确的界定,哪些技术可以用,哪些禁止。”郭明指出。“以往利用《瓦森纳协议》能够很好把军用和民用区隔,可是目前对于技术的判定是军用还是民用,并不清晰,大部分都是美国方面的定义。”

分散制造据点,加强安全

徐瑞廷表示,全球半导体供应链至少有超过50个产业活动,是由单一区域供应全球65%以上市场,存在单点失效导致全部失效的潜在风险。

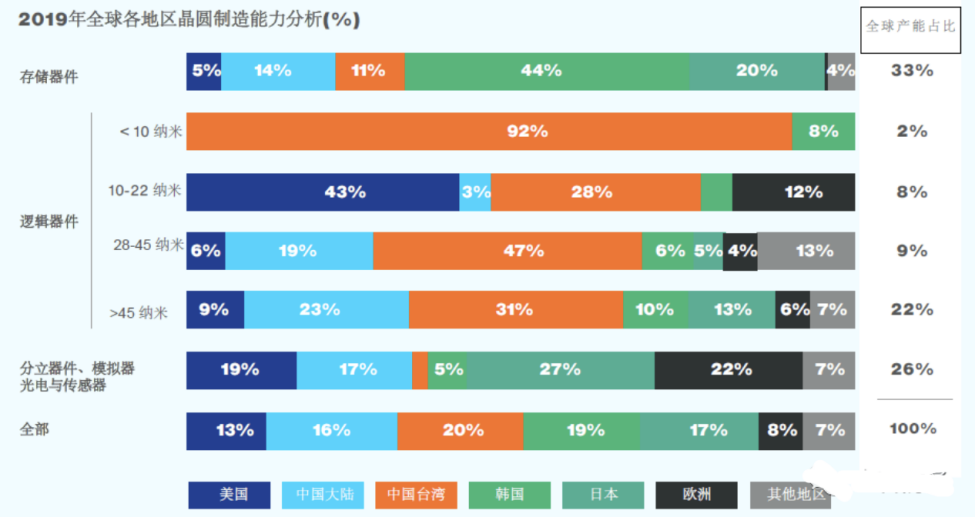

东亚地区拥有10nm以下100%的产能,以中国台湾为例,该地区占了全球40%的逻辑芯片产能,10nm以下的先进制程产能甚至达到90%。倘若台湾地区晶圆代工市场因天灾等因素出货中断,台湾地区的半导体厂商将损失400亿美元,进而传导到下游后,全球终端市场的损失将高达4900亿美元,有12倍的倍数增加。

徐瑞廷建议全球半导体产业链的塑造应同时兼顾效率与韧性,可考虑打造最低可行产能,分散关键材料的供应商和工厂地点。此外,对于通过大规模的国家产业政策完全实现自给自足,徐瑞廷认为这些政府的成本将会非常高,不应完全封闭,需要平衡考量。

抛开政治思维,徐瑞廷总结了国家构建半导体产业能用的三个武器:第一显然是资金补贴。他举例,美国半导体制造与中国台湾地区存在着大约30%的成本差,如果美国政府不能够补贴,那么企业层面便不会有很强烈的建厂一员。

第二便是人才。徐瑞廷指出过去十年全球理工科学生只有4.5%的比例增长,这远远是跟不上半导体本身行业的发展,甚至AI和一众互联网公司也在抢人,这更令人才供给不足。

第三是基础研究。研究里面分为基础研究和应用研究,一般企业方面不会去做基础研究,因为这不符合投入产出比,所以全球大部分的基础研究都需要政府方面推动,包括材料或者一些前沿的技术。

对于企业来说,政府通过资金补贴或者税收政策来促进他们发展,它们是乐于接受的。不过对于竞争力强的企业来说,实际它们希望政府更少干预,原因在于半导体的原始资本投入是十分巨大的,如果因为政府干预导致他们只能限于某几个国家地区生产,或者生产的产品只能销往某些国家,这必然会导致其成本增加,获利减少。

波士顿顾问公司指出,全球半导体供应链高度分工,使得产业能够持续在科技上创新,创造庞大的经济价值,受惠消费者。可是随着地缘政治冲突的升高,各国决策者和企业需考虑有针对性的政策措施,包括分散半导体制造业据点,降低供应链的风险,以应对未来十年的科技创新。

在目前国际大环境下,供应链的韧性已经被提上重要的位置,除了分散风险和从成本和安全方面做平衡外,还可以实现对供应链的透视。

以丰田汽车为例,这次缺芯对丰田汽车的影响是比较小的,原因在于丰田早在日本福岛311地震后便加强了供应链的管控和透视。具体说来便是丰田真正去盘点其冗长供应链的可视性,以往车厂或者主机厂只会看到其Tier 1的部分,在此上游其并不关心。

可是丰田会对供应链做彻底的盘点,例如其会对多个品类的零部件或者模块多供应链以上10层甚至更多的打通,这意味着当上游某部分可能因地震等天灾人祸而产生影响的时候,丰田能够马上知晓并快速作出应对。

此外丰田也会对一些风险项目做管控,要求供应链分散地方生产等等。最后丰田也有做相应的库存管理,就拿这次缺芯缺MCU为例,其便拥有了3-6个月的MCU库存,很好降低了半导体行业缺货的影响。(校对/Andrew)