近年来,得益于5G通信、物联网、人工智能、云计算、大数据等技术的持续发展和规模化应用,智能手机、便携式设备、物联网产品、云基础设施、汽车电子等下游终端产品的芯片需求快速增长。

SEMI预测,全球300mm芯片制造企业的安装产能在2020年底可达到687万片/月;中国大陆安装产能可达到120.3万片/月。综合考虑300mm芯片制造企业的产能利用率、2020年-2022年全球及中国大陆芯片制造企业安装产能的复合增长率及芯片制造过程中测试、监控等额外半导体硅片需求,预计到2024年,全球300mm半导体硅片市场需求将达到750万片/月,其中,中国300mm半导体硅片市场规模约为180万片/月。

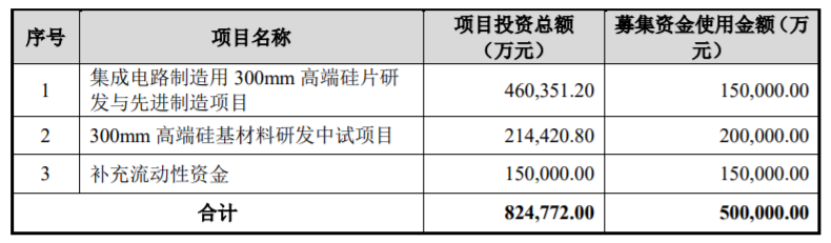

作为本土市场为数不多的玩家,沪硅产业正在加大投资布局。不久前,沪硅产业发布2021年度向特定对象发行A股股票预案,拟定增募资50亿元,加码300mm半导体硅片。

沪硅产业表示,本项目实施后,公司300mm半导体硅片的产能、销量将大幅提升,生产规模的扩大将有助于公司进一步控制生产成本,而随着销量以及市场占有率的提升,公司也将在巩固市场地位的同时,获得更大优化产品结构的空间,从而通过显著的规模效应实现对公司300mm半导体硅片毛利率水平的进一步改善,进而缩小与成熟同行业可比公司的毛利率差距、逐步达到同等水平。

不过,沪硅产业却后续将会面临集成电路制造用300mm高端硅片研发与先进制造项目产能爬坡进度及达产时间不及预期的风险,以及项目投建合理性的预期。

对此,沪硅产业表示,2018年至2021年一季度,公司现有300mm半导体硅片的产能分别为73.00万片、150.50万片、193.50万片以及60.00万片,产能利用率分别为82.70%、47.83%、53.42%以及57.23%,公司作为300mm半导体硅片市场的新进入者,尚处于产品认证和市场开拓期,300mm半导体硅片的产能爬坡速度快于下游客户认证进度,因此现有产品的产能利用率整体仍处于较低水平。

截至2020年末,沪硅产业现有300mm半导体硅片的产能为20万片/月,并预计于2021年末达到30万片/月。若公司现有300mm半导体硅片的产能及产能利用率未能按计划进一步提升,则本项目存在因公司现有产能未充分利用而导致项目新增产能爬坡进度和达产时间不及预期的风险。

沪硅产业表示,在本项目产能爬坡阶段,新增300mm半导体硅片产品的销量和销售收入具有较快的增长率是产能不断释放的结果,与产能爬坡所属阶段具有相关性,符合行业惯例;在全球及中国大陆芯片制造企业积极扩产、集成电路芯片国产化进程进一步加速的市场环境下以及公司300mm半导体硅片技术逐步成熟的背景下,本项目新增产品产能爬坡过程中能够实现前述销量及收入水平具有合理性。本项目进入稳定期后,公司根据未来期间300mm半导体硅片未来的市场规模和公司市场竞争力的进一步提高等因素的综合判断,预测稳定期内的销量和收入将保持稳定。综上所述,本项目新增300mm半导体硅片的销量及营业收入在预测期内的增长率具有合理性。

据悉,沪硅产业的300mm半导体硅片生产线自2015年开始建设,2018年实现规模化生产,期间进行了较高金额的固定资产投入。报告期内,由于公司300mm半导体硅片的产销规模较低,公司作为半导体硅片市场新进入者,在技术积累、成本控制、客户关系等方面,与全球前五大龙头企业仍有一定的差距,产品质量和市场竞争力仍待进一步提高,因此总体来看公司300mm半导体硅片的产品销售单价处于相对较低的水平,另一方面公司由于持续进行机器设备投入和产能提升,固定资产新增带来的折旧、维护等费用大幅增加,产品单位成本随之提升,使得沪硅产业300mm半导体硅片的毛利率持续为负。(校对/LL)

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000