我国PCB行业发展已较为成熟,市场竞争也较为激烈。近日笔者查询发现,在通信电子、消费电子、工业自动化、安防等行业龙头企业的支持下,海康威视、普联技术的PCB供应商——吉林满坤科技股份有限公司(以下简称“满坤科技”)近年来业绩成长快速,并已正式申请创业板IPO上市。

不过笔者分析其过去3年的业绩发现,与可比上市公司比较,满坤科技的营收及净利润规模都比较低,而且两者增速在行业中也不占据优势,市场竞争能力较弱。更令人担忧的是,满坤科技营收来源高度集中在少数几个领域,存在营收来源单一的风险。

营收/净利润规模小,同业竞争无优势

满坤科技自成立以来一直专注于印制电路板的研产销,主要产品为单/双面、多层高精密印制电路板,产品以刚性板为主,广泛应用于通信电子、消费电子、工控安防、汽车电子等领域;是普联技术、吉祥腾达、视源股份、TCL通力、格力电器、海康威视、大华股份等知名企业的PCB产品供应商。

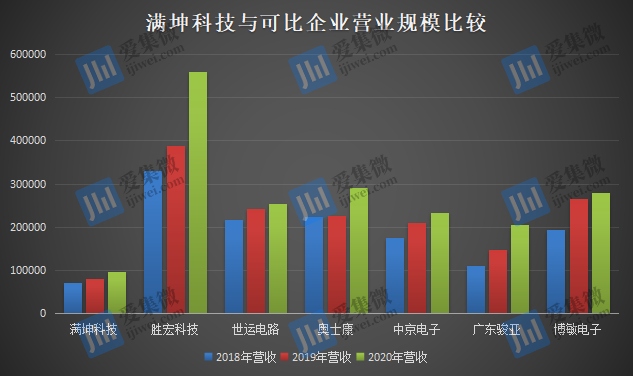

据招股说明书显示,满坤科技2018-2020年,实现营业收入分别为70,805.48万元、80,670.66万元和96,248.60万元,与行业排名、营收模式较为接近的可比上市公司胜宏科技、博敏电子、世运电路、奥士康、中京电子、广东骏亚、科翔股份相比,满坤科技营收规模排名垫底。

营收增速上,满坤科技也不占优势,其在过去3年的年复合增长率为16.59%;而可比上市公司中,广东骏亚、胜宏科技、博敏电子的年复合增速分别为35.82%、30.19%、19.56%,均高于满坤科技;奥士康、中京电子、科翔股份的年复合增长速度虽然稍微弱于满坤科技,但差距并不大。

在净利润方面,满坤科技与可比上市公司相比同样排名靠后。与胜宏科技、博敏电子、世运电路、奥士康、中京电子、广东骏亚、科翔股份7家公司相比,2020年满坤科技净利润总额仅稍微高于排名最后的科翔股份。

事实上,科翔股份在过去3年的净利润年复合增长速率要远高于满坤科技(年复合增速为25.04%),达到43.02%;可比上市公司中,净利润年复合增速高于满坤科技的还有博敏电子、中京电子、广东骏亚3家企业。

可见,无论是规模还是增长速度,满坤科技与可比上市公司相比均不占优势。

特别需要指出的是,目前PCB行业集中度不高,国内仅上市公司数量就超过25家,其中存在鹏鼎控股、东山精密、深南电路等百亿级营收规模同行。另外,2020年,国内已上市或正在申请上市的28家PCB企业总营收超过1343亿元,满坤科技营收占比仅为0.71%,对行业的影响极为有限。

面对全球数量庞大的PCB厂商,PCB行业的市场竞争仍在加剧,满坤科技面临着较大的市场竞争压力,如果未来不能持续提高技术水平、生产管理能力和产品质量以应对市场竞争,将存在经营业绩下滑或被市场竞争者超越的风险。

高度依赖PCB业务,营收来源单一存隐忧

满坤科技主营业务收入全部来自PCB销售,产品主要用于通信电子、消费电子、工控安防、汽车电子等领域,其中前三个领域营收占总营收比重最大,在2018年-2020年期间合计比重分别为87.53%、89.86%、89.74%,而汽车电子等其他领域,虽然满坤科技一直在大力发展,但占比情况不升反降。

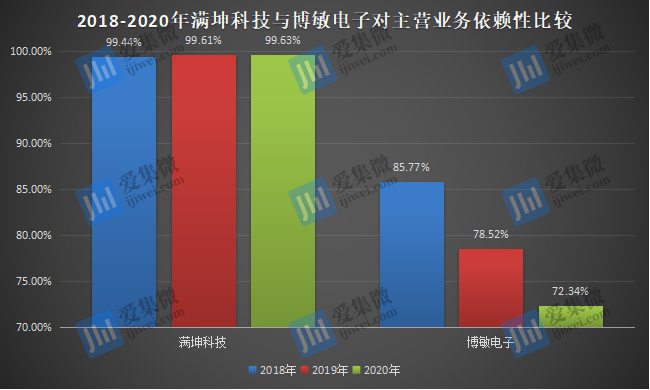

除了向纵深领域延伸,PCB行业企业也在寻求横向业务拓展。但可比上市公司中,满坤科技对主营业务的依赖性位列前茅,高于胜宏科技、博敏电子、世运电路、奥士康、广东骏亚、科翔股份等同类型公司。需要说明的是,满坤科技近三年对PCB业务的依赖还在加剧,而其他可比上市公司对PCB主营业务的依赖则整体处于不断下降状态,其中以博敏电子的表现最为明显,其主营业务比重已从2018年的85.77%下降至2020年的72.34%。

此外,分析满坤科技近3年营收结构还发现,其营收主要来自双面板、多层板两大类产品,其中来自双面板业务的营收比重最大,近三年始终保持在57%以上;第二大营收来源为多层板,其营收占总营收比重迅速提升,已从2018年的31.71%提升至2020年的42.27%。

事实上,PCB板涵盖品类较多,除了单/双面板、多层板外,还有挠性板、HDI板、封装基板等品类,而满坤科技所能覆盖的领域有限,抗击市场风险能力会相对弱一些。

“主营业务营收占总营收比重过大,如果市场出现较大变化,如同业公司在技术、成本等领域取得重大突破,容易给企业带来不利影响。”相比之下,可比上市公司中,不少企业采取了多元化经营,如博敏电子,其营收中除了主营业务的PCB板,还有1/4的业务来自定制化电子电器业务;PCB板行业另一龙头深南电路,主营业务除了印刷电路板,还增加有封装基板、电子装联等业务;东山精密的业务还要更为丰富,兼具电子电路产品、触控面板及液晶显示模组、精密组件产品、LED显示器件等业务能力。

整体来看,与满坤科技可比的上市公司多业务、多元化经营,不仅能大大提升企业的抗风险能力,还能形成内部资源互补,壮大企业整体实力。而满坤科技在营收规模、盈利能力不及同行的情况下,主营业务过于集中,一旦市场出现异动,其业务及经营能力极容易受到行业的波动甚至冲击;这在PCB领域同类型企业众多、行业竞争日益激烈的情况下,满坤科技强化自身实力以及抗风险能力更显弥足珍贵。

(校对/Arden)