随着国际形势的风云变幻,围绕在台积电头上的疑云越来越多。近期的一大悬念就是南京厂可能因美国的施压而暂停。

在15日举行的2021Q1法说会上,台积电董事长刘德音给出了答案:2022年下半年开始量产,并在2023年达到每月4万片的产量。

这个表态从侧面回击了流言,虽然没有全部消除疑问,但也表达了台积电对扩产和全球布局积极的心态。

漩涡中的扩产计划

被称为Fab16的台积电南京厂创下了多个纪录。从2015年决定投资,用了15个月进行评估和前期筹备工作。2016年3月28日与南京市政府签约,当年7月7日动土,2017年9月12日举行进机典礼,从动土到进机只花了14个月。随后,2018年10月31日实现量产,不到一年的时间就实现了盈利,单季获利约2.036亿元。

这座12寸晶圆厂以12nm及16nm制程为主,曾是大陆地区制程最先进的晶圆厂,初期月产能为1万片,经过后期不断扩产,现在的产能已达月产25000片16nm晶圆的水平。截至2020年12月,南京厂累计出货量已达40万片。

由于严格的保密措施,关于南京厂的客户信息少人知晓,只有从2019年的间接报道中可以得知,华为海思曾是南京厂的重要客户,而美国的制裁收紧后,部分订单转向了中芯国际。

让南京厂真正受到关注的是今年台积电宣布的扩产计划。今年4月22日台积电临时股东大会核准了28.87亿美元的资本预算,用于在南京厂扩充成熟制程的产能。据称,台积电是因为看好车用芯片、CiS芯片的前景,决定在扩建4万片的28nm晶圆产能。

这一决定刚推出就惹来无数争议。反对者认为中国大陆在28nm以上制程的芯片领域刚开始形成生产能力,台积电则要采取低价倾销策略,把大陆芯片企业挤垮。赞成者则认为芯片全球产能不足,扩产不影响大陆厂商,反而有利于产业集聚,行程规模效应,带来鲶鱼效应。

撇下双方的观点对错不论,南京厂的扩产计划本身也一直是疑云密布。

首先是扩产的动因不明。一个流行的说法是Sony在CiS芯片上的产能爆满,将部分订单外包给台积电生产,合作的产品从40nm延伸至28nm制程,台积电南京厂就是为了承接28nm订单才进行扩产的。

但根据台湾媒体的报道,Sony的首批订单是在台积电南科的Fab 14A以40nm来生产的,与之紧邻的Fab 14B才是生产高阶CIS的主要代工生产线。

“以常理来推断,日本厂商会在本土制造最先进的元器件,将最先进的放到南京生产不太容易,从成本和关税的考量也不太合理。”业内某资深人士认为扩产最大的原因还是要满足大陆设计公司的需求。

其次是这项计划的执行是否会受到美方的阻力而中断。裹挟在中美贸易摩擦中的台积电已经感受到了很多冲击,扩产计划更是被爆出受到美方的阻拦。

有些业内人士保有较为乐观的看法,认为28nm不涉及机密或前沿科技问题,即使台积电不去生产,联电等厂商也有能力去生产,所以美国没有那么大的忌讳,不会给台积电特别大的压力。”

但以赛亚调研的首席分析师Eric Tseng指出,台积电、联电等台湾晶圆代工厂将进口22nm和28nm设备到大陆以扩大产能的计划,都因美国漫长的审查过程而延宕。

所以,即使台积电亮明了自己的态度,未来之路还是不会平坦。

为何选择28nm

对28nm进行扩产,不单出于台积电的考量,也是业界的共识。

28nm被认为将是非常长寿的制程节点。其采用高介电层/金属闸极(High-k Metal Gate,HKMG),是平面式技术中最高阶的制程,价格比16 /12 nm FinFET(鳍式场效电晶体)低一截,可望提供客户兼具效能与成本的最佳解决方案。

作为介于先进工艺和成熟工艺之间的工艺,28nm对大多数芯片而言都具备较好的性价比。根据Gartner的统计,16nm/14nm芯片的平均芯片设计成本为8000万美元,28nm的平均芯片设计成本仅为3000万美元,设计一个7nm的芯片要花费 2.71亿美元。至于3nm GAA,三星称成本可能会超过5亿美元。

再从性能指标看,与上代的40nm相比,28nm芯片的开关速度提升了约50%,动态能耗则减小了50%,静态能耗亦有所降低,性能大为上升,成本差距却不大。28nm工艺是“黄金线”的说法由此而来。

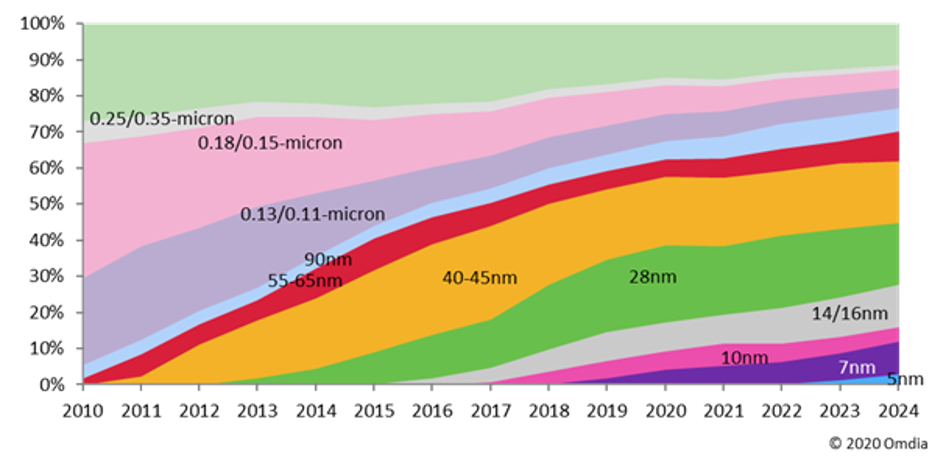

根据Omida的预测,从2019年到2024年,28nm所占的市场份额不会因为先进工艺增加而萎缩,将继续保持稳定。

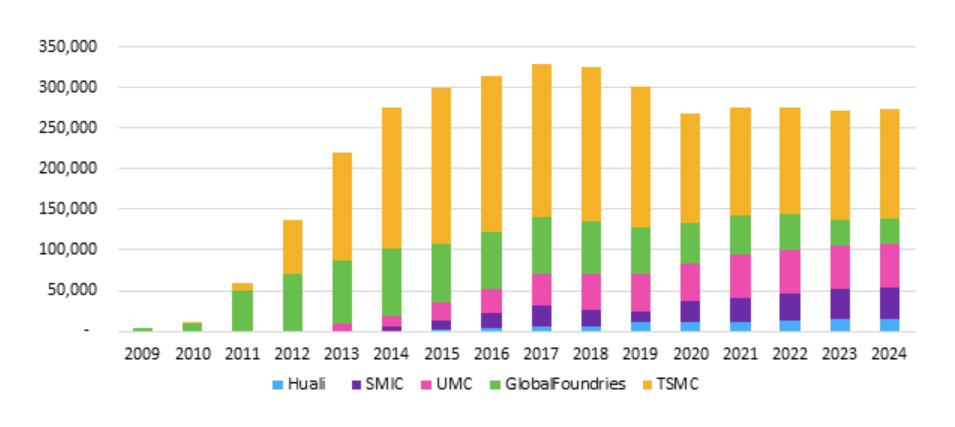

从整体市场划分来看,台积电约占据了51%的市场份额,联电紧随其后。而28nm业务(占总营收11%)在台积电的营收中排名第4,与第三名16nm(占总营收14%)的份额非常接近。

在TWS、OLED驱动芯片、车用芯片、Wi-Fi等产品市场供应吃紧,交货期持续拉长的情况下,显示出28nm成熟制程生产的产能严重不足。因此,扩产28nm产能成为当前晶圆厂的重要规划之一。比如,联电28nm的产能预计将在2021年增加20%,到了2022年再增加20%,中芯国际也拟携手深圳政府投资23.5亿美元,扩产4万片28nm芯片产能。

台积电在本次法说会上也表示,MCU在公司的汽车产品中占最大比重,它使用的是55、40和28nm,大多数仍然是55和40nm,在接下来的2到3年将会转变为28nm。因此,以28nm进行扩产目标也是合情合理的。

另一方面,28nm是美国政府对中国半导体禁运的“红线”,从14nm或更先进制程退而求次也算一种无奈之举。

追求平衡的全球布局

在南京扩产也是台积电全球布局中的一环。

随着国际政治和商业格局的变化,台积电纵然不舍得台湾本地的资源优势,也不得不加快布局的节奏。“近年来,我们正扩大在全球制造的足迹,以保持和提高竞争优势,并在新的地缘政治环境中更好地服务客户。”刘德音表示。

据他介绍,美国首批招聘的工程师已于四月份抵达台湾地区进行5nm的技术培训,设备将在2022年下半年进入新的晶圆厂,预计2024年第一季度新工厂将有20K每月的产能。届时,台积电的5nm技术仍将是美国市场上最先进的量产技术。客户欢迎我们在美国投产建设,并承诺给予大力支持。因此,不排除有二期扩产的计划,以满足客户的强劲需求。

在日本茨城县筑波市的研发中心也已经启动,拥有领先封装技术的Ibiden,以及旭化成、信越化学工业、长濑产业(Nagase)和芝浦机械(Shibaura Machine)等日本企业将与台积电一起研发3D IC封装技术,虽然不计划不计划设立3D IC封装厂,但未来可能在日本设立晶圆厂。据日本媒体报导,这座可能出现的12寸晶圆厂将落地熊本市,便于接近主要客户Sony,并满足车用MCU等需求。同时,在德国建厂事宜也在评估当中。

华尔街日报评论指出,台积电当前最大的问题可能不是在供应与需求之间取得平衡,而是要在众多利害团体(包括全球重量级大企业及世界强国政府)的要求之间找到平衡点。

台积电也深知这种局面的复杂。刘德音就表示:“我们将与各国政府合作,尽量减少与海外晶圆厂的成本差距,确保公平的竞争环境。”

不过,行业人士也认为,虽然感受到沉重的地缘政治压力,扩大海外建厂势在必行,但台积电仍与各国政府谈妥了补助方案,不管是先进制程或成熟制程,绝对不会赔钱。比如,筑波市的研发中心就由日本政府提供11亿元的补贴,在美国建厂同样也能分到拜登政府500 亿半导体补贴款中的一杯羹。

当前的台积电现在正处在一个微妙的环境中,其技术实力一方面是保护伞,另一方面则是多方觊觎的目标,如何追求多重因素下的平衡,将是其未来几年所为关心的课题。(校对|Andrew)