近日,Gartner研究副总裁盛陵海向集微网分享了中国大陆半导体产业发展现状和预测。他提及,目前大陆半导体企业在全球所占总市场份额仅6.7%,其中DRAM、微处理器、FPGA、GPU、NAND Flash等产品与海外差距较大,基本处于空白状态。从产业链各环节来看,EDA、IP核、设备、材料环节大陆企业份额较低,代工占比达到10%相对可观,但缺少IDM。

不过,Gartner预测,到2025年,大陆半导体公司在中国大陆市场的份额,有机会从当下的15%突破到30%。大陆代工企业预计未来几年会有较大成长,从全球布局角度来看,预计未来中国大陆代工业将成为仅次于中国台湾的全球第二大地区。

盛陵海表示,从全球半导体产业链来看,中国大陆半导体公司整体市场份额及在产业链所处的位置,仍然处于非常低的水平,遇到的技术障碍也非常高。具体而言,上游的设备、材料市场份额分别低于5%和3%。代工业市场份额约10%,相对可观,但缺少IDM公司。中国大陆目前只有士兰微可视为IDM巨头,当然,未来长江存储等新企业可能涌现出来。封装测试是中国大陆占比最高的环节,达到20%,但这些企业如何向先进封装拓展仍然是问题。

具体到公司层面,海思半导体在中国大陆半导体企业中遥遥领先,不过美国制裁影响下的海思2021年可能遭遇雪崩式滑坡,哪些公司有潜力取代海思的位置就成为关键。据Gartner统计的营收数据,韦尔半导体、安世半导体排名仅次于海思,但盛陵海坦言:“我们很难断言这些产品是否可以在短时间内迅猛成长。”紫光展锐、汇顶科技和格科微等公司都具有一定潜力。总体而言,大陆前十大半导体公司近年营收增长都十分迅速。但由于全球前十半导体企业营收门槛大幅提高,大陆企业的迅速成长并不能体现在全球市场份额上。Gartner统计结果显示,2020年大陆半导体企业营收总额在全球只占6.7%的市场份额。

分产品来看,手机基带芯片、光电子、非光学传感器、分立器件等在全球的市场份额较高,均超过10%。而DRAM、微处理器、FPGA、GPU、NAND Flash等产品与国外存在较大差距,市占率低于1%,基本处于空白状态。

同时,盛陵海指出,今年上半年大陆半导体企业遇到千载难逢的缺货时机,已有较大的进步。Gartner预测,到2025年,大陆半导体公司在本土市场的份额有机会从当下的15%突破到30%。

此外,大陆半导体购买者基本上都是电子制造商,OEM或者ODM。据预测,到2025年,这些电子制造商都将拥有自主芯片设计的能力,包括OPPO、小米、美的,甚至百度、阿里巴巴等企业都已在建立自己的芯片设计团队。拥有芯片设计团队的好处是形成一定规模后,便可降低采购成本。终端厂商也可以借此发展差异化、专有的技术与产品。虽然,大多数企业在起步初期均处于“烧钱”阶段,发展比较困难,但预计未来大公司的行动会更加积极。

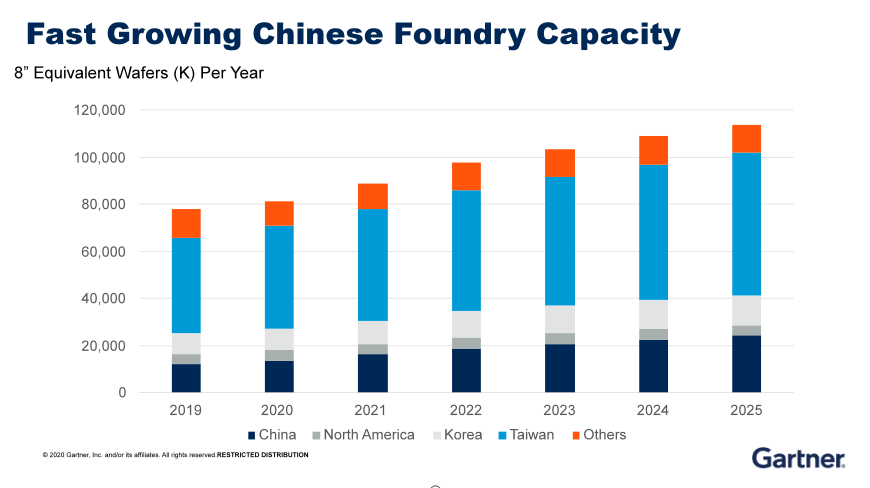

近几年半导体产业投资增长迅速,Gartner预测,到2023年,大陆半导体市场投资规模较2020年会有高达80%的增长。投资规模增加的主要诱因是几个大型工厂的投资建设,包括中芯国际、长江存储及其他新兴的中小规模的晶圆工厂的投资。

因此,预计大陆半导体代工业未来几年会有较大成长,到2025年,代工业市场份额相比2019年将有近乎翻倍的增长。当然,台湾地区仍占据全球最大的代工业市场份额。出于降低风险的考虑,韩国等其他国家和地区的代工产业也会有一定程度的成长。从全球格局角度来看,未来预计中国台湾将继续占据第一,中国大陆则将位列第二。(校对/清泉)