1.SEMI首席分析师:中美半导体制造全球份额未来会进一步拉大;

2.穆迪:半导体制造成“国安议题” 各国正推动芯片制造本土化;

3.IDM委外测试加速!晶圆测试需求下半年起持续爆发;

4.南亚科下一代DDR5正在试产 12英寸晶圆厂年底动工;

5.Marvell即将以11亿美元的全股票交易收购Innovium;

6.彭博:英伟达收购Arm案恐遭英国封杀 后者或考虑IPO;

1.SEMI首席分析师:中美半导体制造全球份额未来会进一步拉大;

日前,SEMI半导体高级首席分析师Christian Dieseldorff在2021年线上先进半导体制造大会(ASMC)上做了发言,认为未来一段时间中美半导体制造份额的差距会进一步拉大。

世界知名半导体分析机构semi-digest在六七月份的双月刊登载了对ASMC的报道。报道指出,SEMI高级首席分析师Christian Dieseldorff认为:“当中国在所有半导体生产中的份额激增时,美洲地区却在下降,这给华盛顿敲响了警钟。我们看到这一趋势将会继续延续,明年美洲地区将再下降一个百分点,而中国将扩大其领先地位。”

各大半导体分析机构对2022年全球半导体营收增长率的预测

他还在会议发言中指出,今年全球半导体行业的收入预计为5300亿美元,资本支出达到巅峰的1400亿美元,行业花了13年时间将收入从2000亿美元增长到3000亿美元,但只用了四年时间就达到了4000亿美元的里程碑,又过了四年达到5000亿美元的水平,他分析:“所有人都在急于增加产能,以至于OEM厂商无法跟上交付需求,导致其中一些投资有可能被推到明年。”

Dieseldorff在描述亚洲半导体制造商的强劲投资时,列举了许多方面,这些投资已经把欧洲、日本和美国远远甩在后面。在2020年至2022年的三年期间,美洲地区的晶圆厂投资将下降20%,到2022年下降到60亿美元(如果不包括英特尔和美光)。支出大户是中国台湾地区的台积电,以及韩国的SK海力士和三星,中国在这三年期间的投资继续增长,今年的投资增加了31%,达到150亿美元。

英特尔今年的投资额从140亿美元增加到190亿美元,美光今年的投资额为78亿美元,不过这些数字与台积电和三星这两个亚洲强势企业预计将投入的300多亿美元相比,相形见绌。

Dieseldorff阐述,中国的芯片产业蓬勃发展,进步迅速,2019年新增产能为30%,去年为17%,今年为16%,预计2022年为11%。截至今年,如果计算包括分立器件、MEMS、传感器和光电器件,中国的半导体生产份额在全球处于领先地位,如果只计算集成电路,中国台湾地区和韩国仍然领先于中国。

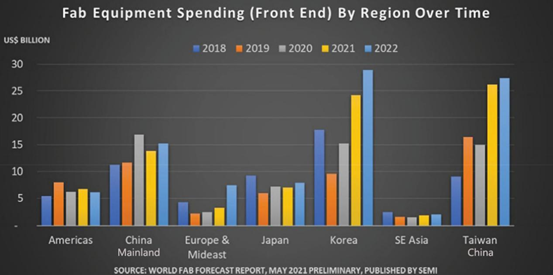

世界各地前端设备的支出情况(2018-2022)

2018年,中国半导体公司生产了本土总产量的66%,2022年估计将上升到68%。

中国在全球半导体生产中的份额已经飙升至19%,美国地区已经下降到12%,这给华盛顿敲响了警钟。Dieseldorff说:“展望2022年以后,我们看到这一趋势将继续下去,明年美洲地区将再下降一个百分点,而中国将扩大其领先地位。”

他说:“英特尔、三星和台积电承诺的新工厂将在2023年或2024年开始投产,因此情况可能会略有变化。然而,如果把新加坡、中国和其他亚洲国家加在一起,它们将占到全球所有产能的80%。我们预计到2024年之前这种情况不会改变。”

SEMI还提供了全球最新的晶圆厂数据,现实全球共有1300条晶圆厂生产线,其中许多主要生产小于8英寸的晶圆厂。其中,450条生产线和晶圆厂将在未来几年内获得不菲的投资。

在所有晶圆厂中,有200家生产8英寸晶圆,而只有126家生产12英寸。

Dieseldorff还感叹8英寸晶圆有着强劲的生命力:“谁会想到,从2019年到2024年,又有16座8英寸晶圆厂拔地而起,如果包括外延片,则是18座,整个产业增加的月产能为95万片,8英寸设备支出将达到约40亿美元,是2007年以来的最高水平,主要由生产PMIC、显示器驱动器、传感器和MCU的代工厂推动。(校对/holly)

2.穆迪:半导体制造成“国安议题” 各国正推动芯片制造本土化;

穆迪(Moody's Analytics)的一位分析师表示,越来越多的国家将半导体视为“国安议题”,正在努力推动芯片制造本土化。

据thearizonatimes报道,穆迪副董事 Timothy Uy周一表示,目前最主要的问题在于很难获得新的供应,且需求激增在短期内也不会消退。

“无论在供给还是需求方面,企业都在进行调整。各国政府也参与进来,因为他们认为这在某种意义上是一种国家安全问题。”Uy补充说道。

汽车产业已经感受到了威胁,由于全球芯片短缺,汽车制造商被迫停产。

Uy在上周的一份报告中指出,半导体芯片制造是复杂的资本密集型过程,需要数周的生产时间,而分销需要的时间更长。

“新供应不可能一蹴而就,有时可能需要数年时间,因为需要建新厂并配备合适的技术。”他解释说道,“另外,资本密集性特质使得半导体制造集中在少数几家公司手中,新一代技术的出现也增加了新公司的进入壁垒。每一代半导体芯片的生产工艺都是不同的,新一代芯片利润率更高,这让主要芯片制造商更有动力投资生产新一代芯片,而不是老的成熟制程。”

Uy称这是汽车行业陷入困境的部分原因。相较于智能手机的需求,汽车业需求的数千种芯片都是较旧的芯片。

不过Uy同时指出,随着台积电、三星电子、联电等芯片制造商投资兴建晶圆代工厂,新的产能即将上线。

与此同时,目前各国政府已承诺加大芯片的资本支出并推行政策,以提高本土芯片制造能力。例如,韩国政府宣布了一项到 2030 年价值约 4500 亿美元的计划,中国设立了数十亿美元的国家基金,美国则通过了一项技术和制造法案,其中包括 520 亿美元用于资助半导体研究、设计和制造。

Uy 认为,政府的参与可以缓解一些芯片短缺压力,一旦政府的补贴到位,并向本地小型企业提供大量间接支持,以参与低端芯片的制造,芯片供应基本上会增加,并缓解汽车制造商的芯片供应短缺。

(校对/Yuki)

3.IDM委外测试加速!晶圆测试需求下半年起持续爆发;

图源:路透

(文/思坦),专业IC测试供应链证实,国际IDM大厂委外测试加速,特别是车用芯片获得晶圆代工大厂支援,预期各大专业IC测试厂第三至第四季度晶圆测试(CP)需求爆发。无线通信芯片部分,5G、Wi-Fi 6等各类应用处理器(AP)、射频(RF)元件需求持续窜升,带动CP与成品测试(FT)需求,如测试代工大厂京元电也透露,2021年下半业绩逐季成长。

据《电子时报》报道,半导体生产链已经走出顺畅的“流水量”,IC设计厂提前于芯片量产前4个月投片先进制程或是成熟制程,经过2个月的晶圆制程,经过晶圆测试再排到后段封装流程,最后进入成品测试。

随着上游IC设计厂、晶圆代工厂、封装厂纷纷释出乐观展望,专业测试厂包括京元电、硅格、欣铨等,2022年第一季度淡季效应将不明显,市场推估京元电2022年第一季度业绩甚至有机会与2021年第四季度高峰不相上下。

京元电6月深陷染疫风暴,月营收一度锐减30%,但随著防疫系统即时回防有成,预期下半年京元电将全力提速弥补失去业绩,订单能见度相对清晰,传出已经至少可以看到年底。车用芯片测试代工部分,如力成集团旗下晶兆成接单畅旺,传出已经有车用IDM大厂一口气释出到2022全年的CP订单。

京元电陆续向日系测试设备大厂爱德万采购机台,2021年测试机台总数上看4700台。展望2022年,也将观察市况决定扩产后续。

对于业内常言的“长短料”问题,主要是先进制程产能相对不缺,但高阶手机除了需要AP外,还得其余标准型芯片才能成套量产销售,因此目前成熟制程产能供需更为吃紧。

尽管如此,芯片商仍积极投片排定时程,给封测厂吃下定心丸,日月光投控2021年上半年陆续扩充封测产能,京元电7月大动作宣布提升资本支出至新台币160亿元,相较先前94亿元大增约70%,另外硅格、欣铨也积极抢进。

除了爱德万、泰瑞达等国际设备大厂受惠外,如测试接口供应商包括Socket、探针卡的精测、雍智、旺硅、颖崴等,同步感受到半导体测试需求下半年到2022年将大爆发,季节效应将明显淡化。

(校对/Sharon)

4.南亚科下一代DDR5正在试产 12英寸晶圆厂年底动工;

南亚科总经理李培瑛在今(4)日举行的股东会会后表示,公司第一代10nm级制程技术(1A)已完成试产线装机,前导产品和第二颗下一代DDR5都正在试产中;另外,第二代10nm(1B)级制程技术的首颗产品也将于近期内开始试产。

台媒《经济日报》报道指出,展望未来,李培瑛表示,公司将持续优化20nm产品组合,除增加在服务器及PC OEM客户的认证,也将加速低功率产品推广,未来目标市场包括便捷型产品、汽车及工业等应用,可以有效提高产品价值与销售弹性。

此外,李培瑛还提到了南亚科正在建设的新12英寸晶圆厂情况,他表示,此新厂是为了满足市场需求及公司长远的发展。

“公司已规划在南林科技园区中兴建新的厂房,持续导入先进制程及产品,并扩充产能,新厂预计年底动土,目标于2023年底前开始装机,产能规模将视市场需求分阶段设置。”李培瑛补充说道。

(校对/Yuki)

5.Marvell即将以11亿美元的全股票交易收购Innovium;

Marvell周二表示,即将以11亿美元的全股票交易收购芯片初创公司Innovium,旨在增加公司在网络芯片市场中的份额,这些芯片的客户主要是大型的云计算公司。

据路透社8月3日报道,Marvell的竞争对手博通Broadcom目前主导着以太网交换芯片市场,该市场主要服务于亚马逊、微软等云运营商拥有的大型数据中心。

去年,Marvell以100亿美元收购了Inphi,已经在该市场提前布局。Innovium的芯片代表着着交换机的核心竞争力,直接与博通竞争。在接受路透社采访时,Marvell首席执行官马特·墨菲(MattMurphy)表示,公司的长期计划是整合Innovium和Inphi产品,以加深与云计算供应商的联系。微软去年的资本支出为242亿美元,其中大部分用于了数据中心。

墨菲说:“观察目前的半导体终端市场,以及审视一下整个芯片行业未来5到10年的最大增长将来自哪里,再联系到这些公司的资本输出,这令人叹为观止。”

私人持有的Innovium预计将在下一财年的营收约为1.5亿美元,根据交易条款,Marvell将支付11亿美元的股票,但从Innovium的资产负债表中获得1.45亿美元的现金,所以Marvell这次收购的净成本为9.55亿美元。(校对/holly)

6.彭博:英伟达收购Arm案恐遭英国封杀 后者或考虑IPO;

图源:路透

知情人士透露,英国正考虑封杀英伟达收购Arm一案,原因是考量到潜在的国安风险。

据彭博社报道,英伟达去年9月宣布以400亿美元收购Arm,以便在发展迅速的半导体市场扩大市占。以市值计算,英伟达现在是美国最大的芯片公司,Arm目前则是由日本软银集团持有。

英国文化大臣奥利弗·道登(Oliver Dowden)今年4月要求竞争和市场管理局(CMA)准备一份有关英伟达收购Arm的交易是否可被视为反竞争的报告,并且汇整第三方提出的所有国安疑虑。

报道援引一名知悉政府讨论内情的人士称,这份评估报告已在7月底呈交,内容包含国安疑虑,而英国目前倾向否决这项收购案。另一名知情人士说,出于国安考量,英国可能会对这起合并案进行更深入的评估。

不过,知情人士表示,英国目前尚未做最终决定,仍可能以附带特定条件的方式核准收购案。道登预定将决定英国竞争主管机关是否需要进一步审查。

英伟达发言人通过声明表示:“我们将继续配合英国政府的监管程序,”“我们期待他们提问,并且预计能解决他们可能抱持的任何问题。”

CMA发言人和一名英国官员都不予置评。

彭博行业研究半导体产业高级分析师阿纳德·苏尼瓦桑(Anand Srinivasan)认为:“如果监管机构确定封杀本案,将阻挠英伟达称霸计算芯片市场的野心,但我们认为投资人早已对本案能否完成抱持低预期。”

Arm是处理器IP龙头,许多科技大厂设计的芯片都采用Arm架构,因此Arm在芯片生产产业中具有核心地位。由于英伟达与高通、英特尔、AMD等Arm的客户直接竞争,因此英伟达要收购安谋一案引发疑虑。

一些英伟达的竞争者已表示,如果这项收购案被否决,他们将准备投资Arm,以协助该公司继续独立运营。此外,这项收购案还有待中国大陆、欧盟和美国的监管部门批准。

不过,两名知情人士透露,如果监管机构封杀该交易,软银可能会让Arm进行首次公开发行股票(IPO)。然而,Arm CEO西蒙·希格斯(Simon Segars)在7月的一篇博文中表示,“让Arm与英伟达合并,结果会比IPO来得好。”(校对/holly)