“在苹果发布AirPods之前,国内市场上也曾出现过TWS蓝牙耳机,但由于芯片功能不健全等问题,导致TWS耳机市场未能成功发展,而苹果公司成功的盘活了TWS产业,它使得TWS耳机出货完美实现1亿—2亿,甚至到3亿副的攀升。”针对于目前整个TWS耳机市场的现状,长期关注TWS行业的资深人士做出如是评论。

究其原因,他表示,苹果无线耳机的便捷性满足了消费者的诉求,成功替换有线耳机,随后各耳机品牌商纷纷加大无线耳机产品开发,并先后发布无线耳机产品带动市场需求。

他坦言,虽然说目前全球TWS耳机增速下滑,但是TWS耳机依然有着一定的增长空间,其预估,2020年全球TWS耳机出货量约为1.85亿副,2021年约为2.3亿副,2022年预计突破3亿副,达到约3.2亿副。

不过,虽然说TWS耳机发展势头较好,但是随着越来越多玩家挤进TWS赛道,苹果TWS耳机产品出货量和市场占有率都在下降,反之,三星、小米、OPPO/vivo 等手机品牌端的TWS耳机厂商市场份额迅速攀升。

一位深耕TWS产业的资深人士告诉集微网,TWS耳机手机品牌安卓系出货量增速高于苹果,在技术方面,国内TWS耳机厂与苹果技术代差几乎持平,而目前整个TWS耳机市场竞争背后是生态和价格的竞争。

换句话来说,手机品牌厂商的TWS耳机与旗下智能手机生态打通,它们凭借产品质量、技术及品牌优势,TWS耳机的市场份额会进一步向手机品牌端集中,而ODM作为重要的一环,在这一趋势下将成为受益的群体。

被苹果盘活的TWS耳机市场,遭受“增速下滑”局面

在消费电子市场,苹果一直都是领头羊,从手机到手表,再到 TWS耳机,它无一缺席。

但其实在TWS耳机市场,苹果并不是第一个做出TWS耳机产品的玩家。据已披露的资料显示,2000年,第一款无线蓝牙耳机面世,当时这款产品仅限于头戴式耳机,其研发的目的只是为了消费者在客厅看电影时不打扰到别人。

2014年2月,来自德国的品牌Bragi 首款真无线耳机Dash上线 Kickstarter,凭借前所未有的分体式耳机设计赚足了眼球。截至众筹结束,Dash共获得了超过330万美元的资金支持,超额完成了任务。

但是,在此之前,TWS耳机并未普及,而苹果AirPods的进入,才得以让 TWS耳机正式成为一个行业,并成为继手机之后又一庞大的市场。据一位TWS耳机业内资深人士表示,其实在苹果AirPods发布之前,市场上也曾出现TWS耳机,但是由于芯片功能不健全等因素,导致TWS耳机尚未成功发展起来,其实,就是苹果盘活了整个TWS耳机产业。

查阅资料可以发现,2016年,苹果推出了第一代AirPods产品,迅速引爆TWS耳机热潮,国内外厂商纷纷跟进推出自己的TWS耳机产品,耳机向无线化加速转变。

同时,随着智能手机厂商追求轻薄、防水等特性,手机的接口和物理按键开始逐步减少,取消3.5mm接口已成为智能手机发展趋势,在这样的背景之下,TWS耳机迎来了快速发展的时机。

值得一提的是,苹果AirPods 吸引高端用户使用,开创新市场后,价格低廉的白牌TWS耳机进一步打开市场需求,促使更多消费者使用,培养消费习惯。

在上述等因素的驱动之下,整个TWS耳机市场呈现蓬勃发展之势。据Counterpoint Research统计数据,2016年全球TWS耳机出货量仅为918万副,2018年则达到 4,600亿副,年均复合增长率为124%。

集微网从供应链处获悉,2020年全球TWS耳机出货量约为1.85亿副, 2021年约为2.3亿副,预计明年约为3.2亿副。

换句话来说,相比于前几年而言,整个TWS耳机的增速明显出现下滑。

对于下滑的原因,一位业内人士坦言,增速下滑是因苹果的TWS耳机出货已出现天花板,同时安卓这边用户基本也均购买TWS耳机,进而需求量变低。

同时,有业内人士与笔者沟通时表示,虽然TWS耳机市场增速有所下滑,但是TWS耳机依然有着一定的发展空间,目前在年轻人这一主要消费人群中,基本上人均1副TWS耳机,普遍下来大部分消费者甚至有2—3副耳机。

因此在其看来,这其中必然会释放一定的订单,因为未来无线耳机替代有线耳机这一趋势不会被改变,而颈戴式耳机市场会被压缩。

市场竞争趋势:TWS耳机市场份额转向手机品牌端

虽然苹果开辟了TWS耳机市场,但是在TWS耳机市场,苹果以往的巨大优势,也在不断被侵蚀。

根据数据显示,今年第二季度苹果AirPods的出货量首次出现负增长,其在TWS耳机的市场占有率首次低于30%。

与苹果不同的是,手机品牌端的TWS耳机品牌市场占有率却明显有所增加。据TWS耳机产业链人士向笔者透露,2019年、2020年苹果TWS耳机市场占有率超过50%、接近50%,而到了2021年第二季度,苹果的TWS耳机市场份额首次低于30%。

手机品牌端的TWS耳机厂商市场占有率从2019年的10%左右,上升至2020年的20%左右,再到2021年预估市场占有率接近30%。

由此可见,安卓手机品牌端TWS耳机产品市场占有率明显提升。据业界人士反馈,“TWS耳机的渗透率与手机呈现强相关,未来,TWS耳机的出货会慢慢跟着手机走,增长性颇强,同时,TWS耳机市场占有率也会更多的转向手机品牌端,而白牌市场会逐步萎缩。”

“目前国产TWS耳机厂发展势头较佳,整个竞争态势的背后,其实就是生态和价格的竞争。”另外一位业内人士坦言。

当然,品牌端的发展趋势也反应到了TWS供应链端。以恒玄为例,TWS耳机芯片厂恒玄的终端客户主要是品牌客户,其已成为华为、三星、OPPO、小米等主流手机品牌厂商的重要合作供应商。

在业绩方面,正如预期所预料的一样。根据公告内容显示,2018年—2020年,恒玄的营收分别为3.30亿元、6.49亿元和3.38亿元;归属于上市股东的净利润分别为177.04万元、6739万元和1.98亿元。到了2021年,仅半年时间,恒玄的净利润几乎与上年全年持平。资料显示,2021年上半年,恒玄的营收约为7.33亿元,同比增长117.08%;归属于上市股东的净利润为1.89亿元,同比增长286.87%。

对于净利润增长的原因,恒玄坦言,受益于TWS耳机市场的快速发展及恒玄技术和产品的竞争优势,业绩较2020年半年度增长。

与恒玄业绩表现颇为相似的是,主要服务品牌端的炬芯科技在今年前三季度也取得不错的业绩。据了解,炬芯科技曾估2021年1-9月营业收入4亿元至 4.5亿元,较2020年1-9月同比增长 54.39%至56.32%;归属于母公司股东的净利润为 6300万元至6500万元,较2020年1-9月同比增长6883.38%至 7105.07%。

针对目前手机品牌TWS市场,一位业内人士向笔者透露,“未来,可能TWS耳机的市场占有率更多的会转向手机品牌端,因为它们有着颇大的优势,而在TWS耳机上,5—10年国内TWS耳机厂依然没法取代苹果。

由此可见,品牌端将成为未来重要的一个战场,而在供应链端,目前整个市场格局颇为稳定。不过据一位业内人士透露,“在TWS耳机供应链端,声学龙头大厂歌尔及恒玄的出货有望进一步增加。”

当市场份额逐步向品牌端靠拢,那么除了主攻TWS耳机上游产业链厂商外,ODM厂商便不得不提。

电声行业技术领域发展变化的节奏较快,在声音品质、无线传输、智能电声等方面新技术层出不穷,而ODM厂商就是其中重要的一环。终端与ODM厂商之间有着密切的联系,在TWS耳机这一市场也不例外。

有业内人士与笔者沟通时表示,华为除旗舰TWS耳机产品以外,其他均采用ODM方式,而小米出货的TWS耳机产品中,多采用ODM方式,vivo也同样如此。

换句话来说,手机品牌端TWS耳机渗透率的提升,必然也会利好ODM厂商,事实上确实如此。对于这一点从各TWS耳机ODM厂商的投资举动便可佐证。

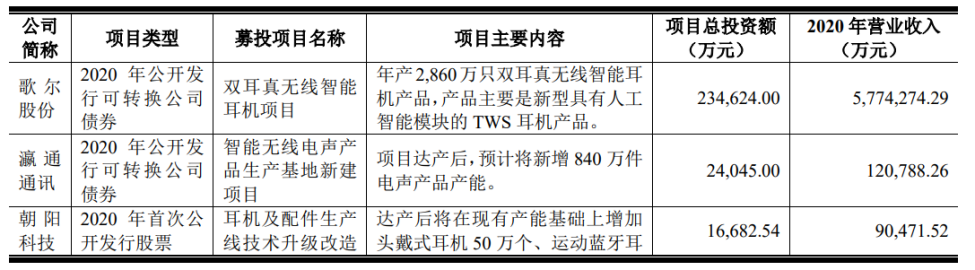

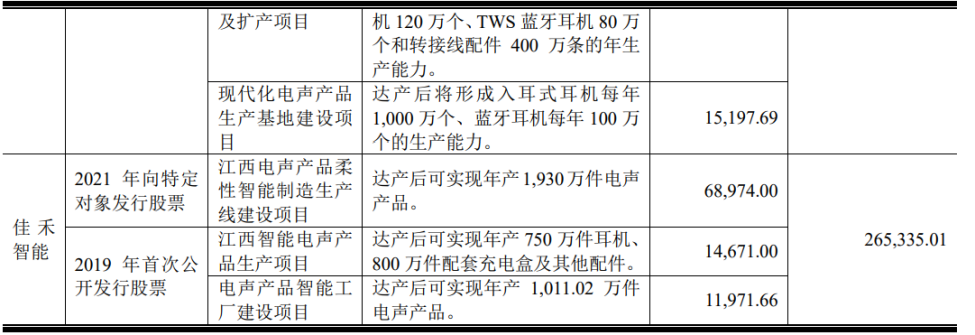

通过上述,可以看到,在电声产业持续繁荣向好的背景下,近年来,歌尔股份、瀛通通讯、朝阳科技、佳禾智能等厂商通过债权或股权等融资方式开展与电声产品相关的募投项目,且项目总投资额最小也不低于1亿元,最高竟高达23.46亿元。

如此大手笔的投入背后,与市场驱动不无关系。在笔者看来上述TWS耳机ODM厂商投资举动或许与两大因素有关,其一,近年来,电声产品的更新迭代速度逐渐加快,应用场景加速拓展,消费者对电声产品的个性化、便携性、智能化等的要求也日益提高,促使搭载语义识别等交互功能的智能耳机产品呈现出智能化、无线化的发展趋势,市场发展空间广阔。

其二,受限于场地、现有生产规模已无法满足旺盛的市场需求和海内外客户订单的快速增长,进而导致它们加快现有产能的扩充。

有意思的是,除了上述厂商外,手机端ODM厂商订单也有增加。笔者与一位深耕于消费电子市场的人士获悉,该公司TWS耳机订单有一定程度的上升,而明年该公司TWS耳机订单也有增加。

总体而言,苹果依旧会稳稳占据一定比例的高端市场,苹果之外的手机品牌在借品牌和价格优势占领中低端市场,将白牌挤出市场之外,同时随着大厂产能的扩充,未来TWS耳机厂商上游小厂的市场份额将进一步萎缩。

(校对/日新)