集微网消息,锂电池负极材料属于锂电池的上游原材料,不论是动力电池 、消费类电池亦或者是储能电池,它们都离不开锂电池负极材料。受益于锂电池下游需求增长,近年来产销量逐年快速提升,尤其是动力电池,国内外新能源汽车终端需求带动了其市场需求持续上升,负极材料市场规模也因此持续增长。

在锂电池这一市场,目前,动力电池和消费类电池的应用领域占据主流,储能电池的占比较低。数据显示,2020年中国锂离子电池出货量达到143GWh,其中动力电池出货量约为80GWh,占锂离子电池出货量的56.1%;消费类锂电池和储能电池分别占锂离子电池出货量的32.5%和11.4%。

锂电池负极材料厂商也因动力电池和消费电池两大板块的快速发展而受益,在市场的需求带动下,国内锂电池负极材料这一领域又有一家企业或走上上市之路,这家企业就是尚太科技。

从招股说明书上看,尚太科技经营活动产生的现金流量净额连续两年为负,这与净利润呈波动上升趋势背离,出现了业绩增长却无现金进账的情况。

此外,其负极材料产品的产能利用率常年不达90%且呈下滑趋势,2020年负极材料产品产能利用率更跌至66.64%。纵然如此,其上市后仍要募资9.95亿元用于“年产7万吨锂离子电池负极材料项目”,令人质疑其新增产能是否会让其“消化不良”?扩产的合理性也有待商榷。

赚钱不进账:经营现金流持续为负

尚太科技主营业务为锂离子电池负极材料以及碳素制品的研发、生产加工和销售。主要从事人造石墨负极材料的自主研发生产,并围绕石墨化炉这一关键生产设备,提供负极材料石墨化工序的受托加工业务。同时从事碳素制品金刚石碳源的生产,以及其他碳素制品相关受托加工业务。

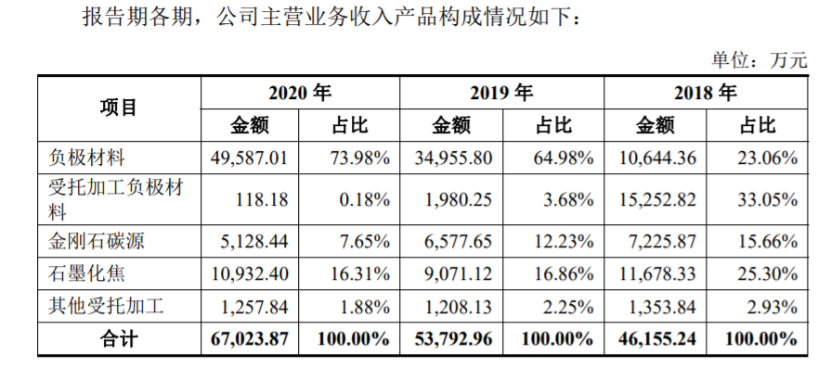

2018年-2020年,尚太科技负极材料销售收入分别为1.06亿元、3.5亿元和4.96亿元,占主营业务收入比重分别为23.06%、64.98%和73.98%,为尚太科技主要的收入来源。

在业绩方面,2018年-2020年,尚太科技的营业收入分别为4.69亿元、5.47亿元和6.82亿元,净利润分别为1.15亿元、0.88亿元和1.53亿元。营收稳定增长的同时,净利润出现先降再回弹的情形。

值得注意的是,报告期内,尚太科技经营活动产生的现金流量净额分别为1592.50万元、-7,087.37万元、-1.48亿元,这与净利润呈波动上升趋势背离,而最近两年尚太科技经营性现金流净额持续为负,出现了业绩增长却无现金进账的情况。

对于最近两年经营性现金流净额为负,尚太科技表示是公司自身发展阶段,行业市场竞争状况和结算方式及自身经营特点所决定。

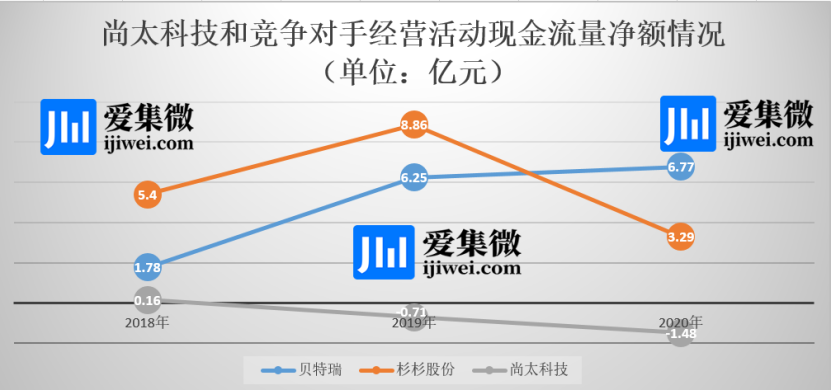

不过,尚太科技竞争对手贝特瑞、杉杉股份的经营活动现金流量净额表现与尚太科技呈现不同的曲线。

根据数据显示,贝特瑞2018年—2020年的经营活动现金流量净额分别为1.78亿元、6.25亿元和6.77亿元;而同期杉杉股份的经营活动现金流量净额分别为5.4亿元、8.86亿元和3.29亿元。

由此可见,尚太科技现金流净额为负与其自身经营有关,而企业有利润,但没有经营性现金流入,说明尚太科技营运质量不佳,需要融资来补充自身的现金不足问题。

当然,经营活动现金流量净额为负使得尚太科技更多的财务风险被暴露。经过观察发现,尚太科技的流动负债也逐年攀升。2018年—2020年,尚太科技的流动负债分别为6461.98万元、1.02亿元和1.35亿元。

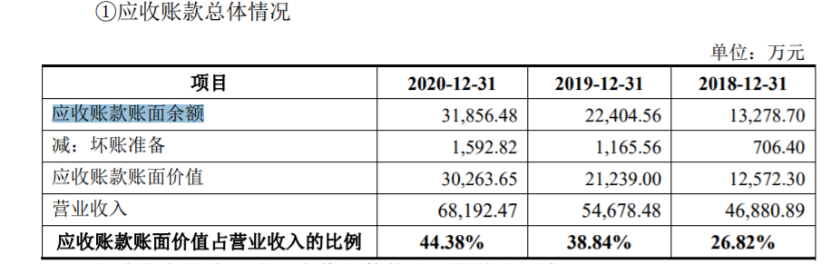

值得一提的是,在应收账款方面,与流动负债逐年走高的曲线颇为一致的是,尚太科技的应收账款数额也颇高。根据招股书披露的消息显示,在2018年—2020年,尚太科技应收账款账面价值分别为1.26亿元、2.12亿元和3.03亿元。其应收账款占营收的比例从26.82%、38.84%一路升至44.38%。

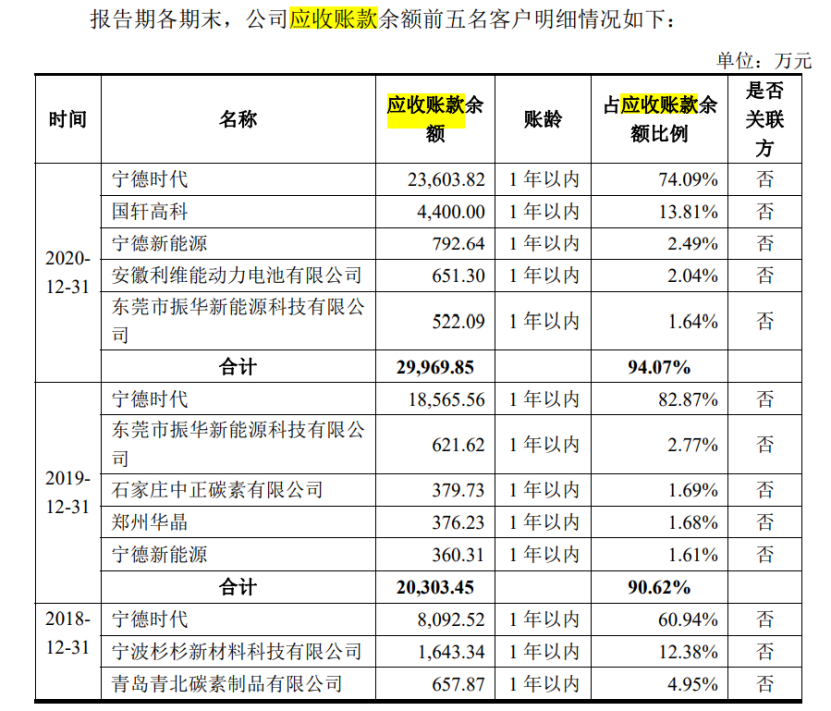

从大客户不断占用其经营资金形成应收账款,尚太科技对其客户的话语权可谓一般。报告期各期末,尚太科技应收账款前五名客户合计金额分别为1.13亿元、 2.03亿元、3亿元,占应收账款余额的比例分别为84.88%、90.62%、 94.07%。

另外,从应收账款周转率方面来看,2018年—2020年,尚太科技该数值分别为5.32、3.23和2.65,同期上市公司平均值分别为2.95、3.02和2.58。

通过净利润、经营活动产生的现金流净额、流动负债、应收账款、应收账款周转率可以看出,尚太科技的经营活动产生的现金流净额根本没法覆盖流动负债,同时其应收账款还面临持续增高、应收账款周转率下滑的局面,所以尚太科技只能通过融资渠道筹措资金。而如果其经营性现金流净额持续为负,或存在其他重大影响短期偿债能力及营运周转能力的因素,且其不能及时通过其他融资渠道筹措资金,可能影响尚太科技业务发展。

产能利用率不足70%,9.95亿元扩产是否“消化不良”?

值得注意的是,产品应用于动力电池、消费类 电池及储能电池三大领域的尚太科技,在终端品牌宁德时代、宁德新能源、国轩高科、万向一二三等知名企业的加持下,此次若募投项目达产,将扩大尚太科技现有负极材料的产能。

其中,年产7万吨锂离子电池负极材料项目建设投资,拟投资9.95亿元。对此,尚太科技表示,扩产是因为目前公司生产场地和生产能力尚不能满足未来业务需求,形成了产能瓶颈,限制了公司业务规模的发展。

负极材料是尚太科技最主要的收入来源,从招股书中可以看出,尚太科技的负极材料销量有明显增加,但平均单价从2020年开始下滑,较上年同期相比下滑近两成。

根据数据显示,2018年—2020年,尚太快捷负极材料销量分别为3499.58万吨、1.11亿吨和1.92亿吨;负极材料平均单价从2019年的3.12万元/吨,下滑至2020年的2.58万元/吨,下滑幅度为17.44%。

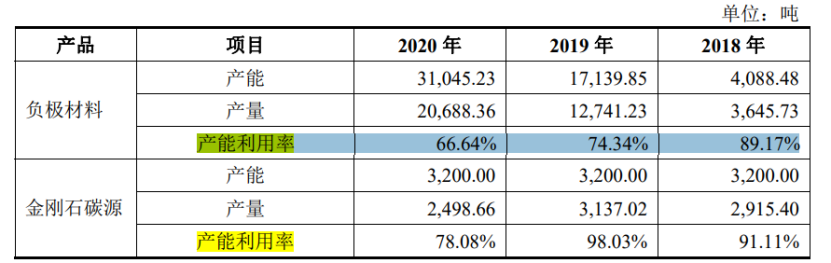

值得一提的是,在面临负极材料销量增加、平均单价下滑局面的同时,拥有上亿成品和半成品存货的尚太科技,产能利用率并未饱和,且负极材料的产能利用率还出现下滑。

从招股书可知,2018年—2020年其负极材料产能利用率分别为89.17%、74.34%、66.64%,明显呈下滑趋势。

与此同时,报告期内,尚太科技持续进行固定资产投资,在山西省晋中市昔阳县先后兴建负极材料一体化生产基地一期和二期。在此情形下仍募资扩产,其新增产能是否“消化不良”?合理性也有待商榷。

基于此,在负极材料产品线产能利用率不饱和、产品、半产品存货较高的情形下,尚太科技募资过亿元扩产是否有必要,又是否具备产能消化能力?且或许面临产品单价下滑的局面,这都将成为其上市前不可回避的问题。(校对/日新)