1.【IPO价值观】5年换4个券商、3个律所,是机构不行还是灿瑞科技不行?

2.国产电感器供应商双环电感终止新三板挂牌

3.【IPO一线】网络安全设备供应商乐研科技拟A股IPO,已进行辅导备案

4.【IPO一线】引线框架厂商华洋科技拟A股IPO,已开启上市辅导

5.特种集成电路业务快速增长 紫光国微2021年净利润预超19亿元

1.【IPO价值观】5年换4个券商、3个律所,是机构不行还是灿瑞科技不行?

集微网报道,随着5G的持续深入推进,以及人工智能的迅速发展,AIoT进入了发展的快车道,叠加因疫情影响而导致的芯片缺货潮,相关芯片厂商的业绩直接原地起飞。

其中主营传感器芯片和电源管理芯片的上海灿瑞科技股份有限公司(下称:灿瑞科技)也因此受益,该公司不久前正式向科创板发起冲击。目前,灿瑞科技IPO申请已获上交所发审委受理。

经笔者翻阅招股书发现,灿瑞科技受益下游需求的爆发,2021年上半年的营收和净利润已经超过2020年全年,而且近年来毛利率持续攀升,已经超过行业平均水平。不过,灿瑞科技的IPO之路却历经波折,而这其中或许隐藏着些许猫腻。

行业需求爆发,公司业绩高增

灿瑞科技是老牌的电源管理芯片和智能传感器芯片厂商,为了与芯片业务形成协同发展,灿瑞科技还建立了全流程封装测试产线,采用“Fabless+封装测试”的经营模式。

根据招股书,灿瑞科技凭借多年的研发积累、产品线纵深发展以及对客户需求的精准把握,公司产品覆盖了众多国内外知名品牌客户,涵盖了智能家居、可穿戴、金融安全、智能安防、工控、手机以及智能硬件ODM等多个领域,包括美的、JBL、小米、蚂蚁集团、海康威视、三星、闻泰等众多海内外知名企业。

同时,近两年来,由于芯片下游需求旺盛,上游封测产能紧张,灿瑞科技业绩呈现快速增长的趋势。

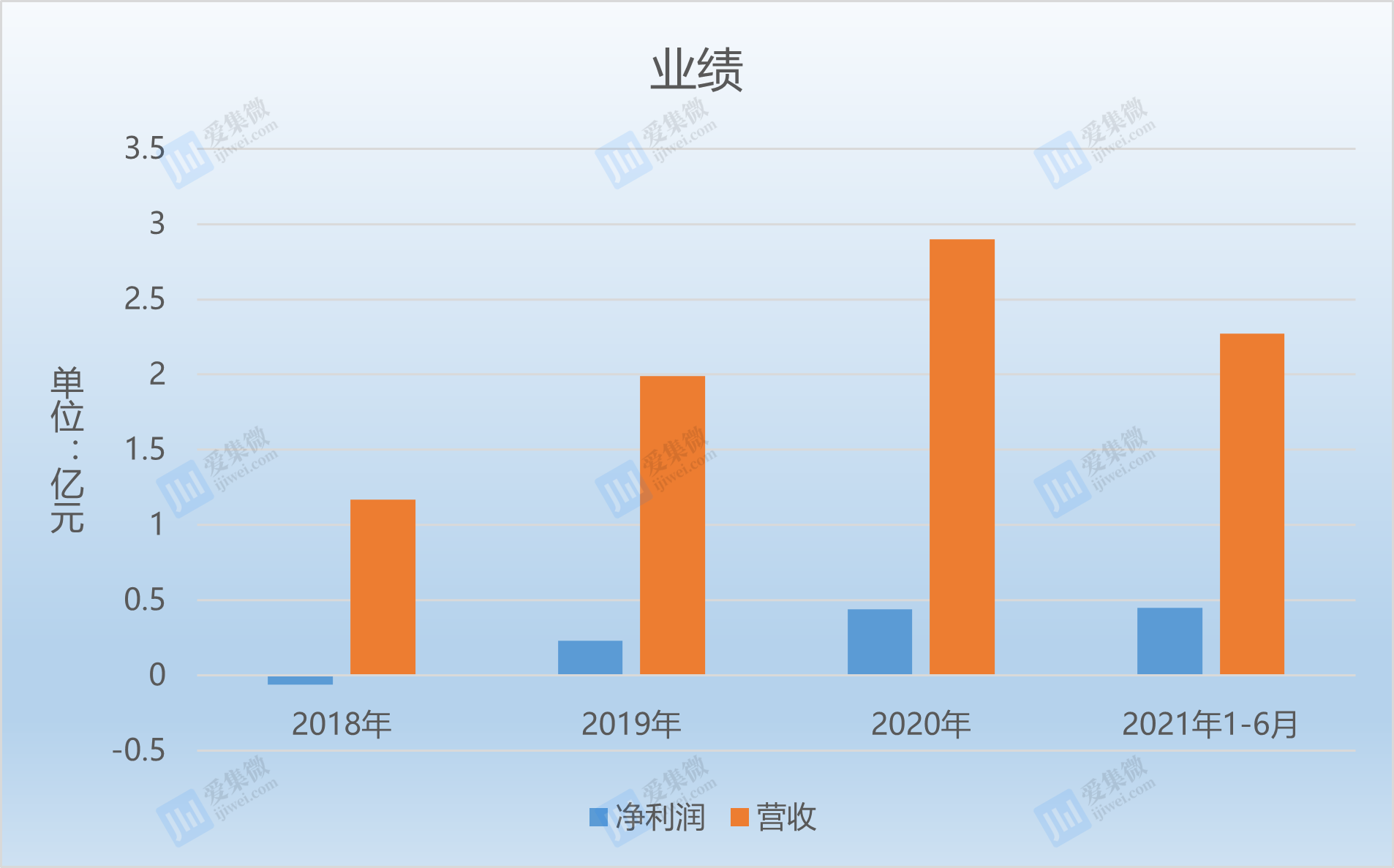

招股书显示,在2018年-2021年上半年(下称:报告期),灿瑞科技实现营收分别为1.17亿元、1.99亿元、2.90亿元、2.27亿元;净利润分别为-631.91万元、2285.31万元、4365.25万元和4480.90万元。其中,2021年上半年的净利润俨然已经超过2021年全年,营收也去年全年的80%。

对此,灿瑞科技表示,主要系屏幕偏压驱动芯片和闪光背光驱动芯片收入规模持续提升,而且公司封装测试服务的收入规模也在稳步提升。

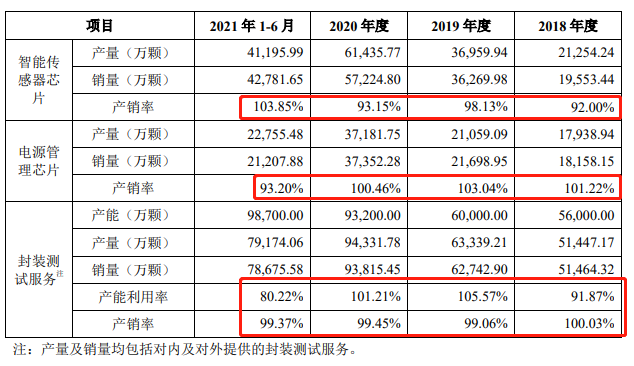

具体来看,智能传感器芯片和电源管理芯片是灿瑞科技主要的营收来源。其中,在报告期内,智能传感器芯片为灿瑞科技贡献的营收占比分别为44.36%、49.73%、42.395、41.25%,电源管理芯片的营收占比则为44.56%、41.44%、49.87%、47.27%,而封测业务贡献量相对较小,尚不足10%。

不难看出,灿瑞科技近年来两条业务线齐头并进,为公司的营收立下汗马功劳。

笔者翻阅招股书发现,报告期内,智能传感器芯片的产销率分别为92%、98.13%、93.15%、103.85%,电源管理芯片的产销率则分别为101.22%、103.04%、100.46%、93.2%。可以看出,灿瑞科技两项王牌业务产能利用率在近三年来均维持高位运转,其中,电源管理芯片的产销率在2018年-2020年更是维持在100%以上,也就是说,灿瑞科技的两款核心产品下游需求旺盛,电源管理芯片更是供不应求。

虽然上述两项产品产销率始终维持在高位,但是智能传感器的售价却不断下滑。招股书显示,报告期内,灿瑞科技的智能传感器售价从0.26元下降到0.22元,而公司则表示,主要是根据市场需求推出集成度和性价比较高的新产品,导致平均单价有所下降。

上市之路一波三折

根据招股书,灿瑞科技成立于2005年9月份,前身为灿瑞有限,系由四维集团出资设立的有限责任公司。2015年7月,灿瑞有限整体变更发起设立股份有限公司。

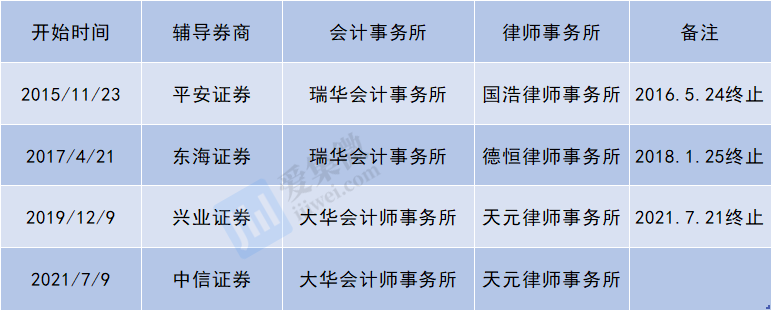

在完成股改之后,灿瑞科技旋即着手IPO,但是五年过去了,公司才刚刚递交招股书。而在此之前,灿瑞科技在5年的时间里,更换了四家上市辅导券商,三家律师事务所,并且将会计事务所由瑞华会计事务所更换为大华会计事务所。

具体来看,2015年11月23日,券商首次进场辅导灿瑞科技。公司与平安证券签署辅导备案协议,会计事务所为瑞华会计事务所,律师事务所则为国浩律师事务所。彼时,灿瑞科技的主营业务还只有电源管理芯片。

然而,2016年5月10日,灿瑞科技的IPO进程戛然而止,根据平安证券发布的辅导工作终止报告,由于双方在申报时间上存在异议,所以终止了辅导进程。

随后,2017年4月21日,灿瑞科技重启IPO进程,不过这次的辅导券商更换为东海证券,会计事务所仍旧为瑞华会计事务所,但是律师事务所则变更为德恒律师事务所。

但是仅仅辅导过程仅仅过去了半年,双方的合作就结束了。2018年1月25日,东海证券披露了辅导终止报告,双方协商一致,同意终止。虽然未披露原因,但是最终的结局和平安证券一样。

故事到了这里,还未完结。2019年12月9日,灿瑞科技又一次重启IPO,这次的辅导券商则换成了兴业证券,会计事务所则更换为大华会计事务所,而律师事务所再次更替,由天元律师事务所担任。

根据兴业证券2019年12月11日披露的辅导工作进展报告显示,灿瑞科技的业务已经拓展到了智能传感器芯片。所以,此次IPO可谓是,全新的公司,全新的护航阵容。

不过,和此前两次一样,灿瑞科技的第三次IPO之路,再次按下暂停的按钮。兴业证券2021年7月21日披露的公告显示,综合考虑灿瑞科技的上市计划安排,经过双方友好协商,一致同意终止辅导。

所以,历经五年的时间,灿瑞科技的三次IPO之路均胎死腹中,原因各不相同,但是结局都是一样的。

在告别了兴业证券之后,灿瑞科技终于迎来了自己的“真命天子”,而灿瑞科技这块“烫手的山芋”也被中信证券接了过去。2021年7月9日,灿瑞科技和中信证券签署了上市辅导协议,而律师事务所和会计事务所均和前次一样。

山重水复疑无路,柳暗花明又一村,历经四任辅导券商,灿瑞科技终于走到了交表的这一步。2021年12月,在被中信证券辅导5个月之后,灿瑞科技的IPO申请获上交所发审委受理。

回顾灿瑞科技这五年的IPO之路,辅导机构换了一茬又一茬,会计事务所和律师事务所也几经更迭,公司从闺中待嫁的“少女”也熬成了“老姑娘”,可谓是一波三折。

然而历经波折的灿瑞科技这次真就可以如愿以偿吗?公司究竟是出于什么原因才会频繁更换辅导机构?又是什么原因让公司从决定IPO到递交招股书花费了五年的时间?灿瑞科技这五年是怎么过的?(校对/Arden)

2.国产电感器供应商双环电感终止新三板挂牌

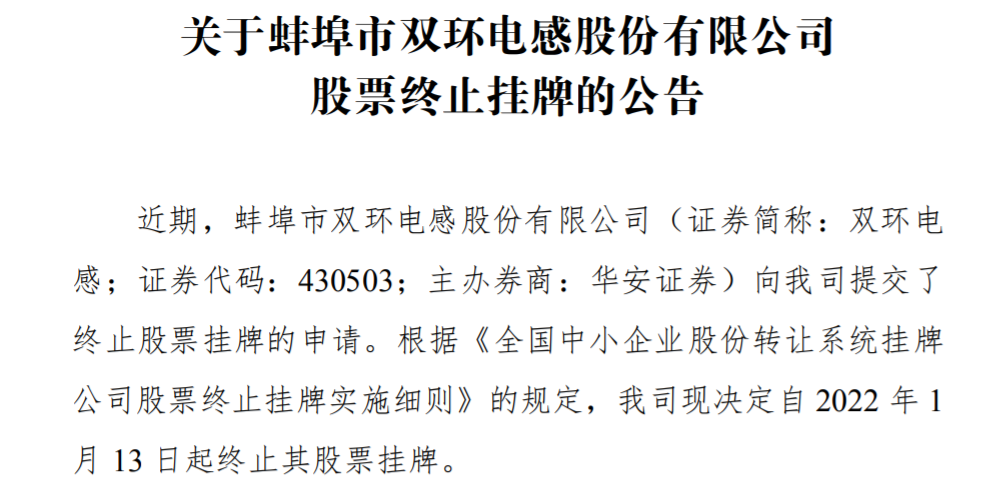

集微网消息,1月18日,全国中小企业股份转让系统官网近期披露了关于蚌埠市双环电感股份有限公司股票终止挂牌的公告。

公告显示,近期,蚌埠市双环电感股份有限公司(证券简称:双环电感)向我司提交了终止股票挂牌的申请。根据《全国中小企业股份转让系统挂牌公司股票终止挂牌实施细则》的规定,我司现决定自2022年1月13日起终止其股票挂牌。

据天眼查显示,蚌埠市双环电感股份有限公司设立于1990年7月26日,原为安徽昌盛电子股份有限公司,2016年4月公司名称变更为蚌埠市双环电感股份有限公司,变更前2016年3月与同一母公司蚌埠市双环电子集团股份有限公司控股子公司蚌埠市双环电感技术有限公司,完成相互出售电阻器和电感器产品固定资产、存货等资产及业务互换。

公司股票于2014年元月24日在全国中小企业股份转让系统股票公开挂牌交易,股票代码430503。公司为蚌埠市双环电子集团股份有限公司控股子公司,经营场所位于蚌埠市高新区长征南路88号双环电子集团有限公司制造基地内,厂房使用面积5500平方米。

现主营业务为:电感器、变压器及相关电子元器件、自动化设备的设计、生产、经营,为国家高新技术企业。公司经营过程中不断引进国际先进技术和成套设备,现有多条LGB工字电感器、LGA色码电感和EE变压器等产品自动化生产线以及磁环电感、片式电感生产线,产品生产能力为年产2.6亿只。

公司公司凭借自身良好的品牌形象、研发与市场优势,秉承技术顶天、市场立地、响应迅速、品牌一流的经营方针,为环保照明行业、以手机充电器为主的开关电源行业、以电能表为主的仪器仪表行业及通信、汽车、机车、工业自动化、电力、医疗设备等从多领域优势企业配套产品,并以此实现公司的成长与发展。(校对/日新)

3.【IPO一线】网络安全设备供应商乐研科技拟A股IPO,已进行辅导备案

集微网消息,日前,资本市场电子化信息披露平台发布了北京乐研科技股份有限公司(简称“乐研科技”)辅导备案报告,信息显示2022年1月7日,乐研科技签署辅导协议,辅导机构为华泰联合证券有限责任公司。

乐研科技官方网站显示,公司目前已经成为国内网络安全设备的主流供应商之一,客户涵盖网络安全、智能交通、安防监控、物流网、工业自动化等细分行业领域。公司客户包括奇安信以及安盟信息技、韵盛发、思为同飞、格林披治、安信华、天融信等。

资料显示,乐研科技成立于2006年3月6日,注册资本3240万元,控股股东为周玲,持股40%(周玲直接持有乐研科技37.60%股权并通过北京度乐管理咨询合伙企业(有限合伙)间接控制公司2.40%股权);公司所属行业分类为C39计算机、通信和其他电子设备制造业。

乐研科技经营范围为技术开发、技术转让、技术咨询;信息咨询(不含中介服务);销售(不含零售):计算机及辅助设备、仪器仪表、五金交电、电子产品;生产、加工计算机软硬件。(市场主体依法自主选择经营项目,开展经营活动;依法须经批准的项目,经相关部门批准后依批准的内容开展经营活动;不得从事国家和本市产业政策禁止和限制类项目的经营活动。)

从天眼查融资历史看,乐研科技2021年6月完成A轮融资,投资方包括中电基金、中电中金、元禾重元等。

4.【IPO一线】引线框架厂商华洋科技拟A股IPO,已开启上市辅导

集微网消息,1月17日晚间,中京电子披露称,公司于近日收到参股公司天水华洋电子科技股份有限公司(以下简称“华洋科技”)的通知,华洋科技已向甘肃证监局提交上市辅导备案材料,并于2022年1月13日获得受理,辅导机构为光大证券股份有限公司。截至公告披露日,中京电子持有华洋科技 6.06%股权。

资料显示,华洋科技专注于半导体与集成电路(IC)引线框架的研发、生产、销售,在蚀刻IC引线框架领域居国内领先地位。从天眼查的融资历史看,中京电子是在华洋科技C轮融资的时候进入。

据了解,IC引线框架作为集成电路的芯片载体,是一种借助于键合材料实现芯片内部电路引出端与外引线的电气连接,形成电气回路的关键性结构件,起到和外部导线连接的桥梁作用,是电子信息产业中非常重要的基础材料。

华洋科技主要客户包括华天科技、成都宇芯、南京矽邦、日月光(ASE)、长电科技、通富微电、矽品(SPIL)、安靠(Amkor)等。其产品经检测认证为MLS1(可靠性一级,汽车和工业级),并荣获中国半导体封测行业“最佳材料供应商”称号。(校对/日新)

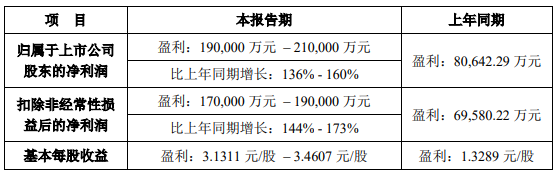

5.特种集成电路业务快速增长 紫光国微2021年净利润预超19亿元

集微网消息 1月18日,紫光国微发布业绩预告称,公司预计2021年度实现归属于上市公司股东的净利润为19亿元-21亿元,同比增长136%-160%,上年同期盈利为8.06亿元。

预计2021年度实现扣除非经常性损益后的净利润为17亿元-19亿元,同比增长144%-173%,上年同期盈利为6.96亿元。

关于业绩变动的原因,紫光国微表示,公司集成电路业务下游需求旺盛,公司全力保障订单交付,特种集成电路业务实现快速增长,贡献持续稳定利润,智能安全芯片业务盈利能力不断提升,业绩较去年同期改善显著。此外,联营企业业务发展迅速,报告期内实现盈利。

此前,紫光国微在投资者互动平台上表示,公司主要业务板块目前总体仍然处于供不应求的状态,特别是智能安全芯片,代工产能持续紧缺。公司正在积极协调各种资源,全力保障订单交付。

作为国内芯片领域的领军企业,紫光国微在汽车芯片领域也已构建产品生态,形成长远布局。其在车规级安全芯片、车规级控制芯片、车规级基础器件等领域具有深厚的技术积累和产业经验,可为行业提供系列芯片产品及解决方案,助力于汽车产业变革。

目前,紫光国微超级汽车芯系列产品和解决方案已成功切入车规级通用安全芯片和车规级晶振等多个汽车细分赛道,其中,紫光国微旗下紫光同芯基于安全芯片的硬件解决方案T9产品系列,涵盖T95、T97等多个产品型号,采用成熟的商用安全算法和世界一流的安全防护技术,具备工业级、车规级规格,安全等级可达Evita medium标准,典型应用场景包含车联网安全存储与安全通信、证书链存储、数据加密、车端V2X加密、身份认证、数字车钥匙等等,能助力智能网联汽车、新能源汽车打造良好的安全行驶环境。

此外,紫光国微的车规级安全芯片方案已导入众多知名车企,并实现批量供货。可转债募投项目高端安全芯片和车载控制器芯片的研发及产业化相关工作开展顺利,将为未来发展带来新的动力。(校对/日新)