芯观点──聚焦国内外产业大事件,汇聚中外名人专家观点,剖析行业发展动态,带你读懂未来趋势!

2021年,半导体行业在经历了缺芯浪潮的巅峰后,以嘈杂声收尾,预期内新产能的建次落地,为2022年的涨价提前泄了底气。不过,这可能并不包括模拟芯片。

得出这样的结论并非仅仅是源于近期疯传的几封模拟IDM涨价函。与2020年“黑天鹅”齐飞的愁云惨淡相比,各大模拟IDM终于在2021年交出了符合预期的亮眼答卷,而答案就潜藏在这里。

根据IC Insights更新至2021年上半年的模拟IDM排名,笔者对top5厂商近期发布的2021财年财报进行了整理,试图由点及面,从中概括共性、发现趋势。结论包括但不止于:模拟芯片供不应求还将持续很久,而汽车以及中国市场,将成为决定性因素。

供需:供不应求持续 扩产告别“挤牙膏”

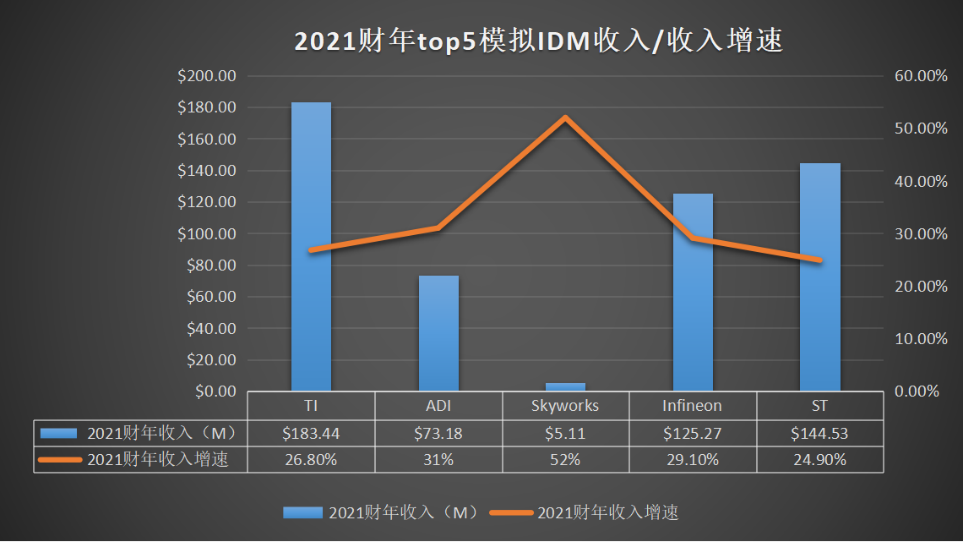

根据IC Insights,当前全球top5模拟IDM由高到低排序分别为:TI、ADI、Skyworks、英飞凌和ST,其中TI保留80%自产能力,ADI保留50%的自产能力,Skyworks、英飞凌、ST近年逐渐将先进制程及部分封测产能外包至代工厂。

从五大厂商2021财年收入(Revenue)来看,TI以183.44亿美元稳居榜首,其次为ST(144.53亿美元)、英飞凌(125.27亿美元)、ADI(73.18亿美元)和Skyworks(5.11亿美元)。其中,TI的模拟芯片收入为140.5亿美元,ST模拟、MEMS和传感器部门收入合计为46.2亿美元。

制图:爱集微

而从收入增速来看,情况则有些反差,其中收入最低的Skyworks增速一骑绝尘,达到52%,ADI是另一家增速超过30%的公司,英飞凌、TI、ST分别在29.1%、26.8%、24.9%,后四家相互差距不大,而Skyworks和ADI在2021年分别收购了SiliconLab和Maxim。

与其他半导体头部厂商比,这样的增速很难说抢眼。从IC Insights去年11月发布的预测数据来看,增速top10企业的门槛为33%。尽管如此,该机构今年1月报告显示,2021年-2026年底,模拟芯片市场CAGR将达到11.8%,领先于芯片市场整体CAGR(10.2%)。

与机构对市场增长的殷切期待相对应的是模拟IDM持续供应紧张。根据财报发布后的电话会议,TI和ADI当前的库存分别为116天和115天,仍然低于各自目标库存,ST积压订单可视性达到18个月,远高于其2022年计划的产能,英飞凌也表示需求大大超过供给。

Skyworks是其中唯一一家对自身供应能力给与积极肯定的,原因是其较同行提前了6-12个月“落实了资本投资”,但其最大的问题来源于供应链。公司首席财务官Kris Sennesael表示,一些客户在获取部分零件上遇到了困难,“我们仍然在等待、持续等待着零件。”

需求和供应的几大反差之下,无论是投资者还是公司自身,都将目光放在了扩产一事上。五家厂商均在电话会议中提到了提高产能,其中,TI、ST和英飞凌均大改其产能“挤牙膏”的风格,给出了较为具体的扩产计划,TI的扩产计划甚至规划到了2030年。

具体来看,TI到2030年将新建6座12英寸工厂,其中2座预计分别于2022年第三季度、2023年第一季度投产,ST在资本投入翻倍前提下提高产能,包括意大利Agrate 12英寸新晶圆厂建设第一条产线,英飞凌表示2022财年全年投资约24亿欧元,重点是第三代半导体产能

与这三家相比,增速排名前二的Skyworks和ADI虽然都提到了扩产,但并未给出具体方案,这或许与他们刚刚在2021年完成了重大并购有关。值得注意的是,ADI强调了其将继续在先进制程以及封测产能上依靠第三方代工厂,并规定最多承诺可见度到20周的订单。

需要强调的是,TI的新产能最快到今年第三季度才将上线,ST的意大利Agrate产线良率爬升也需要一段时间,这意味着模拟芯片在未来很长一段时间内,还将处于“远水就不了近火”的情况。业内人士就对笔者表示,未来模拟芯片的产能,只能靠上述IDM以及国内产能的建立,但从目前的产能扩建速度来看,供不应求或将成为几年内的常态。

市场:汽车/工业重点发力 中国市场重要性凸显

对于IDM来说,扩产的底气来源于对市场的把握。从五大模拟IDM的财报的电话会议中,汽车/工业和中国市场,可说是两大关键词,也从某种程度上代表了模拟芯片今后5-10年的大发展趋势。

几家公司在2021年都看到了汽车和工业业务的高速增长,其中TI两大业务合计占总收入的62%,比2020年增加了约5个百分点,比2013年增加了42%;ADI两大业务占比则达到72%,比2020年增加4个百分点,各自同比增长60%和34%。

英飞凌和ST本就以汽车半导体业务见长,前者2021年汽车业务营收为48.41亿欧元,同比增长37%,占总收入的43.8%,后者汽车和分立器件业务2021年收入同比增长11.9%,在总营收占比达到34.1%,并强调在汽车行业看到了前所未有的需求。

而Skyworks虽然一直以来都以WiFi、射频芯片等通信和消费领域业务为主,但去年7月成功完成对Silicon Labs基础设施和汽车业务的收购,也表明了其意图分走汽车市场一杯羹。“我们对这次收购非常兴奋……高速增长的市场,而且业务做的非常好。”

IC Insights今年1月最新报告显示,到2022年年末,汽车和工业领域的模拟芯片销售额将占总体模拟芯片销售额的24.7%、19.5%。同时Auto Forecast Solutions数据显示,截至2022年2月6日,由于芯片短缺,今年全球汽车市场累计减产量约为37.05万辆。

图源:IC Insights

汽车/工业业务以外,中国市场则是几大模拟IDM在财报和电话会议中的关键词。其中曾因失去华为而业绩大减的Skyworks,就多次强调中国市场的重要性。首席财务官Kris Sennesael表示,在中国仍有相当高比例的低端手机需要升级,对5G手机的需求仍然非常强劲。

中国市场对ADI来说同样至关重要,这一市场在2021财年收入在总收入占比为22%,是仅次于美国的第二大市场,但与Skyworks的积极态度不同,ADI对于其中国业务所面临的地缘政治和供应链风险表示了担忧,认为中美贸易紧张等因素或将影响其中国业务拓展。

英飞凌方面,2021年财年大中华区(包括中国大陆、香港和台湾)的收入同比增长了32%,在总收入占比达到38%,已成为其第一大市场,英飞凌预计,到2025年,大中华区的市场规模还将增长680亿欧元,接近其他区域增长的总和。

值得一提的是,上述三家对中国市场作出明确部署的IDM,其2021年收入增速恰恰为五家IDM中的前三名。另外根据IDC数据,截至2020年,中国大陆地区模拟芯片市场在全球占比达到36%。

不过,在产能持续紧缺的情况下,留给这些厂家的时间并不多了。尤其是在本土供应链蓬勃发展的中国市场。一位资深行业人士就对笔者表示,就车用芯片市场,不少国产MCU、电源管理IC均已上车。“即使在稳定性、产品寿命上差一些,一些终端厂商也可推出免费零件替换服务作为补充。”

总结

在持续至今的缺芯潮中,相较于台积电等代工厂,模拟IDM“稳坐钓鱼台”的姿态,似乎正在让其在长久获益的道路上走得更远。在本文发布的当天,又有消息称,英飞凌正在酝酿新一轮的涨价,结合去年年底至今的众多“涨价传闻”,似乎也正是这种判断的验证。

与此同时,电动智能化浪潮让汽车芯片站上了风口的尖端,在这个对可靠性提出最高标准的领域,模拟IDM的优势更加凸显,已成为其长远发展的“第二曲线”。而无论从市场的广度以及供应的稳定性来看,以中国市场为发力点,也将是模拟IDM的最优选择。

(校对/隐德莱希)