3月22日晚间,舜宇光学发布公告称,2021年公司实现营业收入374.97亿元,同比下降1.3%,净利润约为50.56亿元。

对于营收下滑的原因,舜宇光学表示,主要是因为手机镜头的出货量较去年减少,且受智能手机摄像头降规降配的影响,手机镜头和手机摄像模块的平均销售单价较去年皆有所下降。

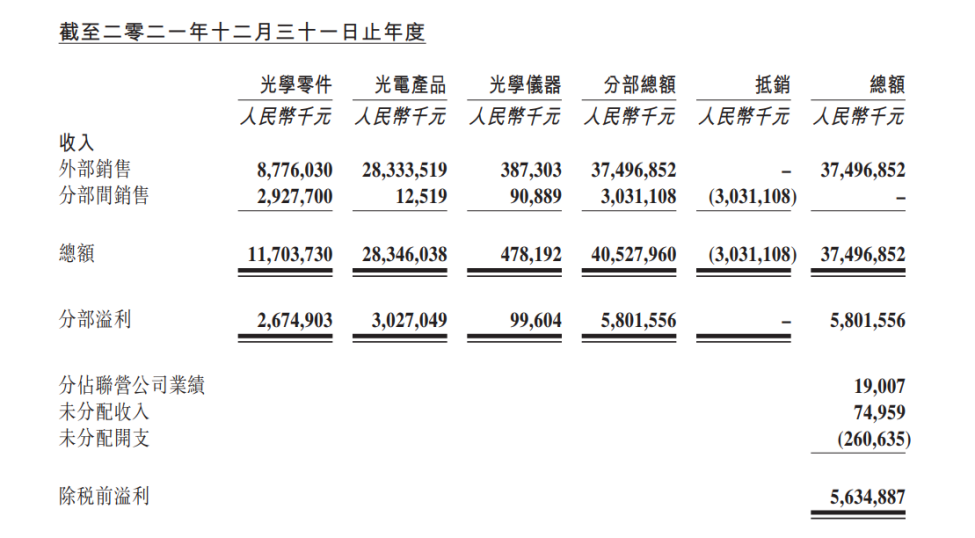

具体业务收入方面,2021年舜宇光学的光学零件事业收入约87.76亿元,较去年略微减少约4.4%;光电产品事业的收入约283.34亿元,较去年略微减少约0.6%;光学仪器事业的收入约3.87亿元,较去年增长约18.7%。

对于光学零件事业收入下滑的原因,舜宇光学坦言,主要是因为手机镜头的出货量较去年小幅减少,且受智能手机摄像头降规降配的影响,手机镜头的平均销售单价较去年有所下降;光电产品事业收入下滑是因为虽然手机摄像模块的出货量较去年增长,但受智能手机摄像头降规降配及客户结构变化的影响,手机摄像模块的平均销售单价较去年下降幅度较大,抵销了出货量增长而带来的收入增长。

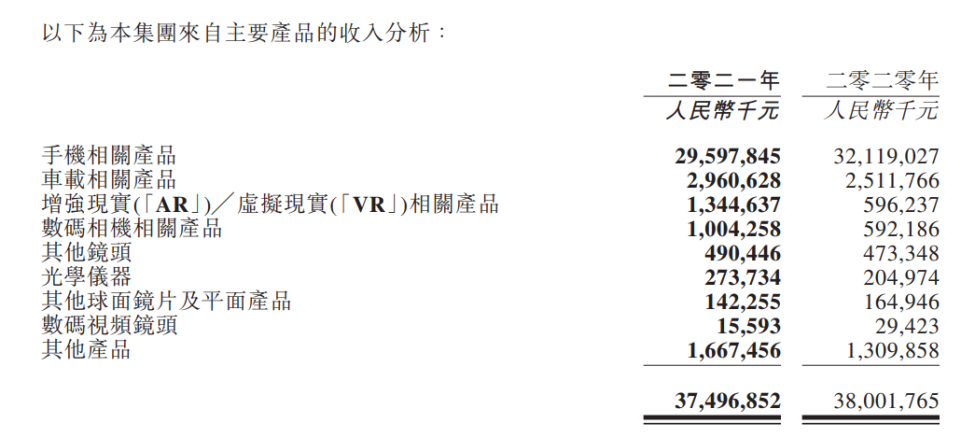

从主要产品收入上看,2021年手机相关产品依然是舜宇光学最大的收入来源,而报告期内,舜宇光学AR/VR相关产品收入超大幅度增加。

在毛利率方面,2021年舜宇光学综合毛利率约为23.3%,较上年同期上升约0.4个百分点。集微网从公告中获悉,2021年舜宇光学光学零件事业的毛利率约39.5%(二零二零年:约42.8%),光电产品事业的毛利率约13.7%(二零二零年:约12.6%)及光学仪器事业的毛利率约45.1%(二零二零年:约39.2%)。

展望未来,舜宇光学表示,全球经济复苏预计仍将困难重重,国际环境错综复杂,故消费需求恐将持续低迷,相关产业发展不容乐观,部分企业经营面对巨大压力。然而,随着数字经济、绿色经济逐渐成为全球经济增长的主引擎,这将给光电产业带来新的增长空间和发展机会。自动驾驶快速发展促进多传感器搭载,VR/AR、机器人视觉等新兴行业市场空间巨大。因此,短期的压力也是动力,本集团仍对未来的发展充满信心,并将继续做强、做大现有优势业务,持续提升市场占有率,同时积极加大新兴业务的投入,抢占行业制高点,并进一步强化科技创新,提升经营管理,以实现高质量的可持续发展。

(校对/Sara)