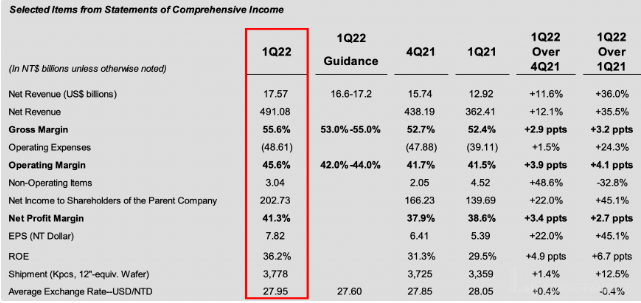

近日,台积电披露公司第一季度综合营收为175.7亿美元,净利润为70亿美元,摊薄后每股收益为7.82美元。与去年同期相比,第一季度收入增长了35.5%,而净利润合摊薄后的EPS均增长了45.1%,继续保持了较高经营水准,ROE高达36.2%。

图1:台积电2022Q1第一季度经营情况(单位:billions)

数据来源:台积电2022Q1财报

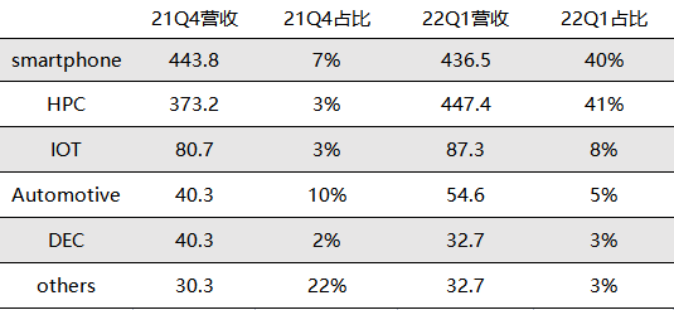

台积电2022Q1智能手机和高性能计算领域分别占净收入的40%和41%,而物联网、汽车、DCE和其它各占8%、5%、3%和3%。对比2021Q4和2022Q1的收入细项来看,公司的主要营收受益于持续的芯片短缺、汽车和高性能计算芯片增长强劲,智能手机、高性能计算(HPC)、物联网、汽车、DCE和其它业务的营收分别较第四季度增长了1%、26%、5%、26%、8%和9%。

图2:2021Q4-2022Q1分业务营收及增速(单位:亿元)

数据来源:台积电2022Q1财报

台积电CEO魏哲家表示,公司将持续观察客户的高库存水平,整年产能偏向吃紧,部分细分行业如 PC、平板电脑和智能手机需求正在走软,但是有一些领域需求却正在逐步走强。

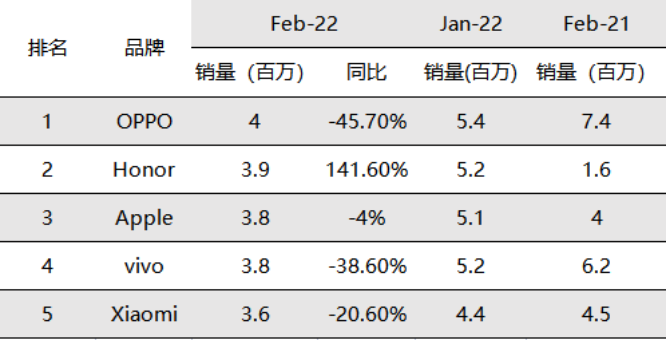

IDC数据显示,2021Q4全球智能手机出货量3.62亿台,同比下降3.2%,主流厂商仅小米、三星实现正增长,苹果和OV均出现不同程度下滑。进入2022年失速更为明显,知名手机产业分析师郭明錤近期表示,国内各大安卓手机厂商已经砍单20%左右,比2022年预计出货量减少了1.7亿部。以国内市场为例,根据信通院数据显示,2022年前2月,国内手机出货量累计4788.6万部,同比下降22.6%。其中2022年2月份,OPPO在国内的手机出货量为400万部,同比大跌45.7%;小米出货量为360万部,同比下跌20.1%;苹果表现稍好,出货量为380万部,同比下滑4%。终端厂商的砍单行为,对于深耕智能手机高端制程芯片的台积电也造成了一定影响,因此公司也在及时的调整产品结构。

图3:2022年2月份主要手机厂商在中国的出货量

数据来源:中国信息通信研究院

对于智能手机销售低迷,业内人士认为,除了受整体经济形式影响,也有当前智能手机创新不足,消费者换机周期拉长等原因。目前手机整体市场都处于一个微创新的环境,且多数的手机厂商都在往高端市场进军,用户的平均换机周期拉长。而近两年火热的5G换机潮,就目前的软件开发程度来看,远远匹配不上5G的传输速率。、

但面对手机市场的弱需求,并没有阻碍台积电给出强劲二季度的营收指引。台积电预计第二季度营收 176-182 亿美元,毛利率 56%-58%;净利润 45%-47%;2022 年资本支出不变,仍为 400-440 亿美元,公司长期毛利率指引为 53%及以上。公司管理层表示,2022 年及未来几年,HPC 将成为公司最强大的增长动力。面对市场对高性能和节能计算的巨大需求,HPC、汽车及 IoT 领域的增长速度将超过公司整体增长水平,这刚好是台积电的优势所在。

HPC 属于高规格的运算效能,可在高速下处理大量数据,为平常个人电脑无法处理的运算,特别讲求高带宽、高效能与低功耗,因此除了晶圆制程不断微缩下,也需要以先进封装方式去处理更即时的运算,并降低功耗。在过去,HPC主要应用于科研院所,集中在计算密集型的场景如石油、气象、材料、物理和地球科学计算等领域,也让HPC在某种意义上十分“高冷”,但疫情之后,以计算为基础的制药和疫苗,正在高性能计算的基础之上,快速缩短了以往计算、模拟和临床实验所需的数十年时间,HPC与人们的生活紧密相连,越来越普适化。

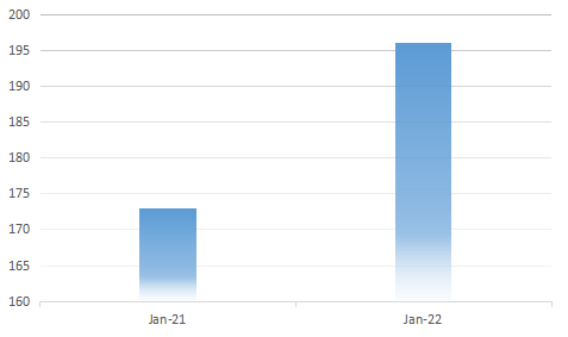

根据研究机构Hyperion Research报告,到2022年,HPC服务器市值预计将达到196亿美元,整个HPC生态系统的市场总值将超过380亿美元。

图4:2021-2022HPC服务器市值市场预测

数据来源:Hyperion Research

高性能计算的发展非常快,超算的商业化趋势越来越明显,同时面向科研项目以外的中小用户的超算产品也呈现上升趋势,超算从实验室走向生产、从科研走向商业,成为时代所趋。众多国际一流的芯片设计厂商也都加大其在HPC领域的投资和商业化,英伟达聚焦数据中心用高效运算(HPC)芯片,其在台积电2022年订单量暴增约3倍。NVIDIA内部预计,数据中心 HPC芯片业绩将有年成长上200~250%左右的高目标,若进度顺利,最快2022年第3季初左右,采用5纳米强化版的新产品可望问世;英特尔通过XPU战略,推出了不同架构的硬件产品,从原来的通用CPU到专用GPU,到ASIC,到FPGA的产品组合支撑着AI和HPC的算力需求。英特尔在8月份也公布了面向高性能计算和人工智能工作负载的新款Xe-HPC GPU——Ponte Vecchio。堪称英特尔迄今为止最复杂的SoC,它包含了多达1000亿个晶体管,提供领先的浮点运算和计算密度,以加速AI、HPC和高级分析工作负载。

同时,二季度高营收指引的另外一个增量需求则来自于汽车领域。从产业规模上看,全球汽车半导体市场2019年销售规模达410.13亿美元,预计2022年有望达到651亿美元,占全球半导体市场规模的比例有望达到12%,并成为半导体细分领域中增速最快的部分。从产品结构来看,汽车功率半导体以及计算、控制类芯片市场规模最大,两者合计规模达到229亿美元,占到了全部汽车半导体市场的55%以上。需求规模位于第三位的是车用传感器,规模为76.7亿美元。而通信及存储器的市场份额相对较小,但随着未来汽车安全、互联、智能、节能的发展趋势,以及无人驾驶、ADAS、车联网(V2X)等层出不穷的新产品和新功能逐渐提升渗透率,对通信芯片及车用存储器的需求将迎来快速增长。台积电汽车客户近几年逐渐增多,其今年将会推出5nm汽车电子工艺平台,汽车工艺产品会符合所有汽车安全规则。台积电或已获英伟达、英特尔Mobileye自动驾驶芯片订单,客户签下的长单也在支撑台积电产能持续扩充。据悉,台积电南京厂扩产、日本新厂均为提高汽车芯片产能。另外,由于其5nm及更先进制程良率较稳定,尽管特斯拉暂时转单三星,但特斯拉有望会再次回归台积电。(校对/Arden)

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000