近年来,随着全球液晶面板产能加速向中国大陆转移,京东方、华星光电等国内厂商的LCD面板出货量快速提升,并带动IPO靶材等上游材料需求增长。而芜湖映日科技股份有限公司(简称:映日科技)作为国内IPO靶材主要供应商之一,其近年来营收也实现较快增长,并于近日向深交所创业板提交了IPO招股书。

据爱集微查询发现,在靓丽的业绩背后,映日科技的营收对关联方依赖较为严重,其前五大客户中,包括长信科技、京东方、华星光电均为是关联公司,但在招股书其并未将京东方、华星光电认定为关联方,是否存在刻意隐瞒关联交易的行为?

市占率迅速提升

映日科技是一家专业从事高性能溅射靶材的研发、生产及销售的高新技术企业,其代表性的产品主要包括ITO靶材、硅靶材以及钼靶材三类,已在平面显示、太阳能电池、半导体(LED 芯片)、节能玻璃等众多下游领域得到应用,目前公司的产品主要应用于平面显示领域。

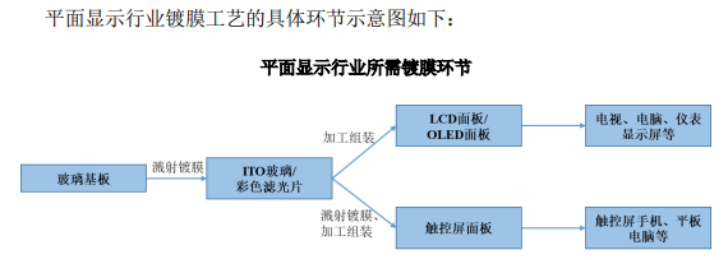

行业周知,平面显示面板生产是ITO靶材当前的主要需求领域。在平面显示面板的生产工艺中,玻璃基板要经过多次溅射镀膜形成ITO玻璃,加工组装用于生产LCD面板、OLED面板等。触控屏(TP)的生产,则还需将ITO玻璃进行加工处理、经过镀膜形成电极,再与防护屏等部件组装加工而成。一般而言,ITO靶材在显示面板全部靶材成本中的占比接近50%。

近年来,随着日韩企业的退出,以及京东方、TCL华星、惠科等国内面板厂商扩产产能的释放,中国大陆面板产能市占率迅速提升,并带动ITO靶材等上游材料需求增长。

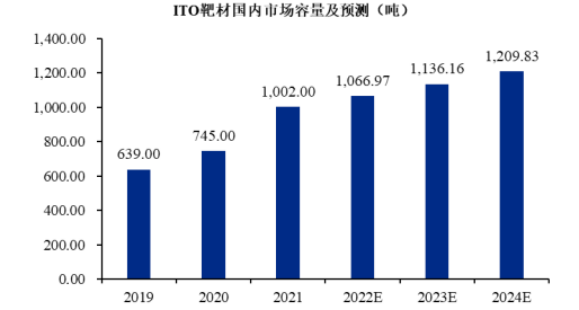

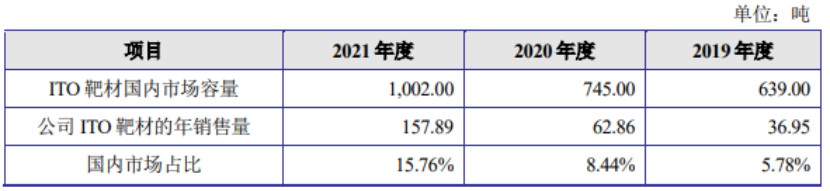

根据中国光学光电子行业协会数据显示,国内ITO靶材市场容量从2019年的639吨增长到2021年的1002吨,年复合增长率为25.22%。其预测,未来 2-3 年内,虽然国内平面显示行业的固定资产投资增速将有所放缓,但由于平板显示行业存量需求及太阳能光伏电池的增量需求,国内ITO靶材市场仍将保持一定幅度的增长,预计到2024年将达到1209.83吨。

但由于受到发展历史及技术限制的影响,我国ITO靶材行业起步较晚,目前多数ITO靶材企业产品仍主要应用于下游的中低端产品,高端ITO靶材产品则多为国外进口。

根据2020年11月西南证券出具的研究报告显示,前期ITO靶材制备几乎由日、韩垄断,代表企业有JX金属、三井矿业、东曹、韩国三星等,其中日矿和三井两家几乎占据了高端TFT-LCD市场用ITO靶材的绝大部分份额和大部分的触控屏面板份额,中国ITO靶材供应超一半左右依赖进口。本土厂商生产的ITO靶材主要供应中低端市场,约占国内30%的市场份额;而高端TFT-LCD、触控屏用ITO靶材主要依赖日、韩进口,进口比例约占国内70%的市场份额。

不过,经过多年的深耕布局,先导薄膜、隆华科技、映日科技、阿石创等国内企业ITO靶材的关键技术上已逐步接近或达到国外厂商的技术水平,并进入到国内下游知名企业的供应链体系,逐渐改变国内高端平面显示用ITO靶材产品长期依赖进口的局面。

其中,映日科技ITO靶材产品已成功进入惠科集团、京东方、长信科技、彩虹科技、华星光电等平面显示厂商的供应链体系,其产品销量也迅速增长。2019 -2021年(简称:报告期内),映日科技ITO靶材的销量分别为36.95吨、62.86吨、157.89吨,在国内市场占比分别为5.78%、8.44%、15.76%,市场占有率持续大幅上升。

这也带动映日科技IPO靶材营收增长,报告期内,映日科技ITO靶材销售收入分别为7,788.17万元、10,655.10万元、26,672.35万元,占主营业务收入的比例分别为69.76%、72.31%、85.08%,营收出现爆发性增长,已成为公司营收最主要的增长点。

业绩严重依赖关联方

而其营收爆发背后,离不开与长信科技、京东方、华星光电等之间的关联交易。

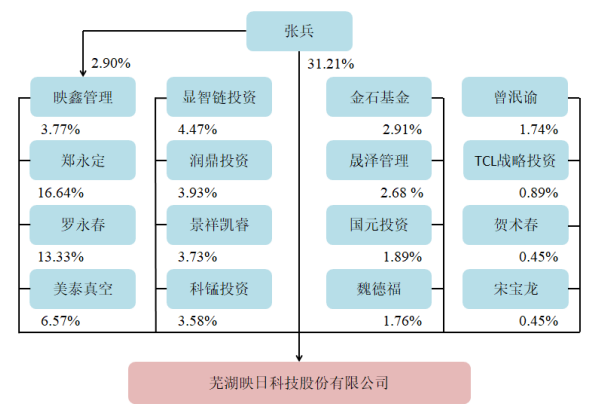

映日科技成立于2015年8月,公司于2019年7月进行一次股权转让,给张兵、魏德福、郑永定受让了罗永春、李焕义、红桥新能源、携合投资、润鼎投资所持有映日科技的股份,彼时,张兵持有映日科技34.88%的股权,成为公司的实控人。

据悉,张兵在2020年8月之前担任长信科技的子公司美泰真空董事长。而美泰真空就是映日科技发起人之一,当时持股7.72%,目前持股6.76%,为公司第四大股东。

目前,映日科技的实际控制人张兵直接持有公司31.32%的股权,拥有公司34.98%的表决权。另外,公司股东还包括TCL战略投资、显智链投资、景祥凯睿、金石基金、国元投资等私募股权基金。

据悉,显智链投资、TCL战略投资均是2020年8月入股映日科技。天眼查显示,京东方旗下子公司京东方创持有显智链投资68.3%的股权,而TCL华星、TCL实业、TCL新技术、TCL科技合计持有TCL战略投资约98.2%股份。

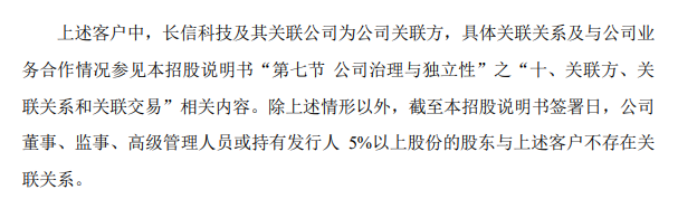

这意味着长信科技、京东方、华星光电是映日科技的间接股东,而这三家公司均是映日科技的重要客户,也就是说,双方之间的交易将会被认定为关联交易。

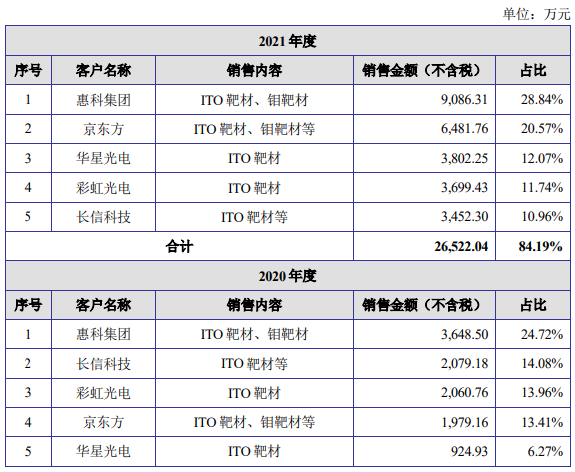

2019-2021年,映日科技对长信科技的销售收入分别为1980.46万元、2079.18万元、3452.30万元,呈现逐年增长的态势,且均为公司各报告期内的前五大客户。

而京东方、华星光电旗下子公司于2020年入股映日科技后,当年便增加对其采购金额,并于2021年加大采购力度。据爱集微查询,2020年,映日科技对京东方、华星光电的销售收入分别为1979.16万元、924.93万元,占营收的比例分别为13.41%、6.27%,分别是第四、五大客户。

到了2021年,映日科技对京东方、华星光电的销售收入分别为6481.76万元、3802.25万元,占营收的比例分别为20.57%、12.07%,分别是其第二、三大股东。

从销售收入来看,2020-2021年,映日科技对长信科技、京东方、华星光电三家公司的合计营收分别为4983.27万元、13736.31万元;占总营收的比例分别为33.76%、43.6%,2021年占比超过四成,其中京东方、华星光电的营收占比超过三成。

从上述可知,映日科技的经营业绩快速增长,离不开三大股东的“助攻”。但值得提及的是,在招股书中,映日科技仅仅将长信科技列为关联方,并没有将京东方、华星光电认定为关联方。

如此重要的关联公司、关联人,映日科技为何并未在招股书中披露,是否存在刻意隐瞒关联交易的行为呢?

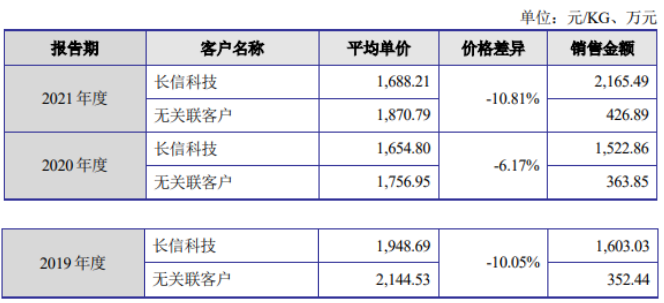

另外,映日科技司对长信科技销售ITO靶材的平均单价远远低于对非关联客户销售相同或相似规格产品的平均单价,同时,映日科技曾协助长信科技转回贷款1.2亿元,但公司没有披露转贷的具体原因,更令人怀疑公司与长信科技种种关联交易可能存在利益输送。(校对/Lee)